Το νομοθετημένο ανώτατο όριο (ταβάνι) χρέους

Όταν η ομοσπονδιακή κυβέρνηση των Ηνωμένων Πολιτειών παρουσιάζει έλλειμμα – δηλαδή δαπανά περισσότερα από όσα εισπράττει – καλύπτει τη διαφορά δανειζόμενη χρήματα μέσω της έκδοσης ομοσπονδιακών χρεογράφων.

Το ανώτατο όριο χρέους (ή όριο χρέους) είναι το νομοθετημένο από το Κογκρέσο μέγιστο ποσό που επιτρέπεται να δανειστεί το υπουργείο Οικονομικών των ΗΠΑ για την κάλυψη ήδη υφιστάμενων υποχρεώσεων της κυβέρνησης. Αυτές οι υποχρεώσεις περιλαμβάνουν παροχές Κοινωνικής Ασφάλισης Προγράμματα Υγειονομικής Περίθαλψης Ηλικιωμένων (Medicare) και Φτωχών (Medicaid), μισθούς στρατιωτικών, τόκους επί του εθνικού χρέους, επιστροφές φόρων και άλλες πληρωμές. Το ανώτατο όριο χρέους δεν αφορά νέες δαπάνες. Αφορά αποκλειστικά τη δυνατότητα του Treasury να δανείζεται για να πληρώσει όσα έχουν ήδη νομοθετηθεί1.

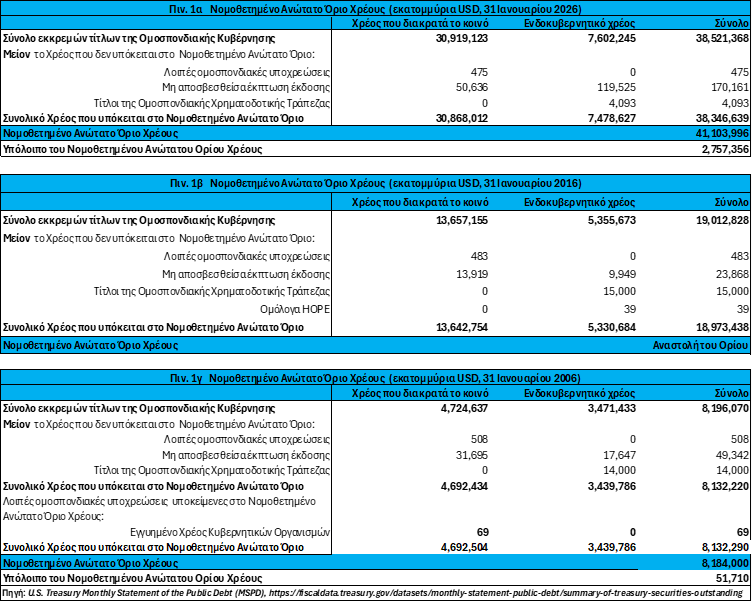

Εδώ θα πρέπει να γίνει μια διευκρίνηση. Όταν εξετάζεται πού βρίσκεται το χρέος σε σχέση με το νομοθετημένο ανώτατο όριο χρέους, η σύγκριση γίνεται όχι με το Σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης (Total Public Debt Outstanding), αλλά με το «Χρέος που υπόκειται στο Νομοθετημένο Ανώτατο Όριο» (Debt Subject to Statutory Limit).

Το χρέος που υπόκειται στο νομοθετημένο ανώτατο όριο προκύπτει από το Σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης, όπως καταγράφεται στη Συνοπτική Μηνιαία Κατάσταση του Δημόσιου Χρέους (Monthly Statement of the Public Debt – MSPD), μετά την εφαρμογή συγκεκριμένων λογιστικών προσαρμογών που απαιτεί ο νόμος.

Χρέος που υπόκειται στο Νομοθετημένο Ανώτατο Όριο = Σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης

Το Σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης είναι το άθροισμα του χρέους που διακρατά το κοινό (εμπορεύσιμο και μη εμπορεύσιμο) και το ενδοκυβερνητικό χρέος (εμπορεύσιμο και μη εμπορεύσιμο), όπως παρουσιάστηκε στο δεύτερο μέρος του αφιερώματος.

Οι διάφορες κατηγορίες προσαρμογών που παρουσιάζονται στη Συνοπτική Μηνιαία Κατάσταση του Δημόσιου Χρέους περιλαμβάνουν:

Τις Λοιπές ομοσπονδιακές υποχρεώσεις (Other Debt). Αποτελούν μια ετερογενή κατηγορία τίτλων, οι οποίοι ταξινομούνται είτε ως υποκείμενοι είτε ως μη υποκείμενοι στο Νομοθετημένο Ανώτατο Όριο Χρέους.

Στην κατηγορία των τίτλων που υπόκεινται στο όριο περιλαμβάνονται, μεταξύ άλλων, τα Ομόλογα Φόρου και Ζημιών της Εταιρείας Ασφάλισης Ενυπόθηκων Δανείων (Mortgage Guaranty Insurance Company Tax and Loss Bonds), τα Αποταμιευτικά Γραμματόσημα των Ηνωμένων Πολιτειών (United States Saving Stamps), το Εγγυημένο Χρέος Κυβερνητικών Οργανισμών (Guaranteed Debt of Government Agencies) όπως: οι Ομολογίες σειράς MM της Ομοσπονδιακής Υπηρεσίας Στέγασης (Federal Housing Administration – FHA), οι οποίες είναι εξοφλητέες με προειδοποίηση τριών μηνών, τα χρεόγραφα που εκδίδει ή εγγυάται η Υπηρεσία Αγροτικών Υποδομών (Rural Utilities Service – RUS), η οποία ανήκει στο υπουργείου Γεωργίας των ΗΠΑ, για να χρηματοδοτήσει έργα υποδομών (ηλεκτρικό ρεύμα, ύδρευση και αποχέτευση, ηλεκτρικό ρεύμα, κ.α.) σε αγροτικές περιοχές, οι εγγυημένοι Τίτλοι Ενυπόθηκων Δανείων της Ομοσπονδιακής Εθνικής Ένωσης Ενυπόθηκων Δανείων (Government National Mortgage Association – Ginnie Mae) καθώς και τίτλοι άλλων Κυβερνητικών Οργανισμών όπως των EXIM, CCC, FCSFAC, κλπ., που φέρουν την πλήρη εγγύηση των Ηνωμένων Πολιτειών και αποτελούν πραγματικές ομοσπονδιακές υποχρεώσεις.

Στην κατηγορία των τίτλων που δεν υπόκεινται στο Νομοθετημένο Ανώτατο Όριο περιλαμβάνονται τα Γραμμάτια των Ηνωμένων Πολιτειών (United States Notes), τα παλαιά τραπεζογραμμάτια Εθνικών Τραπεζών και Τραπεζών του Ομοσπονδιακού Αποθεματικού, καθώς και τα αργυρά πιστοποιητικά (Silver Certificates), τα οποία έχουν αποσυρθεί από την κυκλοφορία.

Την κατηγορία Μη αποσβεσθείσα έκπτωση έκδοσης (Unamortized Discount) που αφορά το υπόλοιπο της έκπτωσης με την οποία εκδίδονται τα Έντοκα Γραμμάτια του Δημοσίου υπό το άρτιο (Treasury Bills) και τα Ομόλογα μακράς διάρκειας χωρίς τοκομερίδιο (Zero-coupon Treasury Bonds), έκπτωση που αποσβένεται λογιστικά μέχρι τη λήξη τους. Αποτελεί αφαιρετική προσαρμογή από το Σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης επειδή το Treasury εμφανίζει τους τίτλους στο ονομαστικό τους ποσό, ενώ η λογιστική αξία είναι χαμηλότερη λόγω έκπτωσης κατά την έκδοση. Παράδειγμα: ονομαστική αξία: 100, τιμή έκδοσης: 97, μη αποσβεσμένη έκπτωση: 3. Στο σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης θα μπει το 97, ενώ στο χρέος που υπόκειται στο νόμιμο ανώτατο όριο θα μπει το 97+3=100.

Οι Εγγυημένοι τίτλοι της Ομοσπονδιακής Χρηματοδοτικής Τράπεζας (Federal Financing Bank) αφορούν μακροπρόθεσμους τίτλους που έχουν εκδοθεί αποκλειστικά υπέρ του Ταμείου Συνταξιοδοτικών Παροχών Ομοσπονδιακών Υπαλλήλων (Civil Service Retirement Fund). Πρόκειται για ενδοκυβερνητικές τοποθετήσεις, οι οποίες δεν διαπραγματεύονται στην αγορά, δεν αποτελούν εμπορεύσιμα χρεόγραφα και αποτιμώνται λογιστικά. Να θυμίσουμε ότι το Σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης περιλαμβάνει: χρέος που εκδίδει το υπουργείο Οικονομικών και ενδοκυβερνητικό χρέος. Δεν περιλαμβάνει χρέος που εκδίδουν κυβερνητικές εταιρείες (government corporations) και η FFB είναι ακριβώς αυτό – μια government corporation εντός του Treasury, αλλά όχι το Treasury. Άρα, λογιστικά, το χρέος της δεν καταγράφεται στο Σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης. Το χρέος της FFB είναι «off-budget». Όμως όταν το χρέος της FFB φέρει την πλήρη εγγύηση του Δημοσίου, ο νόμος απαιτεί να προστεθούν οι σχετικές υποχρεώσεις της FFB στο Debt Subject to Limit. Ο νόμος θέτει ένα ανώτατο όριο στο πόσο χρέος με την εγγύηση του Δημοσίου μπορεί να εκδώσει η FFB στα 15 δις. δολάρια, εκτός αν το Κογκρέσο εγκρίνει υψηλότερο όριο. Αυτό το όριο υπάρχει για να μην μπορεί η FFB να λειτουργήσει ως «παράθυρο» για να εκδίδεται χρέος εκτός του debt ceiling. Το μη εγγυημένο χρέος της FFB δεν μετράει στο όριο των 15 δισ., δεν προστίθεται στο Debt Subject to Limit και δεν εμφανίζεται στο Total Public Debt Outstanding.

Τα Ομόλογα HOPE αποτελούν ειδική κατηγορία μακροπρόθεσμων, μη εμπορεύσιμων τίτλων που εκδίδονται προς την Ομοσπονδιακή Χρηματοδοτική Τράπεζα (FFB) στο πλαίσιο του Προγράμματος HOPE for Homeowners, αλλά εμφανίζονται ως αυτοτελής προσαρμογή που πρέπει να προστεθεί στο Debt Subject to Limit και δεν εμφανίζεται στο Total Public Debt Outstanding.

Αυτές οι προσαρμογές εξασφαλίζουν ότι το νομοθετημένο όριο χρέους αντανακλά με ακρίβεια το εκκρεμές, ουσιαστικό ομοσπονδιακό χρέος (βλ. διαγ. 1).

Πηγή: President’s Budget, historical tables, Table 7.3-Statutory Limits on Federal Debt: 1940-Current https://www.whitehouse.gov/omb/information-resources/budget/historical-tables/, επεξεργασία δική μου

Η πορεία εξέλιξης του νομοθετημένου ορίου του χρέους

Πριν από την είσοδο των Ηνωμένων Πολιτειών στον Α΄ Παγκόσμιο Πόλεμο το 1917, κάθε μορφή δανεισμού απαιτούσε ρητή νομοθετική εξουσιοδότηση από το Κογκρέσο, σύμφωνα με την παράγραφο 8 του Άρθρου Ι του Συντάγματος. Αυτό σήμαινε ότι για κάθε νέα έκδοση ομολόγων ή γραμματίων, είτε για πολεμικούς είτε για ειρηνικούς σκοπούς, το υπουργείο Οικονομικών έπρεπε να λάβει ξεχωριστή έγκριση από τα δύο νομοθετικά σώματα. Το σύστημα αυτό εξασφάλιζε αυστηρό νομοθετικό έλεγχο, αλλά καθιστούσε τη διαδικασία δανεισμού αργή και δυσκίνητη, ιδίως σε περιόδους έκτακτης ανάγκης.

Η είσοδος των Ηνωμένων Πολιτειών στον Α΄ Παγκόσμιο Πόλεμο κατέστησε σαφές ότι η παραδοσιακή διαδικασία δεν μπορούσε να ανταποκριθεί στις ανάγκες ταχείας χρηματοδότησης της πολεμικής προσπάθειας. Το Κογκρέσο ψήφισε τον Πρώτο Νόμο για τα Ομόλογα Ελευθερίας (First Liberty Bond Act) τον Απρίλιο του 1917, ο οποίος επέτρεψε την έκδοση της πρώτης σειράς πολεμικών ομολόγων. Η ανάγκη για μεγαλύτερη ευελιξία οδήγησε λίγους μήνες αργότερα, τον Σεπτέμβριο του 1917, στον Δεύτερο Νόμο για τα Ομόλογα Ελευθερίας (Second Liberty Bond Act), ο οποίος αναμόρφωσε ριζικά το σύστημα δανεισμού. Ο νόμος αυτός όχι μόνο επέτρεψε τη δεύτερη έκδοση Ομολόγων Ελευθερίας, αλλά εισήγαγε και ένα νέο θεσμικό πλαίσιο: αντί της έγκρισης κάθε μεμονωμένης έκδοσης, το Κογκρέσο θέσπισε ανώτατα όρια για κάθε κατηγορία ομοσπονδιακών χρεογράφων. Έτσι, το υπουργείο Οικονομικών μπορούσε να εκδίδει τίτλους χωρίς να ζητά εκ νέου άδεια, αρκεί να παρέμενε εντός των ορίων που είχαν τεθεί για τα Ομόλογα Ελευθερίας (Liberty Bonds), αλλά και για τα Πιστοποιητικά Χρέους Βραχυπρόθεσμης Διάρκειας (Certificates of Indebtedness), τα Ομοσπονδιακά Ομόλογα Μέσης Διάρκειας (Treasury Notes), τα Πιστοποιητικά Πολεμικών Αποταμιεύσεων (War Savings Certificates) και άλλες ειδικές κατηγορίες τίτλων2.

Αφίσα του 1917 που χρησιμοποιεί το Άγαλμα της Ελευθερίας για την προώθηση της αγοράς ομολόγων, Πηγή: https://en.wikipedia.org/wiki/Liberty_bond

Η πολεμική χρηματοδότηση δεν περιορίστηκε στους δύο πρώτους νόμους. Το 1918 το Κογκρέσο ψήφισε τον Τρίτο Νόμο για τα Ομόλογα Ελευθερίας (Third Liberty Bond Act) και αργότερα τον Τέταρτο Νόμο για τα Ομόλογα Ελευθερίας (Fourth Liberty Bond Act), καθένας από τους οποίους επέτρεπε νέα έκδοση ομολόγων και όριζε το δικό του ανώτατο όριο. Μετά το τέλος των εχθροπραξιών, το 1919, εκδόθηκε και το Victory Loan, το οποίο όμως δεν εντάσσεται στη σειρά των Liberty Bonds, καθώς δεν χρηματοδοτούσε την ενεργή πολεμική προσπάθεια, αλλά τις μεταπολεμικές υποχρεώσεις του κράτους, όπως την αποστράτευση, την εξόφληση βραχυπρόθεσμων πολεμικών χρεών και τη δημοσιονομική σταθεροποίηση μετά το τέλος των εχθροπραξιών3.

Το κατακερματισμένο σύστημα των επιμέρους ορίων παρέμεινε σε ισχύ μέχρι το 1939. Τότε, ενόψει των αυξανόμενων διεθνών εντάσεων και της ανάγκης για πιο ευέλικτη διαχείριση του δημόσιου χρέους, ο πρόεδρος Φράνκλιν Ρούσβελτ και ο υπουργός Οικονομικών Μόργκενταου Τζούνιορ ζήτησαν από το Κογκρέσο να καταργήσει τα ξεχωριστά όρια στα ομόλογα και σε άλλα είδη χρέους. Όταν ψηφίστηκε στις 20 Ιουλίου 1939 ο Νόμος περί Δημοσίου Χρέους (Public Debt Act of 1939) ενοποιήθηκαν όλα τα επιμέρους όρια σε ένα ενιαίο συνολικό ανώτατο όριο χρέους, ύψους 45 δισεκατομμυρίων δολαρίων. Από εκείνη τη στιγμή, το υπουργείο Οικονομικών μπορούσε να διαχειρίζεται το χρέος με πολύ μεγαλύτερη ευελιξία, υπό την προϋπόθεση ότι το συνολικό ύψος του δεν υπερέβαινε το νομοθετημένο ανώτατο όριο (ταβάνι) χρέους (statutory debt ceiling)4.

Πηγή: U.S. Office of Management and Budget, FY2025 Budget of the U.S. Government: Historical Tables, Table 7-3, https://www.whitehouse.gov/omb/information-resources/budget/historical-tables/, επεξεργασία δική μου

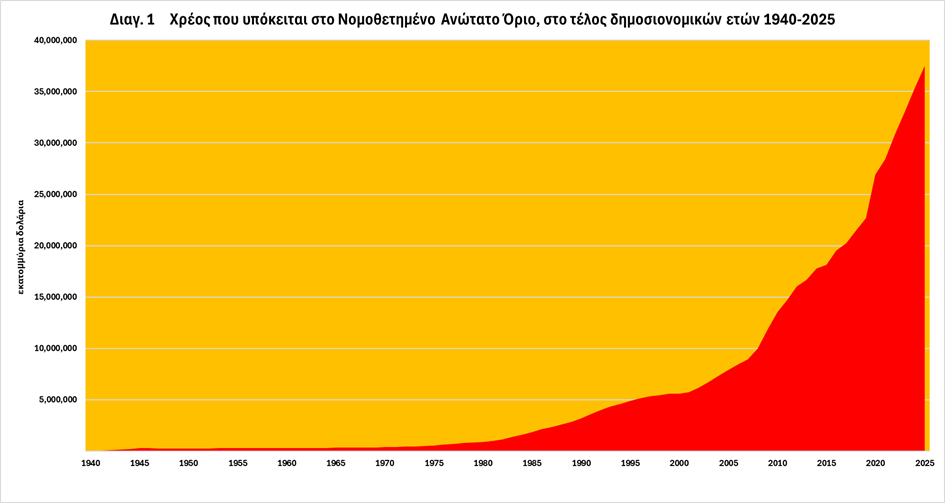

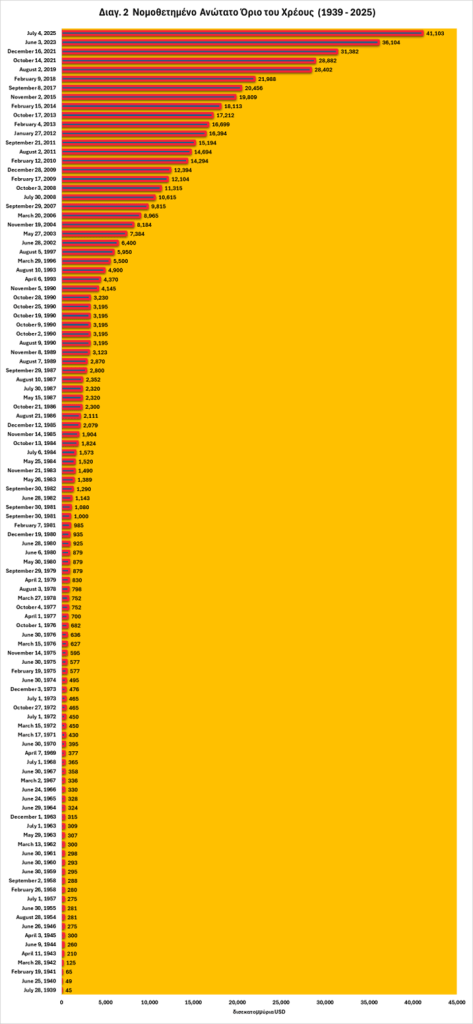

Από τη θέσπισή του το 1939 έως το 2025, τον νομοθετημένο όριο χρέους τροποποιήθηκε 105 φορές (βλ. διαγ. 2), επειδή η ίδια η πορεία της αμερικανικής οικονομίας ανάγκαζε το Κογκρέσο να προσαρμόζει εκ των υστέρων έναν θεσμό που ποτέ δεν σχεδιάστηκε για να λειτουργεί ως εργαλείο δημοσιονομικής πολιτικής. Το όριο χρέους δεν επηρεάζει τις αποφάσεις για δαπάνες και φόρους, δεν περιορίζει τα ελλείμματα, δεν καθορίζει την πορεία του χρέους. Αντίθετα, ενεργοποιείται μόνο όταν οι δημοσιονομικές αποφάσεις έχουν ήδη ληφθεί και το χρέος έχει ήδη αυξηθεί.

Η λειτουργία του θεσμού μεταβλήθηκε βαθιά μέσα στον χρόνο, περνώντας από τρεις διακριτές φάσεις που αντανακλούν τη δημοσιονομική και οικονομική πραγματικότητα κάθε εποχής.

Από το 1939 έως το 1983, το νομοθετημένο όριο χρέους των Ηνωμένων Πολιτειών λειτουργούσε με ένα διττό σύστημα, στο οποίο συνυπήρχαν ένα μόνιμο όριο (permanent debt limit) και ένα προσωρινό όριο (temporary debt limit). Στο διάστημα αυτό καταγράφονται συνολικά 56 τροποποιήσεις: 15 μόνιμες αυξήσεις, που αντανακλούσαν μεγάλες και διαρκείς δημοσιονομικές μετατοπίσεις, 38 προσωρινές αυξήσεις, οι οποίες κάλυπταν βραχυπρόθεσμες ανάγκες χρηματοδότησης, και 3 μειώσεις, συνδεδεμένες με μεταπολεμικές προσπάθειες δημοσιονομικής εξομάλυνσης. Οι προσωρινές αυξήσεις είχαν πάντοτε ρητή ημερομηνία λήξης, μετά την οποία το όριο επέστρεφε στο μόνιμο επίπεδο· στην πράξη όμως αυτό συνέβη μόλις τρεις φορές (1946, 1956, 1960), καθώς οι μακροοικονομικές ανάγκες απαιτούσαν συνεχή χρηματοδότηση και το Κογκρέσο παρενέβαινε πριν από τη λήξη.

Κατά τον Β΄ Παγκόσμιο Πόλεμο, οι δανειακές ανάγκες της πολεμικής οικονομίας οδήγησαν σε σχεδόν ετήσιες αυξήσεις του ορίου, με τις προσωρινές αυξήσεις του 1943, 1944 και 1945 να ανανεώνονται διαδοχικά χωρίς επιστροφή στο μόνιμο όριο. Το χρέος αυξήθηκε ταχύτατα και το όριο έφτασε τα 300 δισ. δολάρια το 1945. Μετά το τέλος του πολέμου, η προσδοκία επιστροφής σε ειρηνική δημοσιονομική κανονικότητα οδήγησε σε μείωση του ορίου στα 275 δισ. δολάρια, μία από τις τρεις συνολικές μειώσεις της περιόδου.

Ο πόλεμος της Κορέας (1950–1953) χρηματοδοτήθηκε κυρίως μέσω υψηλότερων φόρων και όχι μέσω νέου δανεισμού, με αποτέλεσμα το όριο να παραμείνει στα 275 δισ. δολάρια. Η κυβέρνηση Αϊζενχάουερ είχε ζητήσει αύξηση στην ομιλία για την Κατάσταση της Ένωσης του 1953, αλλά το Κογκρέσο αρνήθηκε να αυξήσει το όριο μέχρι να εγκρίνει μια προσωρινή αύξηση τον Αύγουστο του 1954. Tο όριο επανήλθε στα 275 δισ. δολάρια τον Ιούλιο του 1957. Το Κογκρέσο αρνήθηκε να αυξήσει το όριο μέχρι τον επόμενο Φεβρουάριο.

Από τα τέλη της δεκαετίας του 1950 έως τις αρχές της δεκαετίας του 1960, η διεύρυνση του κράτους πρόνοιας, οι αμυντικές δαπάνες του Ψυχρού Πολέμου και η ανάγκη χρηματοδότησης μεγάλων έργων υποδομής οδήγησαν σε επαναλαμβανόμενες αυξήσεις, μέχρι την επαναφορά του ορίου στα 300 δισ. δολάρια το 1962. Σε αυτή την περίοδο, οι προσωρινές αυξήσεις συχνά αντικαθίσταντο από νέες (1958–1960), ενώ το 1962 το προσωρινό όριο μετατράπηκε σε νέο μόνιμο όριο.

Τη δεκαετία του 1960, η δημοσιονομική πολιτική επιχείρησε να χρηματοδοτήσει ταυτόχρονα τον πόλεμο στο Βιετνάμ και τα προγράμματα κοινωνικής πολιτικής της «Great Society». Η επιλογή να μην καλυφθεί πλήρως το κόστος μέσω φορολογίας οδήγησε σε αυξανόμενα ελλείμματα και σε επαναλαμβανόμενες αυξήσεις του ορίου. Στις αρχές της δεκαετίας του 1970, οι προσωρινές αυξήσεις αντικαθίσταντο συνεχώς (1970–1972), ενώ το 1972 το προσωρινό όριο μετατράπηκε ξανά σε μόνιμο, επιβεβαιώνοντας ότι το μόνιμο όριο λειτουργούσε περισσότερο ως σημείο αναφοράς παρά ως πραγματικός περιορισμός.

Τη δεκαετία του 1970, η αμερικανική οικονομία αντιμετώπισε στασιμοπληθωρισμό, πετρελαϊκές κρίσεις και διαδοχικές υφέσεις. Ο υψηλός πληθωρισμός διαβρώνει τα πραγματικά φορολογικά έσοδα, ενώ οι κοινωνικές δαπάνες αυξάνονται. Τα ελλείμματα αποκτούν δομικό χαρακτήρα και το όριο χρέους τροποποιείται συχνά, όχι για να επιτρέψει νέες πολιτικές, αλλά για να συμβαδίσει με μια πραγματικότητα όπου το χρέος αυξάνεται ανεξάρτητα από το θεσμικό πλαίσιο. Το σύστημα μόνιμου/προσωρινού ορίου φτάνει στα όριά του, καθώς οι συνεχείς αυξήσεις καθιστούν το μόνιμο όριο περισσότερο τυπικό παρά ουσιαστικό.

Τον Νοέμβριο του 1983 εγκαταλείφθηκε οριστικά το σύστημα αυτό και αντικαταστάθηκε από ένα ενιαίο μόνιμο όριο μέχρι το 2012. Στο διάστημα αυτό καταγράφονται 38 μόνιμες τροποποιήσεις.

Τη δεκαετία του 1980, η πολιτική των μεγάλων φορολογικών μειώσεων και της αύξησης των αμυντικών δαπανών επί Ρέιγκαν, σε συνδυασμό με τα υψηλά επιτόκια που επέβαλε η Federal Reserve για να καταπολεμήσει τον πληθωρισμό, οδήγησε σε εκτίναξη των ελλειμμάτων. Το Κογκρέσο, αναγκάζεται να αυξάνει επανειλημμένα το ενιαίο μόνιμο όριο. Το 1985, με τον νόμο Gramm–Rudman–Hollings, θεσμοθετήθηκαν τα «έκτακτα μέτρα» (extraordinary measures), τα οποία επιτρέπουν στο υπουργείο Οικονομικών να διαχειρίζεται προσωρινά τις πιέσεις ρευστότητας όταν το όριο δεσμεύει τον δανεισμό. Τα έκτακτα μέτρα δεν αποτελούν εργαλείο δημοσιονομικής πειθαρχίας, αλλά μηχανισμό αποφυγής άμεσης αθέτησης υποχρεώσεων, επιτρέποντας στο υπουργείο Οικονομικών να κερδίσει χρόνο έως ότου το Κογκρέσο αυξήσει το όριο5.

Το 1990 καταγράφονται πέντε τροποποιήσεις του νομοθετημένου ορίου χρέους, οι οποίες όμως δεν μεταβάλλουν το ύψος του ορίου (βλ. διαγ. 2).Πρόκειται για αλλαγές στον τρόπο δημοσιονομικής μέτρησης, χωρίς επίδραση στο αριθμητικό επίπεδο του ορίου και για διαδικαστικές και τεχνικές παρεμβάσεις που συνδέονται με τον Budget Enforcement Act (BEA). Ο νόμος αυτός αναμόρφωσε ριζικά το ομοσπονδιακό δημοσιονομικό πλαίσιο, εισάγοντας δύο βασικούς μηχανισμούς: α) το PAYGO, που απαιτούσε κάθε νέα φορολογική μείωση ή αύξηση δαπανών να αντισταθμίζεται από ισοδύναμα μέτρα, και β) τα ανώτατα όρια διακριτικών δαπανών (discretionary caps) συνοδευόμενα από έναν μηχανισμό αυτόματων περικοπών σε περίπτωση υπέρβασης. Ο BEA παρείχε έναν μηχανισμό επιβολής, γνωστό ως δέσμευση (sequestration), βάσει του οποίου ο Πρόεδρος διέταζε το Γραφείο Διαχείρισης και Προϋπολογισμού (OMB) να ακυρώσει τις δαπάνες που είχαν εγκριθεί από το Κογκρέσο για να επαναφέρει τη διακριτική χρηματοδότηση στα επίπεδα του ανώτατου ορίου. Τα ανώτατα όρια αρχικά6 είχαν οριστεί να λήξουν το 1995, αλλά παρατάθηκαν και επαναπροσδιορίστηκαν το 1993 και το 1997.

Τη δεκαετία του 1990, η δημοσιονομική πολιτική στράφηκε προς τη μείωση των ελλειμμάτων, μέσω αυξήσεων φόρων, περιορισμού δαπανών και ισχυρής οικονομικής ανάπτυξης. Η επιβράδυνση της αύξησης του χρέους και τα βραχύβια πλεονάσματα του τέλους της δεκαετίας επέτρεψαν στην ομοσπονδιακή κυβέρνηση να λειτουργεί εντός του υφιστάμενου ορίου. Έτσι, το νομοθετημένο όριο χρέους παρέμεινε αμετάβλητο από το 1997 έως το 2001 – η μεγαλύτερη περίοδος μη μεταβολής του ορίου από το 1939 έως τότε (βλ. διαγ.2).

Το όριο αυξάνεται ξανά το 2002 για να καλύψει τις δημοσιονομικές επιπτώσεις των φορολογικών μειώσεων του 2001–2003 και των πολέμων στο Αφγανιστάν και το Ιράκ. Από το 2002 έως το 2007, το Κογκρέσο προχωρά σε διαδοχικές αυξήσεις, καθώς το χρέος αυξάνεται σταθερά. Η χρηματοπιστωτική κρίση του 2008 και η βαθιά ύφεση που ακολούθησε οδηγούν σε απότομη άνοδο των ελλειμμάτων και σε συχνές αυξήσεις του ορίου το 2008–2010, συνοδευόμενες από εκτεταμένη χρήση έκτακτων μέτρων από το υπουργείο Οικονομικών.

Το 2011, η πολιτική αντιπαράθεση γύρω από το όριο χρέους κορυφώνεται, οδηγώντας στο Budget Control Act (BCA), ο οποίος προβλέπει τμηματικές αυξήσεις του ορίου και εισάγει έναν αυστηρότερο, από αυτόν του BEA, «αυτόματο μηχανισμό οριζόντιων περικοπών» (sequestration) σε περίπτωση μη επίτευξης των δημοσιονομικών στόχων. Ο BCA εφάρμοσε ανώτατα όρια από το 2012 έως το 2021, στο πλαίσιο μιας συμφωνίας για την αποτροπή αυτού που ήταν γνωστό ως «δημοσιονομικός γκρεμός»7.

Το 2013 σηματοδοτεί θεσμική τομή: για πρώτη φορά το Κογκρέσο επιλέγει την αναστολή (suspension) του ορίου αντί της άμεσης αύξησης, επιτρέποντας προσωρινά απεριόριστο δανεισμό και αυτόματο καθορισμό του ορίου στο επίπεδο του εκκρεμούς χρέους κατά τη λήξη της αναστολής (automatic reset). Την περίοδο 2013 – 2025 σημειώνονται 11 τροποποιήσεις του ορίου, εκ των οποίων 3 φορές το όριο μεταβάλλεται με άμεση αύξηση (Οκτώβριος 2021, Δεκέμβριος 2021 και Ιούλιος 2025) και 8 φορές με αναστολή και αυτόματο καθορισμό στο επίπεδο του εκκρεμούς χρέους κατά τη λήξη της αναστολής (2/2013, 10/2013, 2014, 2015, 2017, 2018, 2019, 2023) (βλ. διαγ. 2).

Όταν το Κογκρέσο αυξήσει το ανώτατο όριο χρέους, το υπουργείο Οικονομικών μπορεί να συνεχίσει να εκδίδει χρέος όπως απαιτείται μέχρι να φτάσει στο νέο επίπεδο χρέους. Για παράδειγμα, τον Δεκέμβριο του 2021, το Κογκρέσο αύξησε το ανώτατο όριο χρέους από 28,9 τρισεκατομμύρια δολάρια σε 31,4 τρισεκατομμύρια δολάρια, επιτρέποντας το δανεισμό μέχρι να φτάσει σε αυτό το νέο όριο (κάτι που τελικά συνέβη στις 19 Ιανουαρίου 2023)8.

Από την άλλη πλευρά, όταν λήξει μια περίοδος αναστολής, το όριο χρέους καθορίζεται σε επίπεδο που να καλύπτει τον ομοσπονδιακό δανεισμό που είχε πραγματοποιηθεί μέχρι τότε. Για παράδειγμα, τον Αύγουστο του 2019, το ανώτατο όριο χρέους, που τότε ήταν 22,0 τρισεκατομμύρια δολάρια, ανεστάλη για 24 μήνες. Κατά τη διάρκεια αυτής της περιόδου, το υπουργείο Οικονομικών δανείστηκε επιπλέον 6,4 τρισεκατομμύρια δολάρια. Όταν έληξε η περίοδος αναστολής τον Αύγουστο του 2021, το όριο χρέους καθορίστηκε στα 28,4 τρισεκατομμύρια δολάρια – το άθροισμα του προηγούμενου ορίου και του πρόσθετου δανεισμού9.

Μετά την επίτευξη ενός ορίου χρέους ή τη λήξη μιας περιόδου αναστολής χρέους, το υπουργείο Οικονομικών των ΗΠΑ δεν έχει πλέον εξουσιοδότηση να δανειστεί πρόσθετα κεφάλαια. Σε αυτό το σημείο, το υπουργείο Οικονομικών μπορεί και συχνά λαμβάνει τα «έκτακτα μέτρα» για να αποτρέψει την αύξηση του χρέους που υπόκειται στο όριο μέχρι να ενεργήσει το Κογκρέσο. Η δυνατότητα χρήσης τέτοιων λογιστικών ελιγμών ανήκει στον υπουργό Οικονομικών και δεν χρειάζεται την έγκριση του Κογκρέσου10.

Σε αυτό που συνήθως καταφεύγει το υπουργείο Οικονομικών είναι η αναστολή της καθημερινής επανεπένδυσης ορισμένων κυβερνητικών κεφαλαίων τα οποία μειώνουν προσωρινά το επίπεδο του ενδοκυβερνητικού χρέους, δίνοντας χώρο για την αύξηση του δημοσίου χρέους. Τον Αύγουστο του 2021, για παράδειγμα, το υπουργείο Οικονομικών ανέφερε ότι η αναστολή της επανεπένδυσης του Ταμείου G (ένα συνταξιοδοτικό ταμείο για ομοσπονδιακούς υπαλλήλους με χαρτοφυλάκιο τίτλων του Δημοσίου των ΗΠΑ) θα μπορούσε να απελευθερώσει 270 δισ. δολάρια σε χρέος, το οποίο το υπουργείο Οικονομικών θα μπορούσε να χρησιμοποιήσει για να συγκεντρώσει μετρητά και να πληρώσει λογαριασμούς. Κατά την επακόλουθη περίοδο έκτακτων μέτρων, δανείστηκε 262 δισ. δολάρια από το Ταμείο G, το οποίο αποπληρώθηκε πλήρως τον Δεκέμβριο του 2021.

Τα έκτακτα μέτρα αγοράζουν χρόνο, αλλά δεν είναι αρκετά μεγάλα για να αποτρέψουν την κυβέρνηση από το να φτάσει τελικά το ανώτατο όριο χρέους. Εκτός εάν το Κογκρέσο αυξήσει το όριο χρέους, αυτά τα έκτακτα μέτρα θα δημιουργήσουν αρκετά μετρητά για περιορισμένο χρονικό διάστημα, οπότε η ικανότητα της κυβέρνησης των ΗΠΑ να πληρώνει τους λογαριασμούς της θα περιορίζεται από το ποσό των εσόδων που εισπράττει κάθε μέρα. Η ημερομηνία κατά την οποία η κυβέρνηση δεν θα έχει αρκετά μετρητά για να εκπληρώσει τις υποχρεώσεις της είναι δύσκολο να προβλεφθεί με ακρίβεια, επειδή εξαρτάται από τη ροή των εσόδων και των δαπανών, τα οποία εξαρτώνται, μεταξύ άλλων, από τον ρυθμό της οικονομικής ανάπτυξης.

Την 1η Ιανουαρίου του 2025 έληξε η προηγούμενη αναστολή του ορίου (βάσει του Fiscal Responsibility Act του 2023) και το όριο καθορίστηκε αυτόματα στις 2 Ιανουαρίου 2025 στα 36,1 τρισεκατομμύρια δολάρια, που ήταν το τότε εκκρεμές χρέος. Την περίοδο Ιανουαρίου – Ιουλίου 2025 το υπουργείο Οικονομικών χρησιμοποίησε «έκτακτα μέτρα» για να συνεχίσει να πληρώνει τις υποχρεώσεις του κράτους χωρίς να υπερβεί το όριο. Για παράδειγμα το Υπουργείο σταμάτησε να καταθέτει νέα ποσά και εξαργύρωσε πρόωρα ορισμένες επενδύσεις από το Ταμείο Συνταξιοδότησης και Αναπηρίας Δημοσίων Υπαλλήλων (CSRDF) εξοικονομώντας περίπου 145 δισ. δολάρια, το Ταμείο Παροχών Υγείας Συνταξιούχων Ταχυδρομείου (PSRHBF) θα απελευθέρωνε 2 δισ. και το Ταμείο G άλλα 75 δισ. δολάρια11.

Αυτά τα μέτρα επέτρεψαν στην κυβέρνηση να παραμείνει λειτουργική μέχρι τις 4 Ιουλίου 2025, οπότε και υπογράφηκε ο νόμος “One Big Beautiful Bill Act” (OBBBA) με τον οποίο το νέο μόνιμο όριο διαμορφώθηκε στα 41,1 τρισεκατομμύρια δολάρια, από τα 36,1 τρισεκατομμύρια που είχε οριστεί τον Ιανουάριο του 2025 (βλ. διαγ. 2). Με την ψήφιση του νόμου, το υπουργείο Οικονομικών υποχρεούται να «αποκαταστήσει» όλα τα ταμεία, καταβάλλοντας αναδρομικά τα ποσά και τους τόκους που χάθηκαν κατά τη διάρκεια της περιόδου των έκτακτων μέτρων12.

Αναστολή λειτουργίας των ομοσπονδιακών υπηρεσιών και τροποποιήσεις του νομοθετημένου ορίου χρέους

Η αμερικανική δημοσιονομική διαδικασία περιλαμβάνει δύο θεσμικούς μηχανισμούς που συχνά συγχέονται στη δημόσια συζήτηση, παρότι διαφέρουν ριζικά ως προς τη νομική βάση, τη λειτουργία και τις οικονομικές τους συνέπειες: την αναστολή λειτουργίας των ομοσπονδιακών υπηρεσιών (government shutdown) και τις τροποποιήσεις του νομοθετημένου ορίου χρέους (statutory debt limit modifications). Η σύγχυση ενισχύεται από το γεγονός ότι και οι δύο διαδικασίες αποτελούν προϊόντα πολιτικής αντιπαράθεσης στο Κογκρέσο και συχνά εξελίσσονται παράλληλα, ιδίως σε περιόδους έντονης κομματικής πόλωσης. Ωστόσο, η θεσμική τους φύση είναι απολύτως διακριτή: η αναστολή λειτουργίας αφορά την έγκριση και τη ροή των πιστώσεων, ενώ το όριο χρέους αφορά την ικανότητα χρηματοδότησης ήδη εγκεκριμένων δαπανών.

Στις Ηνωμένες Πολιτείες, ο ετήσιος προϋπολογισμός δεν είναι ένα ενιαίο νομοσχέδιο, όπως συμβαίνει σε πολλές άλλες χώρες. Αντίθετα, αποτελείται από δώδεκα ξεχωριστά νομοσχέδια πιστώσεων (appropriations bills)13. Κάθε ένα από αυτά καλύπτει διαφορετικό τμήμα της ομοσπονδιακής κυβέρνησης. Τα δώδεκα νομοσχέδια αντιστοιχούν στις δώδεκα υποεπιτροπές Πιστώσεων (Appropriations Subcommittees) της Βουλής και της Γερουσίας. Τα νομοσχέδια αυτά καθορίζουν τα επίπεδα δαπανών για συγκεκριμένα υπουργεία, υπηρεσίες και προγράμματα και αποτελούν τη βασική νομοθετική εξουσιοδότηση για τη διάθεση των ομοσπονδιακών πόρων κατά το επόμενο οικονομικό έτος.

Η διαδικασία αρχίζει με την κατάθεση των δώδεκα νομοσχεδίων, τα οποία εξετάζονται, τροποποιούνται και εγκρίνονται από τις αρμόδιες επιτροπές. Στη συνέχεια τίθενται σε ψηφοφορία στη Βουλή των Αντιπροσώπων και στη Γερουσία. Μόνον όταν εγκριθούν και από τα δύο σώματα αποστέλλονται στον πρόεδρο των Ηνωμένων Πολιτειών, ο οποίος είτε τα υπογράφει ώστε να αποκτήσουν ισχύ νόμου είτε ασκεί το δικαίωμα βέτο. Η έγκριση των πιστώσεων αποτελεί, συνεπώς, αναγκαία προϋπόθεση για τη νόμιμη λειτουργία της ομοσπονδιακής διοίκησης, καθώς χωρίς αυτήν οι υπηρεσίες στερούνται της εξουσιοδότησης να δαπανήσουν πόρους14. Η μη ψήφιση ενός ή περισσότερων από τα δώδεκα νομοσχέδια πιστώσεων οδηγεί υποχρεωτικά σε αναστολή λειτουργίας των υπηρεσιών που εξαρτώνται από αυτά, σύμφωνα με τον Antideficiency Act15,. Παρότι ο νόμος εγκρίθηκε πρώτη φορά το 1870 και έκτοτε τροποποιήθηκε και επεκτάθηκε αρκετές φορές, η πρακτική των αναστολών λειτουργίας καθιερώθηκε μόλις τη δεκαετία του ’80 όταν ο Γενικός Εισαγγελέας Benjamin Civiletti κατόπιν αιτήματος του προέδρου Κάρτερ εξέδωσε δύο γνωμοδοτήσεις (1980 και 1981) που ερμήνευσαν αυστηρότερα τις διατάξεις του νόμου και κατέληξαν στο συμπέρασμα ότι, σε περίπτωση χρηματοδοτικού κενού (funding gap), οι υπηρεσίες οφείλουν να αναστείλουν τις μη απολύτως αναγκαίες λειτουργίες τους. Με τις γνωμοδοτήσεις αυτές καθιερώθηκε και η κρίσιμη εξαίρεση «ζωής και περιουσίας», βάσει της οποίας μόνο οι εξαιρούμενοι εργαζόμενοι (excepted employees), δηλαδή όσοι απασχολούνται σε δραστηριότητες που συνδέονται με την προστασία της ανθρώπινης ζωής ή της περιουσίας, όπως οι ιατρικές υπηρεσίες των ομοσπονδιακών εγκαταστάσεων, η ταχυδρομική υπηρεσία, οι ένοπλες δυνάμεις, ο έλεγχος εναέριας κυκλοφορίας, η Εθνική Μετεωρολογική Υπηρεσία και τα παρακλάδια της και οι φυλακές, συνεχίζουν να εργάζονται κατά τη διάρκεια της αναστολής λειτουργίας. Οι εργαζόμενοι αυτοί αμείβονται κανονικά, ενώ οι μη εξαιρούμενοι εργαζόμενοι (non‑excepted employees) τίθενται σε καθεστώς αναστολής καθηκόντων (furlough) και δεν εργάζονται έως την επαναφορά της χρηματοδότησης16.

Σύμφωνα με την Committee for a Responsible Federal Budget (CRFB) μετά τις γνωμοδοτήσεις Civiletti του 1980 – 1981, καταγράφονται δεκαεπτά αναστολές λειτουργίας από το 1981 έως και τον Φεβρουάριο του 2026, αριθμός ο οποίος περιλαμβάνει τόσο τα μεγάλης διάρκειας επεισόδια όσο και τα σύντομα shutdowns της δεκαετίας του 1980, τα οποία διήρκεσαν μία ή δύο ημέρες αλλά παρ’ όλα αυτά ενεργοποίησαν τις διατάξεις του Antideficiency Act17.

Η πρώτη μεγάλη περίοδος παρατεταμένων αναστολών λειτουργίας σημειώθηκε το 1995 – 1996, όταν δύο διαδοχικά επεισόδια, διάρκειας έξι και είκοσι μίας ημερών αντίστοιχα, προέκυψαν από τη σύγκρουση μεταξύ του προέδρου Κλίντον και της Ρεπουμπλικανικής πλειοψηφίας στο Κογκρέσο σχετικά με τις περικοπές δαπανών και τη δημοσιονομική πορεία18. Οι αναστολές αυτές είχαν ευρύ διοικητικό αντίκτυπο, καθώς επηρέασαν μεγάλο αριθμό υπηρεσιών και οδήγησαν σε σημαντικό αριθμό εργαζομένων σε αναστολή καθηκόντων. Παράλληλα, κατέστησαν σαφές ότι η αναστολή λειτουργίας μπορεί να χρησιμοποιηθεί ως εργαλείο πολιτικής πίεσης στο πλαίσιο της διαπραγμάτευσης για τον προϋπολογισμό.

Το 2013, επί κυβερνήσεως Ομπάμα, ακολούθησε το τρίτο μεγάλο shutdown διάρκειας δεκαέξι ημερών το οποίο συνδέθηκε με την αντιπαράθεση για τη χρηματοδότηση του Affordable Care Act (Obamacare). Σύμφωνα με την έκθεση του OMB, κατά τη διάρκεια του shutdown, περίπου 850.000 εργαζόμενοι τέθηκαν σε αναστολή καθηκόντων19.

Η τέταρτη μεγάλη αναστολή λειτουργίας τριανταπέντε ημερών (22 Δεκεμβρίου 2018 – 25 Ιανουάριο του 2019), επί των ημερών της πρώτης κυβέρνησης Τραμπ, επικεντρώθηκε σε μια διαμάχη για τη χρηματοδότηση του του συνοριακού τείχους. Περίπου 380.000 εργαζόμενοι τέθηκαν σε αναστολή καθηκόντων, ενώ το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO) εκτίμησε το συνολικό κόστος από το shutdown μείωσε το πραγματικό ΑΕΠ κατά 11 δισεκατομμύρια δολάρια20. Μετά το 2019, η ομοσπονδιακή νομοθεσία προβλέπει ότι όλοι οι ομοσπονδιακοί υπάλληλοι, ανεξαρτήτως κατηγορίας, λαμβάνουν αναδρομική καταβολή μισθών (back pay) μετά τη λήξη της αναστολής.

Η πιο πρόσφατη περίοδος, 2025 – 2026, χαρακτηρίζεται από ακόμη μεγαλύτερη ένταση και διάρκεια. Από την 1η Οκτωβρίου 2025 έως τις 12 Νοεμβρίου 2025 σημειώθηκε η μακροβιότερη αναστολή λειτουργίας στην ιστορία των Ηνωμένων Πολιτειών, διάρκειας σαράντα τριών ημερών όπου, περίπου 900.000 εργαζόμενοι τέθηκαν σε αναστολή καθηκόντων, ενώ το εκτιμώμενο κόστος, σύμφωνα με το CBO ανήλθε σε απώλεια 11 δισεκατομμυρίων δολαρίων πραγματικού ΑΕΠ21. Η αναστολή αυτή ανέδειξε την αυξανόμενη θεσμική ευθραυστότητα του συστήματος, καθώς η λειτουργία κρίσιμων υπηρεσιών ανεστάλη για περισσότερο από έξι εβδομάδες. Ακολούθησαν δύο ακόμη επεισόδια το 2026, ένα τετραήμερο (31 Ιανουαρίου – 3 Φεβρουαρίου 2026) και ένα τριαντατετραήμερο (4 Φεβρουαρίου – 9 Μαρτίου 2026), με επίκεντρο κυρίως το υπουργείο Εσωτερικής Ασφάλειας22.

Η συχνότητα και η διάρκεια των αναστολών στην περίοδο αυτή καταδεικνύουν ότι η αναστολή λειτουργίας έχει πλέον παγιωθεί ως εργαλείο πολιτικής αντιπαράθεσης.

Η διεθνής συγκριτική εμπειρία, όπως αναδεικνύεται από την ανάλυση του Peter G. Peterson Foundation23, υπογραμμίζει την ιδιαιτερότητα του αμερικανικού φαινομένου. Σε χώρες όπως η Γερμανία και η Νότια Κορέα, η καθυστέρηση στην ψήφιση του προϋπολογισμού δεν οδηγεί σε αναστολή λειτουργιών, καθώς εφαρμόζονται αυτόματοι μηχανισμοί συνέχισης της χρηματοδότησης στο επίπεδο του προηγούμενου έτους. Στο Ηνωμένο Βασίλειο, η αδυναμία ψήφισης προϋπολογισμού μπορεί να οδηγήσει σε ψήφο δυσπιστίας και εκλογές, αλλά όχι σε παύση λειτουργίας της κυβέρνησης. Το κοινό χαρακτηριστικό των συστημάτων αυτών είναι ότι η λειτουργία του κράτους δεν τίθεται σε αναστολή λόγω κοινοβουλευτικού αδιεξόδου. Το shutdown, επομένως, αποτελεί θεσμική ιδιομορφία του αμερικανικού συστήματος, η οποία δεν απαντάται σε άλλες ανεπτυγμένες δημοκρατίες.

Οι οικονομικές και διοικητικές συνέπειες των αναστολών λειτουργίας είναι πολυεπίπεδες, αλλά παραμένουν, σε γενικές γραμμές, περιορισμένης συστημικής εμβέλειας. Σε διοικητικό επίπεδο, οι αναστολές οδηγούν σε διακοπή λειτουργίας εθνικών πάρκων, μουσείων και πολλών δημόσιων υπηρεσιών, σε καθυστερήσεις στην έκδοση θεωρήσεων, αδειών και διοικητικών πράξεων, καθώς και σε αναβολές ερευνητικών και ρυθμιστικών δραστηριοτήτων. Σε οικονομικό επίπεδο, προκαλούν απώλειες εσόδων από τέλη και εισιτήρια, μείωση της οικονομικής δραστηριότητας σε περιοχές που εξαρτώνται από την παρουσία ομοσπονδιακών υπηρεσιών, καθώς και προσωρινή μείωση του ΑΕΠ. Ωστόσο, η πρόβλεψη για αναδρομική καταβολή μισθών περιορίζει τις μακροπρόθεσμες επιπτώσεις στα εισοδήματα των εργαζομένων, ενώ η συνολική επίδραση στο δημόσιο χρέος παραμένει σχετικά μικρή σε σύγκριση με άλλους δημοσιονομικούς παράγοντες.

Σε αντίθεση με την αναστολή λειτουργίας των ομοσπονδιακών υπηρεσιών, οι τροποποιήσεις του νομοθετημένου ορίου χρέους αφορούν την ικανότητα της ομοσπονδιακής κυβέρνησης να χρηματοδοτεί δαπάνες που έχουν ήδη εγκριθεί από το Κογκρέσο. Το νομοθετημένο όριο χρέους, δεν αποτελεί εργαλείο ελέγχου των δαπανών, αλλά μηχανισμό περιορισμού της δυνατότητας δανεισμού για την κάλυψη των υποχρεώσεων που απορρέουν από προηγούμενες νομοθετικές αποφάσεις. Η μη αύξηση ή μη αναστολή του ορίου χρέους δεν οδηγεί σε αναστολή λειτουργίας υπηρεσιών, αλλά σε εξάντληση των έκτακτων μέτρων του υπουργείου Οικονομικών και, εν τέλει, στον κίνδυνο αθέτησης πληρωμών (default) επί του ομοσπονδιακού χρέους ή άλλων υποχρεώσεων.

Οι συνέπειες της μη έγκαιρης τροποποίησής του νομοθετημένου ορίου

Η ιστορική εμπειρία των κρίσεων γύρω από το όριο χρέους καταδεικνύει ότι οι συνέπειες της μη έγκαιρης τροποποίησής του είναι πολύ σοβαρότερες από εκείνες των αναστολών λειτουργίας. Το 2011, η παρατεταμένη πολιτική αντιπαράθεση για την αύξηση του ορίου χρέους οδήγησε στην πρώτη υποβάθμιση της πιστοληπτικής ικανότητας των Ηνωμένων Πολιτειών από την Standard & Poor’s, παρά το γεγονός ότι τελικά αποφεύχθηκε η αθέτηση πληρωμών. Η κρίση αυτή συνοδεύτηκε από αυξημένη μεταβλητότητα στις αγορές ομολόγων, άνοδο των αποδόσεων βραχυπρόθεσμων τίτλων και ενίσχυση της αβεβαιότητας στις διεθνείς χρηματοπιστωτικές αγορές. Το 2013, η κρίση του ορίου χρέους συνέπεσε χρονικά με αναστολή λειτουργίας υπηρεσιών, γεγονός που ενίσχυσε τη δημόσια σύγχυση, αλλά η θεσμική διάκριση παρέμεινε σαφής: η αναστολή λειτουργίας αφορούσε τη μη έγκριση πιστώσεων, ενώ η κρίση του ορίου χρέους αφορούσε την ικανότητα του υπουργείου Οικονομικών να εξυπηρετεί το χρέος και τις λοιπές υποχρεώσεις της ομοσπονδιακής κυβέρνησης.

Σε μακροοικονομικό επίπεδο, η μη αύξηση ή η μη αναστολή του νομοθετημένου ορίου χρέους θα ανάγκαζε την κυβέρνηση να περιορίσει απότομα τις δαπάνες της, καθώς θα ήταν υποχρεωμένη να λειτουργεί αποκλειστικά με τα φορολογικά έσοδα. Η απότομη αυτή δημοσιονομική συρρίκνωση θα είχε υφεσιακές επιπτώσεις, επηρεάζοντας την κατανάλωση, τις επενδύσεις και την απασχόληση.

Μελέτες τόσο από το Γραφείο Προϋπολογισμού του Κογκρέσου όσο και από το υπουργείο Οικονομικών24 αλλά και της Federal Reserve25 έχουν επισημάνει ότι ακόμη και ένα βραχύβιο default θα μπορούσε να οδηγήσει σε σημαντική πτώση του ΑΕΠ, αύξηση της ανεργίας, επιδείνωση των χρηματοπιστωτικών συνθηκών, αλλά θα έθετε υπό αμφισβήτηση και τον ρόλο του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος. Η αξιοπιστία των αμερικανικών ομολόγων αποτελεί κρίσιμο παράγοντα για τη σταθερότητα του διεθνούς νομισματικού συστήματος. Ένα επεισόδιο αθέτησης πληρωμών, ακόμη και τεχνικού χαρακτήρα, θα μπορούσε να οδηγήσει σε ανακατανομή χαρτοφυλακίων, αύξηση της ζήτησης για εναλλακτικά ασφαλή περιουσιακά στοιχεία και ενίσχυση της αβεβαιότητας στις διεθνείς αγορές26.

Υπάρχει εκτεταμένη βιβλιογραφία από οικονομολόγους, θεσμούς και οργανισμούς που επικρίνει το νομοθετημένο όριο χρέους ως πηγή αστάθειας χωρίς δημοσιονομικό όφελος.

Ο Paul Krugman το 2023, σε συνέντευξή του χαρακτηρίζει το ταβάνι χρέους «ένα παράλογο είδος διπλής παγίδευσης» που δεν ελέγχει δαπάνες αλλά δημιουργεί χάος, και πιστεύει ότι θα πρέπει να καταργηθεί27.

Ο Ben Bernanke όταν ήταν πρόεδρος της Fed, το 2013, είπε ότι το ανώτατο όριο χρέους έχει «συμβολική αξία», σημειώνοντας ότι «ουσιαστικά καμία άλλη χώρα» δεν το εντάσσει στη διαδικασία του προϋπολογισμού της και ότι «θα ήταν καλό αν δεν το είχαμε»28.

Ο Λάρι Σάμερς το 2023, σε συνέντευξή του στο CNN, λέει ότι το ανώτατο όριο του χρέους «είναι μια ανόητη άσκηση» και ελπίζει «να τελειώσει το συντομότερο δυνατό»29. Την ίδια άποψη έχει και η οικονομολόγος Τζάνετ Γέλεν υπουργός Οικονομικών της κυβέρνησης Μπάιντεν30.

Παράλληλα, θεσμοί όπως το Congressional Budget Office (CBO), το Government Accountability Office (GAO) και το Office of Management and Budget (OMB) έχουν επισημάνει ότι το όριο χρέους δεν συμβάλλει στον έλεγχο των δαπανών και δημιουργεί περιττή δημοσιονομική αβεβαιότητα. Αντίστοιχες θέσεις έχουν διατυπωθεί και από ερευνητικά ιδρύματα όπως το Peterson Institute for International Economics και το Brookings Institution. Το τελευταίο σε έκθεσή της Louise Sheiner, το 2022, τονίζει ότι: «Η χρήση του ορίου χρέους ως πολιτικού όπλου ή ως τρόπου επιβολής δημοσιονομικής πειθαρχίας δεν είναι μια σοφή επιλογή. Η πιθανότητα η ομοσπονδιακή κυβέρνηση να μην τηρήσει τις υποχρεώσεις της έναντι του χρέους υπονομεύει την εμπιστοσύνη στην οικονομία των ΗΠΑ και στους πολιτικούς μας θεσμούς. Δημιουργεί επίσης εντελώς περιττό οικονομικό άγχος για τους ανθρώπους, καθώς οι ομοσπονδιακοί υπάλληλοι, οι εργολάβοι, οι δικαιούχοι κοινωνικής ασφάλισης και οι συναφείς πρέπει να ανησυχούν για το αν η κυβέρνηση θα τους καταβάλει ό,τι τους οφείλεται εγκαίρως. Μια παρατεταμένη αντιπαράθεση κινδυνεύει να προκαλέσει χάος στις παγκόσμιες χρηματοπιστωτικές αγορές και μόνιμα υψηλότερα επιτόκια δανεισμού για την κυβέρνηση των ΗΠΑ.»31.

Η ιστορία δείχνει ότι το νομοθετημένο όριο χρέους των Ηνωμένων Πολιτειών δεν υπήρξε ποτέ εργαλείο ελέγχου του χρέους. Από το 1939 έως σήμερα, οι τροποποιήσεις του ορίου δεν καθόρισαν την πορεία του χρέους, αλλά υπαγορεύθηκαν από αυτήν. Σε περιόδους πολέμου, ύφεσης, πληθωρισμού, κοινωνικών μεταρρυθμίσεων, χρηματοπιστωτικών κρίσεων, το όριο λειτουργούσε όχι προληπτικά, αλλά πυροσβεστικά, προσαρμοζόμενο εκ των υστέρων στις ανάγκες χρηματοδότησης της ομοσπονδιακής κυβέρνησης.

Πηγή: CBO’s Baseline Projections of Federal Debt, Table 1-3, https://www.cbo.gov/publication/62105#footnote-007-backlink, επεξεργασία δική μου

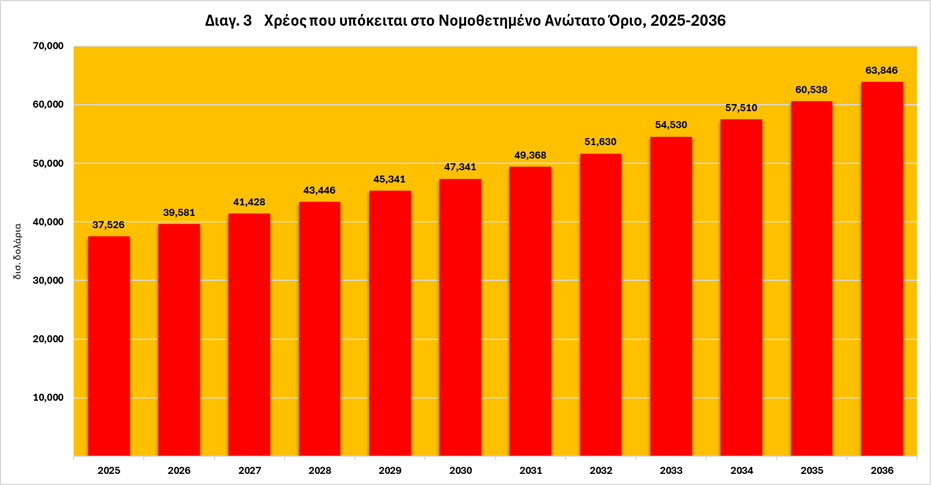

Σύμφωνα με τις προβολές του Congressional Budget Office32 το χρέος που υπάγεται στο νομοθετημένο όριο αυξάνεται από 39,6 τρισεκατομμύρια δολάρια στο τέλος του 2026 σε 63,8 τρισεκατομμύρια δολάρια στο τέλος του 2036 (βλ. διαγ. 3). Με δεδομένο ότι το ισχύον όριο βρίσκεται στα 41,1 τρισεκατομμύρια δολάρια, το υπουργείο Οικονομικών θα προσεγγίσει το όριο ήδη το 2027.

Η προβολή του CBO ότι το χρέος που υπάγεται στο νομοθετημένο όριο θα αυξηθεί κατά 24,2 τρισεκατομμύρια δολάρια μέσα σε μία δεκαετία δεν είναι απλώς αριθμητική εκτίμηση, είναι η μακροοικονομική επιβεβαίωση ότι το όριο χρέους θα συνεχίσει να δεσμεύει την κυβέρνηση σε ολοένα συχνότερα διαστήματα. Η δημογραφική γήρανση, η αύξηση των δαπανών για κοινωνική ασφάλιση και υγεία, η άνοδος των επιτοκίων και η αδυναμία των εσόδων να συμβαδίσουν με τις δαπάνες δημιουργούν μια τροχιά χρέους που δεν μπορεί να περιοριστεί από το θεσμικό όριο. Αντίθετα, το όριο χρέους αναγκάζεται να προσαρμόζεται στην πραγματικότητα που διαμορφώνουν οι μακροοικονομικές δυνάμεις.

Σημειώσεις

- https://usafacts.org/articles/debt-ceiling-definition/

- https://en.wikipedia.org/wiki/Liberty_bond

- Πάλι εκεί

- Σήμερα το νομοθετημένο όριο χρέους, κωδικοποιείται στον 31 USC §3101, δηλαδή βρίσκεται στον Κώδικα των Ηνωμένων Πολιτειών, συγκεκριμένα στον Τίτλο 31(Νόμισμα και Οικονομία), στο Τμήμα 3101 (Όριο δημόσιου χρέους.

- https://bipartisanpolicy.org/article/the-debt-limit-through-the-years/

- https://www.pgpf.org/article/what-are-discretionary-spending-caps-and-do-they-work/

- https://www.pgpf.org/article/what-are-discretionary-spending-caps-and-do-they-work/

- https://www.brookings.edu/articles/the-hutchins-center-explains-the-debt-limit/

- Πάλι εκεί

- https://bipartisanpolicy.org/article/the-debt-limit-through-the-years/

- https://home.treasury.gov/system/files/136/DescriptionofExtraordinaryMeasures20250117.pdf

- https://www.congress.gov/crs-product/IN10837

- Στο αμερικανικό δημοσιονομικό σύστημα, η διαδικασία χρηματοδότησης της ομοσπονδιακής κυβέρνησης στηρίζεται σε δύο διακριτές νομοθετικές πράξεις, οι οποίες επιτελούν διαφορετικούς ρόλους και δεν μπορούν να υποκαταστήσουν η μία την άλλη. Η πρώτη είναι η νομοθεσία εξουσιοδότησης (authorization), η οποία καθορίζει το νομικό πλαίσιο, τους σκοπούς, τις αρμοδιότητες και τα ανώτατα επιτρεπόμενα επίπεδα δαπανών για κάθε ομοσπονδιακό πρόγραμμα ή υπηρεσία. Η δεύτερη είναι η νομοθεσία πιστώσεων (appropriation), η οποία παρέχει την πραγματική, δεσμευτική εξουσιοδότηση για τη διάθεση ομοσπονδιακών πόρων κατά το εκάστοτε οικονομικό έτος. Η διάκριση αυτή είναι ουσιώδης, διότι η ύπαρξη νόμου εξουσιοδότησης δεν αρκεί για να επιτρέψει την εκτέλεση δαπανών· απαιτείται πάντοτε και η ψήφιση των αντίστοιχων πιστώσεων. Η νομοθεσία εξουσιοδότησης λειτουργεί ως το θεσμικό υπόβαθρο των ομοσπονδιακών προγραμμάτων. Καθορίζει ποια προγράμματα μπορούν να λειτουργούν, ποιοι είναι οι στόχοι τους, ποια υπουργεία ή υπηρεσίες έχουν την αρμοδιότητα υλοποίησής τους και ποια είναι τα ανώτατα επίπεδα δαπανών που επιτρέπεται να εγκριθούν στο μέλλον. Η εξουσιοδότηση μπορεί να είναι πολυετής ή μόνιμη και συχνά δεν συνδέεται άμεσα με την ετήσια διαδικασία του προϋπολογισμού. Για παράδειγμα, πολλά προγράμματα υγείας, άμυνας ή εκπαίδευσης έχουν πολυετή authorization laws που καθορίζουν το πλαίσιο λειτουργίας τους για αρκετά χρόνια. Ωστόσο, η ύπαρξη ενός εξουσιοδοτικού νόμου δεν επιτρέπει από μόνη της την πραγματοποίηση δαπανών. Για να δαπανηθούν ομοσπονδιακά κονδύλια απαιτείται η ψήφιση των ετήσιων νομοσχεδίων πιστώσεων. Τα appropriations bills είναι εκείνα που παρέχουν την πραγματική, νομικά δεσμευτική εξουσιοδότηση για τη διάθεση χρημάτων από το Υπουργείο Οικονομικών. Χωρίς appropriation, καμία υπηρεσία δεν μπορεί να δαπανήσει πόρους, ακόμη και αν υπάρχει πλήρης νομοθετική εξουσιοδότηση για τη λειτουργία του προγράμματος. Αυτή η αρχή απορρέει από τον Antideficiency Act, ο οποίος απαγορεύει ρητά την πραγματοποίηση δαπανών ή τη δημιουργία υποχρεώσεων χωρίς προηγούμενη νομοθετική εξουσιοδότηση πιστώσεων. Η διάκριση αυτή εξηγεί γιατί η διαδικασία του προϋπολογισμού στις Ηνωμένες Πολιτείες απαιτεί την ετήσια ψήφιση δώδεκα νομοσχεδίων πιστώσεων, ένα για κάθε υποεπιτροπή Πιστώσεων. Τα νομοσχέδια αυτά δεν καθορίζουν το νομικό πλαίσιο των προγραμμάτων – αυτό έχει ήδη καθοριστεί από τους authorization laws – αλλά παρέχουν την αναγκαία χρηματοδότηση για τη λειτουργία τους κατά το επόμενο οικονομικό έτος. Εάν ένα πρόγραμμα έχει εξουσιοδοτηθεί από το Κογκρέσο αλλά δεν λάβει appropriation, τότε το πρόγραμμα εξακολουθεί να υπάρχει νομικά, αλλά δεν μπορεί να λειτουργήσει, διότι δεν διαθέτει πόρους.

- https://en.wikipedia.org/wiki/Government_shutdowns_in_the_United_States

- https://en.wikipedia.org/wiki/Antideficiency_Act

- https://en.wikipedia.org/wiki/Government_shutdowns_in_the_United_States

- https://www.crfb.org/papers/government-shutdowns-qa-everything-you-should-know#howmanytimes

- https://www.crfb.org/papers/government-shutdowns-qa-everything-you-should-know#howmanytimes

- https://obamawhitehouse.archives.gov/sites/default/files/omb/reports/impacts-and-costs-of-october-2013-federal-government-shutdown-report.pdf

- https://www.crfb.org/papers/government-shutdowns-qa-everything-you-should-know#howmanytimes

- https://www.cbo.gov/system/files/2025-10/61823-Shutdown.pdf

- https://en.wikipedia.org/wiki/Government_shutdowns_in_the_United_States και https://www.pgpf.org/article/a-brief-history-of-us-government-shutdowns-and-why-other-countries-do-not-have-them/

- https://www.pgpf.org/article/a-brief-history-of-us-government-shutdowns-and-why-other-countries-do-not-have-them/

- https://bidenwhitehouse.archives.gov/cea/written-materials/2023/05/03/debt-ceiling-scenarios/

- https://www.federalreserve.gov/monetarypolicy/files/FOMC20131004memo02.pdf

- https://www.americanactionforum.org/research/thinking-the-unthinkable-the-risks-of-a-u-s-treasury-default/

- https://www.youtube.com/watch?v=SsqnCQYaACQ

- https://www.foxbusiness.com/politics/fed-overseer-at-odds-with-bernanke-over-debt-ceiling

- https://fortune.com/2023/05/17/larry-summers-debt-ceiling-gridlock-foolish-exercise-6-trillion-off-stock-market/

- Πάλι εκεί

- https://www.brookings.edu/articles/why-congress-needs-to-abolish-the-debt-limit-testimony-before-the-house-budget-committee/

- https://www.cbo.gov/publication/62105#_idTextAnchor005

Βιβλιογραφία

Andrew A., 2025. Federal Debt and the Debt Limit in 2025, https://www.congress.gov/crs-product/IN12045#_Ref118984730

Belz S., Campbell S., Stojanovic L. and Wessel D., 2025. What is the federal debt ceiling? https://www.brookings.edu/articles/the-hutchins-center-explains-the-debt-limit/

Committee for a Responsible Federal Budget (CRFB), Jan 26, 2026. Government Shutdowns Q&A: Everything You Should Know, https://www.crfb.org/papers/government-shutdowns-qa-everything-you-should-know#howmanytimes

DEPARTMENT OF THE TREASURY WASHINGTON, D.C. Description of the Extraordinary Measures January 17, 2025, https://home.treasury.gov/system/files/136/DescriptionofExtraordinaryMeasures20250117.pdf

Edelberg W. & Sheiner L.,2023. How worried should we be if the debt ceiling isn’t lifted? https://www.brookings.edu/articles/how-worried-should-we-be-if-the-debt-ceiling-isnt-lifted/

Engen E., Follette G., Laforte J., 2013. Possible Macroeconomic Effects of a Temporary Federal Debt Default, https://www.federalreserve.gov/monetarypolicy/files/FOMC20131004memo02.pdf

Driessen, G. A., 2025. The Debt Limit, https://www.congress.gov/crs-product/IF10292

Driessen, G. A., 2025. Debt Limit Policy Questions: What Are the Potential Economic Effects of a Binding Federal Debt Limit? https://www.congress.gov/crs-product/R47574

Fiscaldata.treasury.gov. “Fiscal Data Explains the National Debt”, https://fiscaldata.treasury.gov/americas-finance-guide/national-debt/

Gray G., 2023. Thinking the Unthinkable: The Risks of a U.S. Treasury Default. https://www.americanactionforum.org/research/thinking-the-unthinkable-the-risks-of-a-u-s-treasury-default/

Krugman P., 2023. Debt ceiling has become a ‘crazy kind of double jeopardy on government operations’ https://www.youtube.com/watch?v=SsqnCQYaACQ

Krugman P. & Wells R., 2009. Μακροοικονομική. Θεσσαλονίκη: Εκδόσεις Επίκεντρο

Musgrave R. & Musgrave P., 1984. ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΣΤΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΞΗ. Αθήνα: Εκδόσεις ΠΑΠΑΖΗΣΗ

PETER G. RETERSON FOUNDATION. A Brief History of U.S. Government Shutdowns, https://www.pgpf.org/article/a-brief-history-of-us-government-shutdowns-and-why-other-countries-do-not-have-them/

Stiglitz J., 1992. Οικονομική του Δημόσιου Τομέα. Αθήνα: Εκδόσεις Κριτική

Townsend M., 2026. What Is the Debt Ceiling and Why Does It Matter? https://www.schwab.com/learn/story/what-is-debt-ceiling

Watson K. 2023. What’s in the debt ceiling deal – and what’s not, https://www.cbsnews.com/news/whats-in-2023-debt-ceiling-deal-bill-to-avoid-default/

Wessel D., 2015. The Hutchins Center Explains: Debt and Deficits. https://www.brookings.edu/articles/the-hutchins-center-explains-debt-and-deficits/

U.S. Department of the Treasury, Debt Limit, https://home.treasury.gov/policy-issues/financial-markets-financial-institutions-and-fiscal-service/debt-limit

US Treasury & Council of Economic Advisers (CEA), 2023. The Potential Economic Impacts of Various Debt Ceiling Scenarios. https://bidenwhitehouse.archives.gov/cea/written-materials/2023/05/03/debt-ceiling-scenarios/

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .