Η σύνθεση του Ομοσπονδιακού Χρέους ανά τύπο χρεογράφων και οι αποδόσεις τους

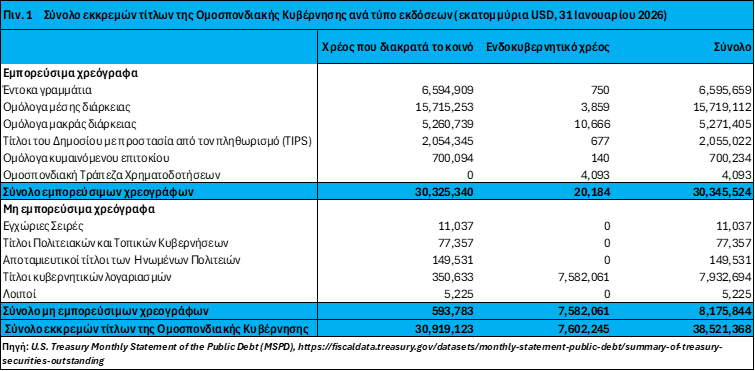

Η σύνθεση των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης (Total Public Debt Outstanding), ανά τύπο χρεογράφων φαίνεται στον πίνακα 1. Η ταξινόμηση είναι η επίσημη λογιστική δομή που χρησιμοποιεί το υπουργείο Οικονομικών των ΗΠΑ στη «Μηνιαία Κατάσταση του Δημόσιου (Ομοσπονδιακού) Χρέους» (Monthly Statement of the Public Debt – MSPD). Το χρέος κατηγοριοποιείται ανάλογα με το αν είναι εμπορεύσιμο ή μη εμπορεύσιμο και αν πρόκειται για χρέος που διακρατά το κοινό ή ενδοκυβερνητικό χρέος1.

Οι εμπορεύσιμοι ή διαπραγματεύσιμοι τίτλοι μπορούν να πουληθούν ελεύθερα από έναν επενδυτή σε άλλον στη δευτερογενή αγορά. Διαπραγματεύονται σε χρηματιστήρια και ηλεκτρονικές πλατφόρμες, η τιμή τους αυξομειώνεται καθημερινά ανάλογα με τα επιτόκια της αγοράς, οι κάτοχοι τους είναι ιδιώτες, τράπεζες, ξένες κυβερνήσεις, θεσμικοί επενδυτές. Οι τόκοι από τους τίτλους του υπουργείου Οικονομικών των ΗΠΑ απαλλάσσονται πλήρως από φόρους εισοδήματος σε επίπεδο Πολιτείας και Δήμου. Αυτό τους καθιστά ιδιαίτερα ελκυστικούς για επενδυτές που ζουν σε πολιτείες με υψηλή φορολογία (π.χ. Καλιφόρνια, Νέα Υόρκη), καθώς η καθαρή τους απόδοση είναι συχνά υψηλότερη από εταιρικά ομόλογα που έχουν παρόμοιο μεικτό επιτόκιο. Αν πουληθεί ένας διαπραγματεύσιμος τίτλος στη δευτερογενή αγορά πριν τη λήξη του ακριβότερα από όσο αγοράστηκε η διαφορά θεωρείται κεφαλαιακό κέρδος και φορολογείται ανάλογα (βραχυπρόθεσμο ή μακροπρόθεσμο capital gain). Αν πουλήθηκε φθηνότερα, η ζημιά μπορεί να χρησιμοποιηθεί για να συμψηφιστούν άλλα κέρδη. Αντίθετα με τους τόκους, το κεφαλαιακό κέρδος από την πώληση ομολόγων στη δευτερογενή αγορά μπορεί να υπόκειται και σε πολιτειακό φόρο σε πολλές πολιτείες των ΗΠΑ2.

Οι μη εμπορεύσιμοι ή μη διαπραγματεύσιμοι τίτλοι δεν μεταβιβάζονται, ανήκουν αποκλειστικά στον αρχικό αγοραστή. Δεν υπάρχει δευτερογενής αγορά. Η ρευστοποίηση γίνεται μόνο μέσω του υπουργείου Οικονομικών. Η αξία τους είναι σταθερή (ονομαστική) και δεν επηρεάζεται από τις διακυμάνσεις της αγοράς. Οι κάτοχοι τους είναι κυρίως κυβερνητικά ταμεία (π.χ. Social Security), δήμοι και μεμονωμένοι μικροαποταμιευτές.

Το χρέος που διακρατά το κοινό στις 31 Ιανουαρίου 2026, αποτελείται κατά 98,08% από διαπραγματεύσιμους τίτλους και κατά 1,92% από μη διαπραγματεύσιμους. Στο ενδοκυβερνητικό χρέος η σύνθεση είναι αντίστροφη. Μόλις το 0,27% αφορά διαπραγματεύσιμα χρεόγραφα, ενώ το 99,73% αφορά μη διαπραγματεύσιμα. Στο σύνολο των εκκρεμών τίτλων της Ομοσπονδιακής Κυβέρνησης, το 78,78% είναι διαπραγματεύσιμα χρεόγραφα και το 21,22% μη διαπραγματεύσιμα.

Πηγή: U.S. Treasury Monthly Statement of the Public Debt (MSPD), https://fiscaldata.treasury.gov/datasets/monthly-statement-public-debt/summary-of-treasury-securities-outstanding, επεξεργασία δική μου

Οι διαπραγματεύσιμοι τίτλοι περιλαμβάνουν3:

Τα Έντοκα Γραμμάτια του Δημοσίου (Treasury Bills): Πρόκειται για βραχυπρόθεσμα κρατικά χρεόγραφα διάρκειας 4, 8, 13, 17, 26 και 52 εβδομάδων. Υπάρχουν επίσης τα Cash Management Bills (CMBs) με μεταβλητή διάρκεια από λίγες ημέρες έως μερικούς μήνες, για την κάλυψη έκτακτων ταμειακών αναγκών. Οι δημοπρασίες γίνονται κάθε εβδομάδα για διαφορετικές λήξεις, εκτός από τα 52-εβδομάδων T-Bills, που πωλούνται κάθε τέσσερις εβδομάδες. Δεν πληρώνουν τακτικούς τόκους. Πωλούνται σε τιμή χαμηλότερη της ονομαστικής αξίας και η απόδοση προκύπτει από τη διαφορά τιμής αγοράς και ονομαστικής αξίας στη λήξη. Μπορούν να πωληθούν στη δευτερογενή αγορά πριν από τη λήξη.

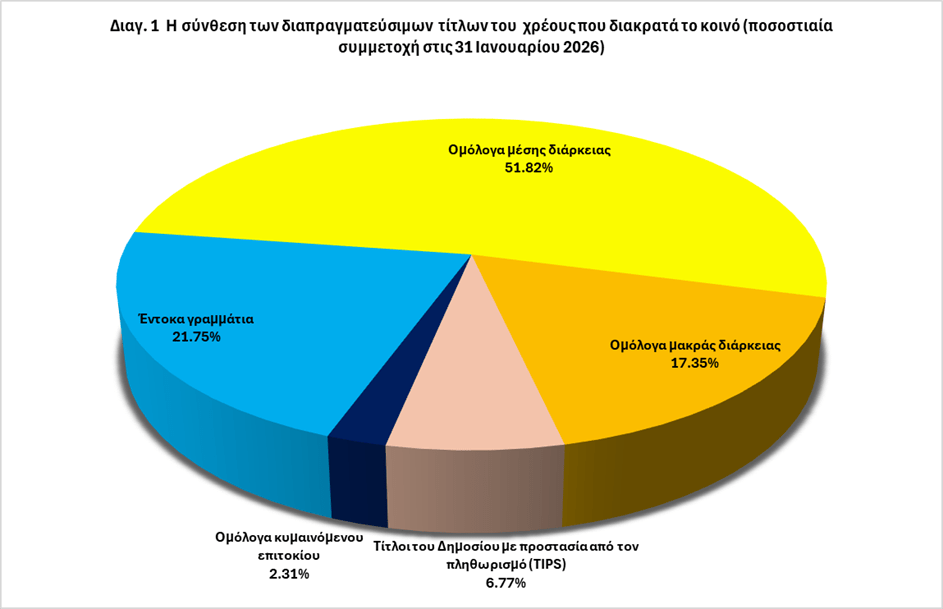

Οι τόκοι υπόκεινται σε ομοσπονδιακό φόρο εισοδήματος, αλλά απαλλάσσονται από πολιτειακούς και τοπικούς φόρους στις ΗΠΑ. Τον Ιανουάριο του 2026, η μέση ετήσια απόδοση επί του υφιστάμενου αποθέματος των T-Bills ήταν 3,760%4. Τα έντοκα γραμμάτια αποτελούν το 21,75% του συνόλου των διαπραγματεύσιμων τίτλων που διακρατά το κοινό στις 30 Ιανουαρίου 2026 (βλ. διαγ. 1).

Τα Ομόλογα Μέσης Διάρκειας (Treasury Notes ή T-Notes) αποτελούν τη «ραχοκοκαλιά» του αμερικανικού χρέους, καθώς καλύπτουν το μεγαλύτερο μέρος (51,82%) των δανειακών αναγκών των ΗΠΑ (βλ. διαγ. 1), αν και η συμμετοχή τους έχει μειωθεί με την πάροδο των ετών – από 66% το 2015 σε 52% σήμερα. Εκδίδονται με σταθερές διάρκειες δύο, τριών, πέντε, επτά και δέκα ετών. Το 10ετές ομόλογο (10-year Note) είναι ο πιο σημαντικός τίτλος παγκοσμίως και χρησιμεύει ως σημείο αναφοράς για τα επιτόκια στεγαστικών δανείων και εταιρικών ομολόγων.

Σε αντίθεση με τα έντοκα γραμμάτια, τα Notes πληρώνουν σταθερό επιτόκιο κάθε έξι μήνες μέχρι τη λήξη τους, οπότε ο επενδυτής εισπράττει την πλήρη ονομαστική αξία (face value). Σύμφωνα με την ανάλυση της Joint Economic Committee (JEC), η μέση ετήσια απόδοση επί του υφιστάμενου αποθέματος Notes τον Ιανουάριο του 2026 ήταν 3,169%5. Η έκδοση Notes επιτρέπει στο υπουργείο Οικονομικών να σταθεροποιεί το κόστος δανεισμού για μεγαλύτερο χρονικό ορίζοντα, καθώς το επιτόκιο καθορίζεται κατά την έκδοση και παραμένει σταθερό μέχρι τη λήξη. Με τον τρόπο αυτό μειώνεται ο κίνδυνος αναχρηματοδότησης σε περιβάλλον μελλοντικών αυξήσεων επιτοκίων. Τα T-Notes θεωρούνται χαμηλού κινδύνου επενδύσεις με εγγυημένο εισόδημα μέσω των εξαμηνιαίων τόκων. Οι τόκοι υπόκεινται σε ομοσπονδιακό φόρο εισοδήματος, αλλά απαλλάσσονται από πολιτειακούς και τοπικούς φόρους στις ΗΠΑ6.

Τα Ομόλογα Μακράς Διάρκειας (Treasury Bonds ή T-Bonds) αντιπροσωπεύουν τον πιο μακροπρόθεσμο δανεισμό των ΗΠΑ. Ενώ τα Notes φτάνουν μέχρι τα 10 έτη, τα Bonds καλύπτουν δύο έως τρεις δεκαετίες. Το 30ετές ομόλογο (30-year Bond), γνωστό ως «The Long Bond», αποτελεί το σημείο αναφοράς για τα μακροπρόθεσμα επιτόκια και τις πληθωριστικές προσδοκίες. Όπως τα Notes, καταβάλλουν σταθερό τόκο κάθε έξι μήνες, με επιτόκιο που καθορίζεται στη δημοπρασία και δεν μειώνεται ποτέ κάτω από 0,125%. Το τελευταίο 30ετές (15 Ιανουαρίου 2026) και το 20ετές (2 Φεβρουαρίου 2026) εκδόθηκαν με επιτόκιο 4,625%7. Σύμφωνα με τη Joint Economic Committee (JEC), η μέση ετήσια απόδοση επί του υφιστάμενου αποθέματος όλων των Bonds τον Ιανουάριο 2026 ήταν 3,369%, υψηλότερη από των Notes (3,169%) αλλά χαμηλότερη από των Bills (3,760%)8. Οι τόκοι υπόκεινται σε ομοσπονδιακό φόρο εισοδήματος αλλά απαλλάσσονται από πολιτειακούς και τοπικούς φόρους. Λόγω της μεγάλης διάρκειάς τους, προτιμώνται από επενδυτές με μακροπρόθεσμο ορίζοντα, όπως συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες, κεντρικές τράπεζες και θεσμικούς επενδυτές. Το 2026, το υπουργείο Οικονομικών στοχεύει στην αύξηση εκδόσεων Bonds για να απλώσει το χρέος των 30,32 τρισεκατομμυρίων δολαρίων σε βάθος χρόνου, μειώνοντας τον κίνδυνο αναχρηματοδότησης. Στις 30 Ιανουαρίου, τα Bonds αποτελούν το 17,35% των διαπραγματεύσιμων τίτλων που διακρατά το κοινό9. (βλ. διαγ. 1).

Οι Τίτλοι του Δημοσίου με Προστασία από τον Πληθωρισμό (Treasury Inflation-Protected Securities – TIPS) αποτελούν μια ιδιαίτερη κατηγορία ομολόγων των ΗΠΑ, σχεδιασμένη να προστατεύει την αγοραστική δύναμη των επενδυτών από την άνοδο των τιμών. Το υπουργείο Οικονομικών τα εισήγαγε για πρώτη φορά το 199710. Η μοναδικότητα των TIPS έγκειται στο ότι το ονομαστικό κεφάλαιο (principal) αναπροσαρμόζεται βάσει του Δείκτη Τιμών Καταναλωτή (CPI). Αν ο πληθωρισμός αυξηθεί, το κεφάλαιο αυξάνεται αναλογικά, ενώ σε περίπτωση πτώσης των τιμών μειώνεται. Στη λήξη, το υπουργείο Οικονομικών εγγυάται την καταβολή τουλάχιστον του αρχικού ποσού της επένδυσης, προστατεύοντας τον κάτοχο από ονομαστική απώλεια. Τα TIPS πληρώνουν τόκο κάθε έξι μήνες με σταθερό επιτόκιο, το οποίο εφαρμόζεται στο αναπροσαρμοσμένο κεφάλαιο, αυξάνοντας τον τόκο όσο αυξάνεται ο πληθωρισμός. Η μέση ετήσια απόδοση των TIPS τον Ιανουάριο του 2026 ήταν 0,983%11. Αυτό το ποσοστό φαίνεται χαμηλό σε σχέση με το 3,760% των Bills ή το 3,169% των Notes, καθώς το 0,983% είναι η πραγματική απόδοση (real yield) – δηλαδή το κέρδος πάνω από τον πληθωρισμό. Αν ο πληθωρισμός το 2026 είναι 2,5%, η ονομαστική απόδοση φτάνει περίπου 3,483% (0,983% + 2,5%). Τα TIPS εκδίδονται με διάρκειες 5, 10 και 30 ετών. Όπως οι άλλοι τίτλοι, απαλλάσσονται από πολιτειακούς φόρους αλλά υπόκεινται σε ομοσπονδιακό φόρο. Υπάρχει όμως μια σημαντική ιδιαιτερότητα: ο κάτοχος φορολογείται κάθε χρόνο για την αύξηση του κεφαλαίου λόγω πληθωρισμού, παρόλο που δεν εισπράττει αυτά τα χρήματα μέχρι τη λήξη («φανταστικό εισόδημα»). Για αυτό πολλοί προτιμούν να διακρατούν TIPS σε φορολογικά ευνοϊκούς λογαριασμούς, όπως οι Ατομικοί Συνταξιοδοτικοί Λογαριασμοί (IRA), όπου η φορολογία αποφεύγεται (Roth IRA) ή αναβάλλεται (Traditional IRA), αυξάνοντας την αποδοτικότητα της επένδυσης. Στη σύνθεση των διαπραγματεύσιμων τίτλων του ανεξόφλητου χρέους που διακρατά το κοινό, τα TIPS αποτελούν το 6,77%.

Τα Ομόλογα Κυμαινόμενου Επιτοκίου (FRNs) που εισήχθησαν το 2013, είναι τα πρώτα νέα εμπορεύσιμα χρεόγραφα του Δημοσίου από την έκδοση του TIPS το 199712. Τα FRNs καταβάλλουν μεταβλητούς τόκους σε τριμηνιαία βάση έως τη λήξη τους. Οι καταβολές τόκων αυξομειώνονται ανάλογα με τα επιτόκια προεξόφλησης (discount rates) στις δημοπρασίες των Εντόκων Γραμματίων του Δημοσίου διάρκειας 13 εβδομάδων. Πέρα από το μεταβλητό επιτόκιο, το FRN έχει και ένα σταθερό περιθώριο (spread) που καθορίζεται κατά την πρώτη δημοπρασία του ομολόγου. Κατά τη λήξη, καταβάλλεται στον επενδυτή η ονομαστική αξία (face value) του ομολόγου. Επειδή το επιτόκιό τους αναπροσαρμόζεται βάσει των πρόσφατων δημοπρασιών, η απόδοσή τους ακολουθεί άμεσα τη νομισματική πολιτική της Fed γιατί σχεδόν ακολουθούν το Fed Funds με μικρή υστέρηση, μειώνοντας τον κίνδυνο τιμής (price risk) σε σύγκριση με τα ομόλογα σταθερού επιτοκίου. Η μέση ετήσια απόδοση για τα FRNs που κυκλοφορούν τον Ιανουάριο του 2026 είναι 3,744%13. Επειδή τα FRNs «κλειδώνουν» την υψηλή απόδοση των βραχυπρόθεσμων επιτοκίων (που παραμένουν ψηλά λόγω Fed) και προσθέτουν το spread, αποτελούν αυτή τη στιγμή έναν από τους πιο κερδοφόρους τίτλους του Δημοσίου. Ισχύει το ίδιο καθεστώς με τους υπόλοιπους τίτλους: οι τόκοι φορολογούνται ομοσπονδιακά αλλά απαλλάσσονται από πολιτειακούς και τοπικούς φόρους. Στη σύνθεση των διαπραγματεύσιμων τίτλων του ανεξόφλητου χρέους που διακρατά το κοινό τα TIPS αποτελούν το 2,31% (βλ. διαγ.1).

Οι μη διαπραγματεύσιμοι τίτλοι περιλαμβάνουν:

Εγχώριες Σειρές (Domestic Series), οι οποίες εκδίδονται κυρίως για Οντότητες Ειδικού Σκοπού (SPVs) ή οργανισμούς που θεωρούνται μέρος του «κοινού» (π.χ. Federal Reserve). Γι’ αυτό ταξινομούνται στο Χρέος που διακρατά το κοινό. Στις 31 Ιανουαρίου 2026, υπήρχαν Ομόλογα Μηδενικού Τοκομεριδίου (Zero-coupon Treasury Bonds) συνολικής αξίας 10.503 εκατ. USD και Υποχρεώσεις Όψεως Ειδικού Σκοπού (SPV Demand) 534 εκατ. USD, συνολικά 11.037 εκατ. USD.

Τίτλοι Σειράς Πολιτειακών και Τοπικών Κυβερνήσεων (State and Local Government Series – SLGS), γνωστοί στην αγορά και ως «slugs», είναι ειδικά μη διαπραγματεύσιμα χρεόγραφα που εκδίδει το υπουργείο Οικονομικών των ΗΠΑ αποκλειστικά για πολιτείες, δήμους και κομητείες. Η μέση ετήσια απόδοση για τα εκκρεμή SLGS τον Ιανουάριο του 2026 ήταν 3,304%14. Το ποσό των 77.357 εκατομμυρίων δολαρίων SLGS αντιπροσωπεύει τα κεφάλαια που οι τοπικές κυβερνήσεις έχουν «παρκάρει» στο ομοσπονδιακό κράτος. Γιατί όμως να το κάνουν αυτό οι τοπικές κυβερνήσεις;

Όταν ένας δήμος εκδίδει ομόλογα, εισπράττει το πλήρες ποσό (π.χ. 100 εκατ. δολάρια) αμέσως. Ωστόσο, ένα μεγάλο έργο υποδομής (όπως μια γέφυρα ή ένα σχολείο) δεν πληρώνεται ολόκληρο την πρώτη μέρα. Οι πληρωμές προς τους εργολάβους γίνονται σταδιακά βάσει της προόδου των εργασιών (π.χ. σε βάθος 2-3 ετών). Στο μεσοδιάστημα, ο δήμος δεν επιτρέπεται να αφήσει τα χρήματα άτοκα σε μετρητά, αλλά ούτε και να τα επενδύσει οπουδήποτε θέλει για να βγάλει κέρδος. Ο δήμος απαγορεύεται να κερδίσει από την επένδυση των χρημάτων του ομολόγου περισσότερα από όσα πληρώνει ως τόκο στους δικούς του ομολογιούχους. Το υπουργείο Οικονομικών εκδίδει τα SLGS με επιτόκια που «κουρεύονται» ακριβώς ώστε να είναι ίσα ή ελαφρώς χαμηλότερα από το κόστος δανεισμού του δήμου. Έτσι, ο δήμος επενδύει τα χρήματα με ασφάλεια χωρίς να παραβιάζει τον νόμο περί arbitrage.

Επίσης συχνά οι δήμοι εκδίδουν νέα ομόλογα για να ξεπληρώσουν παλαιότερα (refinancing). Εάν τα παλιά ομόλογα δεν μπορούν να εξοφληθούν αμέσως (π.χ. λόγω ρήτρας), ο δήμος βάζει τα χρήματα από τη νέα έκδοση σε έναν escrow account. Τα χρήματα αυτά επενδύονται σε SLGS, τα οποία λήγουν, με βάση τις ανάγκες του δήμου, ακριβώς την ημέρα που πρέπει να αποπληρωθούν οι παλιοί ομολογιούχοι.

Οι μη διαπραγματεύσιμοι Αποταμιευτικοί Τίτλοι των Ηνωμένων Πολιτειών (United States Savings Securities) με βάση την κατάσταση ωρίμανσης των τίτλων χωρίζονται σε Μη Λήξαντες (Unmatured) και Λήξαντες (Matured) Αποταμιευτικοί Τίτλοι των Ηνωμένων Πολιτειών.

Οι Μη Λήξαντες Αποταμιευτικοί Τίτλοι συνεχίζουν να τοκίζονται καθώς δεν έχουν φτάσει στην ημερομηνία λήξης και αποτελούν μέρος των τρεχουσών υποχρεώσεων του κράτους. Από το σύνολο των 149.531 εκατ. USD μη διαπραγματεύσιμων αποταμιευτικών τίτλων στις 31 Ιανουαρίου 2026, το 76% (113.635 εκατ. USD) είναι Μη Λήξαντες.

Η πλειοψηφία (99,9%) αυτών είναι Αποταμιευτικά Ομόλογα (Savings Bonds), ο πιο γνωστός τύπος μη εμπορεύσιμου τίτλου και ο μοναδικός διαθέσιμος για αγορά από ιδιώτες. Προηγουμένως, η ελάχιστη τιμή αγοράς εμπορεύσιμων ομολόγων ήταν πολύ υψηλή, περιορίζοντας τη συμμετοχή σε πλούσιους και ιδρύματα. Το 1935, η κυβέρνηση εισήγαγε τα αποταμιευτικά ομόλογα για να δώσει τη δυνατότητα σε μικροεπενδυτές να επενδύσουν σε ομόλογα με κρατική εγγύηση σε προσιτή τιμή.

Το 1963, ο Πρόεδρος Τζον Φ. Κένεντι ίδρυσε την Επιτροπή Αποταμίευσης Μισθοδοσίας Βιομηχανικών Προγραμμάτων των ΗΠΑ, ενθαρρύνοντας τους εργαζόμενους να επενδύουν αυτόματα μέρος του μισθού τους μέσω του Σχεδίου Αποταμίευσης Μισθοδοσίας. Το πρόγραμμα συνοδεύτηκε από πανεθνικό μάρκετινγκ και αύξησε σημαντικά την προβολή των αποταμιευτικών ομολόγων τις επόμενες δεκαετίες.

Αφίσα που διαφημίζει αποταμιευτικά ομόλογα. Πηγή:https://fiscaldata.treasury.gov/treasury-savings-bonds/

Ένα αποταμιευτικό ομόλογο μπορεί να εξαργυρωθεί οποιαδήποτε στιγμή μετά από τουλάχιστον ένα έτος. Ωστόσο, όσο περισσότερο διακρατείται ένα ομόλογο (έως 30 έτη), τόσο περισσότερα κέρδη αποφέρει Εάν εξαργυρωθεί μετά από πέντε έτη, ο κάτοχος εισπράττει την αρχική αξία συν όλους τους δεδουλευμένους τόκους. Εάν εξαργυρωθεί νωρίτερα, χάνει τους τελευταίους τρεις μήνες τόκων. Υπάρχει ετήσιο όριο αγοράς 10.000 δολαρίων ανά άτομο.

Σήμερα υπάρχουν δύο τύποι διαθέσιμων ομολόγων: Σήμερα, υπάρχουν δύο τύποι ομολόγων αποταμίευσης διαθέσιμα προς αγορά: ομόλογα Σειράς Ι και ομόλογα Σειράς EE.

Τα αποταμιευτικά ομόλογα Σειράς Ι είναι τα πιο δημοφιλή τα τελευταία χρόνια επειδή είναι συνδεδεμένα με τον πληθωρισμό. Η απόδοσή τους αποτελείται από ένα σταθερό επιτόκιο συν ένα μεταβλητό ποσοστό που αλλάζει κάθε έξι μήνες βάσει του πληθωρισμού. Η τρέχουσα απόδοση είναι 4,03% (περιλαμβάνει σταθερό επιτόκιο 0,90% και μεταβλητό μέρος 3,12%, για Νοεμβρίου 2025 – Απρίλιο 2026)15.

Τα αποταμιευτικά ομόλογα Σειράς EE εμφανίστηκαν το 1980, σε αντικατάσταση της Σειράς Ε. Εγγυώνται ότι θα διπλασιαστούν σε αξία σε 20 χρόνια. Από τον Μάιο του 2005 αποδίδουν σταθερό επιτόκιο για τα πρώτα 20 χρόνια, με δυνατότητα προσαρμογής μετά. Για ομόλογα που εκδόθηκαν από 1η Νοεμβρίου 2025 έως 30 Απριλίου 2026, το σταθερό επιτόκιο είναι 2,50%16. Όπως όλοι οι τίτλοι του Δημοσίου, απαλλάσσονται από πολιτειακούς και τοπικούς φόρους, ενώ παρέχεται η δυνατότητα αναβολής της ομοσπονδιακής φορολόγησης και καταβολής εφάπαξ κατά την εξαργύρωση (έως 30 χρόνια)17.

Στη σύνθεση των μη διαπραγματεύσιμων τίτλων περιλαμβάνονται και οι Τίτλοι Κυβερνητικών Λογαριασμών (Government Account Series – GAS). Το 95,6% αυτών αποτελεί ενδοκυβερνητικό χρέος (7.582.061 εκατ. USD) ενώ το υπόλοιπο 4,4% (350.633 εκατ. USD) είναι χρέος που διακρατά το κοινό.

Οι GAS – Ενδοκυβερνητικές συμμετοχές (Intragovernmental Holdings), εκδίδονται από το υπουργείο Οικονομικών για ομοσπονδιακά καταπιστευματικά ταμεία (Trust Funds) και άλλους κυβερνητικούς λογαριασμούς. Αντιπροσωπεύουν πλεονάσματα που συγκέντρωσαν αυτοί οι οργανισμοί (π.χ. από εισφορές εργαζομένων) και τα «δανείζουν» στην κυβέρνηση για τις τρέχουσες λειτουργίες.

Αυτοί οι τίτλοι GAS χωρίζονται σε δύο κατηγορίες ανάλογα με την ευελιξία τους: Τίτλοι Όψεως (Demand Deposit Securities) που μπορούν να εξαργυρωθούν ανά πάσα στιγμή από τον οργανισμό για να καλυφθούν άμεσες ανάγκες πληρωμών και Προθεσμιακοί Τίτλοι (Time Deposit Securities), με συγκεκριμένη ημερομηνία λήξης και σταθερό επιτόκιο. Η συντριπτική πλειονότητα αυτών των τίτλων ανήκει στα ταμεία Κοινωνικής Ασφάλισης (Social Security), τα ταμεία για την ιατροφαρμακευτική περίθαλψη των ηλικιωμένων (Medicare Trust Funds), το ταμείο Στρατιωτικής Συνταξιοδότησης, καθώς και τα συνταξιοδοτικά ταμεία στρατιωτικών και πολιτικών υπαλλήλων (Military & Civil Service Retirement Funds). Παρότι θεωρούνται «χρέος που η κυβέρνηση οφείλει στον εαυτό της», το κράτος είναι νομικά υποχρεωμένο να αποπληρώσει αυτούς τους τίτλους (με τόκο) όταν τα ταμεία χρειαστούν τα χρήματα για να πληρώσουν συντάξεις.

Τα επιτόκια των GAS καθορίζονται βάσει τύπου που λαμβάνει υπόψη τις μέσες αποδόσεις των διαπραγματεύσιμων ομολόγων. Τον Ιανουάριο του 2026, το Social Security άρχισε να εξαργυρώνει περισσότερους τίτλους GAS από όσους αγοράζει, αναγκάζοντας το υπουργείο Οικονομικών να δανειστεί περισσότερα από το κοινό μέσω Bills και Notes για να καλύψει τη διαφορά.

Οι Τίτλοι Κυβερνητικών Λογαριασμών που Διακρατά το Κοινό (Government Account Series – Held By The Public) αφορά τίτλους που εκδίδονται για οντότητες οι οποίες, αν και έχουν «δημόσιο» ή «κυβερνητικό» χαρακτήρα, δεν θεωρούνται ομοσπονδιακοί φορείς για τους σκοπούς του ενδοκυβερνητικού χρέους. Πρόκειται κυρίως για ημι-αυτόνομες οντότητες ή καταπιστευματικά ταμεία που διαχειρίζονται κεφάλαια τα οποία δεν ανήκουν απευθείας στην ομοσπονδιακή κυβέρνηση, όπως:

- Ταμεία Παρακαταθηκών και Δωρεών: Κεφάλαια που έχουν δωρίσει ιδιώτες ή οργανισμοί στο κράτος για συγκεκριμένους σκοπούς (π.χ. μουσεία Smithsonian, βιβλιοθήκες, εθνικά κληροδοτήματα).

- Indian Tribal Funds: Κεφάλαια που διαχειρίζεται το κράτος ως θεματοφύλακας για τις φυλές των αυτόχθονων Αμερικανών.

- Legal Entity Trust Funds: Ειδικά ταμεία που προκύπτουν από δικαστικές αποφάσεις ή συμβιβασμούς όπου το κράτος λειτουργεί μόνο ως διαχειριστής των χρημάτων τρίτων.

Επειδή τα χρήματα αυτά ανήκουν σε τρίτους (φυλές, δωρητές, δικαιούχους) και η κυβέρνηση τα κρατά απλώς «υπό την προστασία της» (trust), η έκδοση τίτλων GAS έναντι αυτών των μετρητών θεωρείται δανεισμός από τον «ιδιωτικό τομέα» ή το «κοινό».

Η εξέλιξη των αποδόσεων των τίτλων του αμερικανικού Δημοσίου κατά την περίοδο 2006–2026

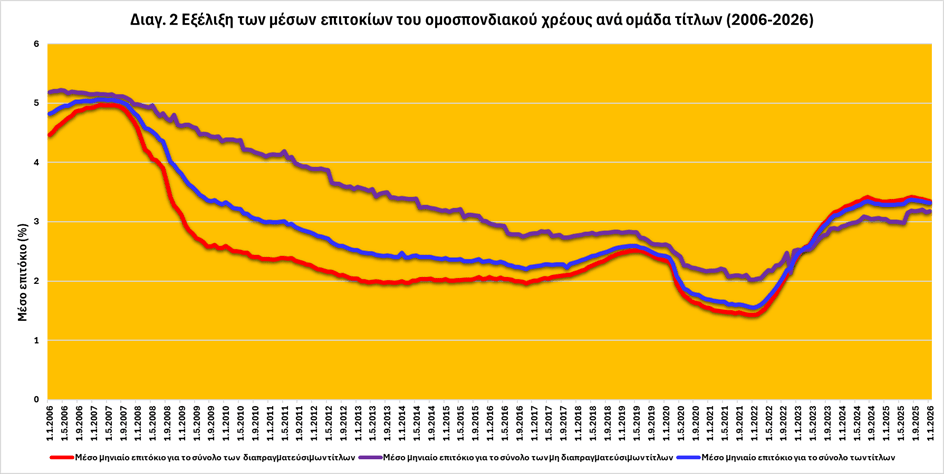

Το διάγραμμα 2 απεικονίζει τη διαχρονική εξέλιξη των μέσων μηνιαίων επιτοκίων των διαπραγματεύσιμων και μη διαπραγματεύσιμων τίτλων, αλλά και του μέσο μηνιαίου για το σύνολο των τίτλων του αμερικανικού Δημοσίου κατά την περίοδο Ιανουάριος 2006 – Ιανουάριος 2026.

Σημ. Τα μέσα επιτόκια υπολογίζονται επί του συνολικού ενεργού επιτοκιακού χρέους (unmatured interest‑bearing debt). Οι σειρές για το σύνολο των διαπραγματεύσιμων, μη διαπραγματεύσιμων και συνολικών τίτλων δεν περιλαμβάνουν TIPS και Floating Rate Notes, λόγω της μη συμβατικής δομής επιτοκίου τους. Πηγή: U.S. Treasury Monthly Statement of the Public Debt (MSPD), https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities, επεξεργασία δική μου

Η σύγκριση διαπραγματεύσιμων και μη διαπραγματεύσιμων τίτλων δείχνει μια κρίσιμη διάσταση της δυναμικής του μέσου επιτοκίου. Τα επιτόκια των μη διαπραγματεύσιμων τίτλων εμφανίζουν μεγαλύτερη ομαλότητα και σταθερότητα, επειδή δεν εκδίδονται για την αγορά, δεν υπόκεινται σε καθημερινές διακυμάνσεις και απευθύνονται κυρίως σε κυβερνητικούς λογαριασμούς. Οι αποδόσεις τους καθορίζονται διοικητικά ή με σταθερούς κανόνες, ενώ η διάρκεια και οι όροι έκδοσης είναι συχνά μεγαλύτεροι και πιο σταθεροί, μειώνοντας τη μεταβλητότητα του μέσου επιτοκίου.

Αντίθετα, οι διαπραγματεύσιμοι τίτλοι αντανακλούν άμεσα τις συνθήκες της αγοράς και παρουσιάζουν έντονες διακυμάνσεις, ιδιαίτερα σε περιόδους κρίσης ή ταχείας αλλαγής αποδόσεων. Η διαφορά αυτή εξηγεί γιατί η καμπύλη των μη διαπραγματεύσιμων τίτλων λειτουργεί ως σταθεροποιητικός παράγοντας στο συνολικό μέσο επιτόκιο, περιορίζοντας την ένταση των διακυμάνσεων που προέρχονται από τους διαπραγματεύσιμους τίτλους.

Στα μέσα της δεκαετίας του 2000, το μέσο επιτόκιο για το σύνολο των τίτλων παραμένει σε υψηλά επίπεδα, άνω του 4,8%, αντανακλώντας ένα χαρτοφυλάκιο που εξακολουθεί να φέρει το βάρος παλαιότερων εκδόσεων με υψηλά κουπόνια. Η χρηματοπιστωτική κρίση του 2008 λειτουργεί ως σημείο καμπής: η απότομη πτώση των επιτοκίων της αγοράς, σε συνδυασμό με την ανάγκη μαζικής χρηματοδότησης των αυξανόμενων ελλειμμάτων, οδηγεί σε εκδόσεις τεράστιου όγκου με πολύ χαμηλά κουπόνια.

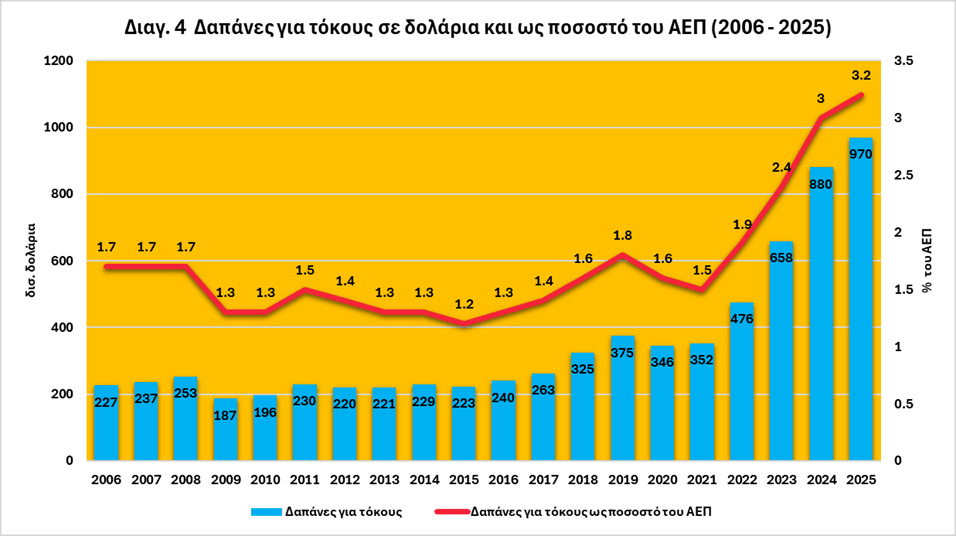

Καθώς οι παλαιότεροι τίτλοι λήγουν και αντικαθίστανται από νέους, το μέσο επιτόκιο υποχωρεί σταθερά την επόμενη επταετία (βλ. διαγ. 2). Η περίοδος 2009–2015 χαρακτηρίζεται από μια συνεχή αποκλιμάκωση, και παρά την εκρηκτική αύξηση του χρέους μετά το 2008, ο όγκος των καθαρών τόκων μειώνεται18 στα 187 δισ. δολάρια και στο 1,3% του ΑΕΠ το 2009, από 253 δισ. δολάρια και 1,7% του ΑΕΠ το 2008. Οι πληρωμές τόκων σε απόλυτα μεγέθη διατηρήθηκαν σε χαμηλότερα επίπεδα (196–240 δισ. δολάρια) από εκείνα του 2008, ενώ ως ποσοστό του ΑΕΠ ξεπεράστηκαν μόνο το 2019 (1,8%). Η αντιστοίχιση με την πορεία του μέσου επιτοκίου είναι πλήρης: η αποκλιμάκωση της καμπύλης του συνολικού μέσου επιτοκίου μεταφράζεται σε ιστορικά χαμηλό δημοσιονομικό βάρος, ακόμη και όταν το χρέος αυξάνεται ταχέως.

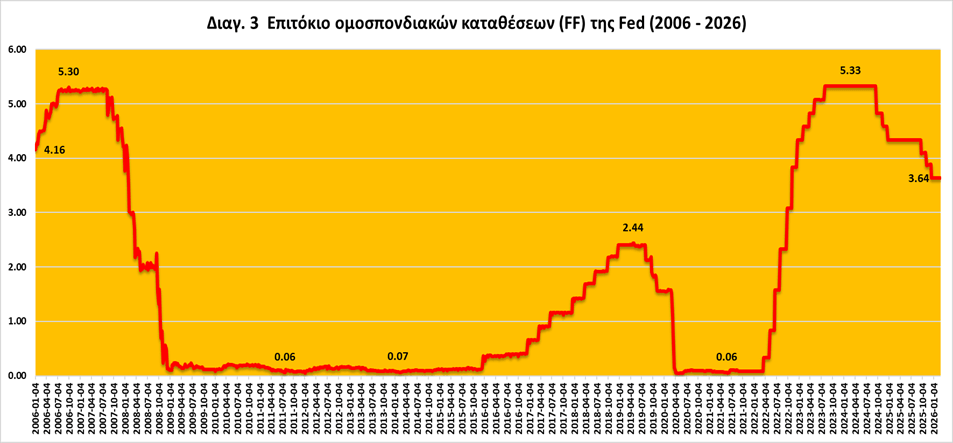

Πηγή: Federal Reserve Bank of St. Louis – FRED, https://fred.stlouisfed.org/series/FF, επεξεργασία δική μου

Πηγή: The Budget and Economic Outlook: 2026 to 2036, https://www.cbo.gov/publication/61882, επεξεργασία δική μου

Πηγή: President’s Budget, historical tables, https://www.whitehouse.gov/omb/information-resources/budget/historical-tables/, επεξεργασία δική μου

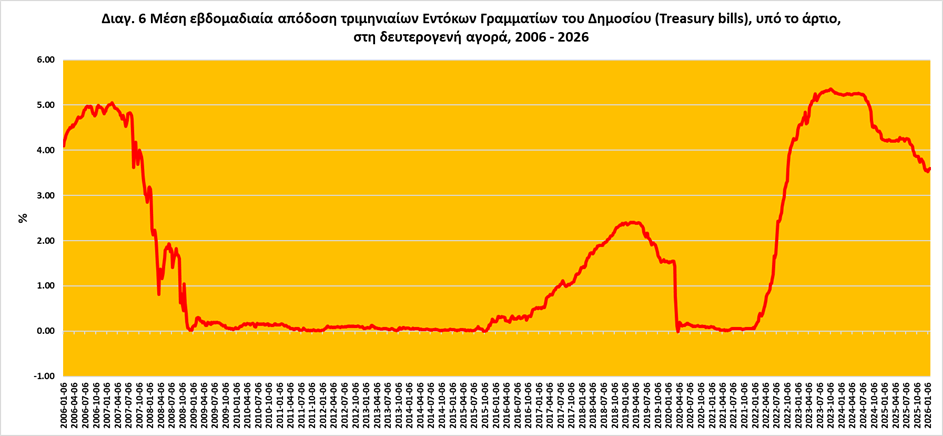

Η δεκαετία του 2010 χαρακτηρίζεται από αξιοσημείωτη σταθερότητα. Το μέσο επιτόκιο κινείται σε ένα στενό εύρος γύρω από το 2,5%, αντανακλώντας ένα χαρτοφυλάκιο που ανανεώνεται με χαμηλό κόστος και διατηρεί μεγάλη διάρκεια. Η σταθερότητα αυτή διατηρείται μέχρι την πανδημία, οπότε το μέσο επιτόκιο υποχωρεί σε ιστορικά χαμηλά επίπεδα, κοντά στο 1,6% στα τέλη του 2021 (βλ. διαγ. 2). Η πανδημία ενισχύει τη ζήτηση για ασφαλή περιουσιακά στοιχεία, ενώ η Fed διατηρεί τα επιτόκια σχεδόν στο μηδέν (βλ. διαγ. 3), επιτρέποντας στο υπουργείο Οικονομικών να εκδίδει χρέος με εξαιρετικά χαμηλό κόστος (βλ. διαγ. 6).

Πηγή: Federal Reserve Economic Data, Federal Reserve Bank of St. Louis, 3-Month Treasury Bill Secondary Market Rate, Discount Basis, Percent, Weekly, Not Seasonally Adjusted, File Created: 2026-03-04 1:36 am CST, https://fred.stlouisfed.org/graph/?id=WTB3MS, επεξεργασία δική μου

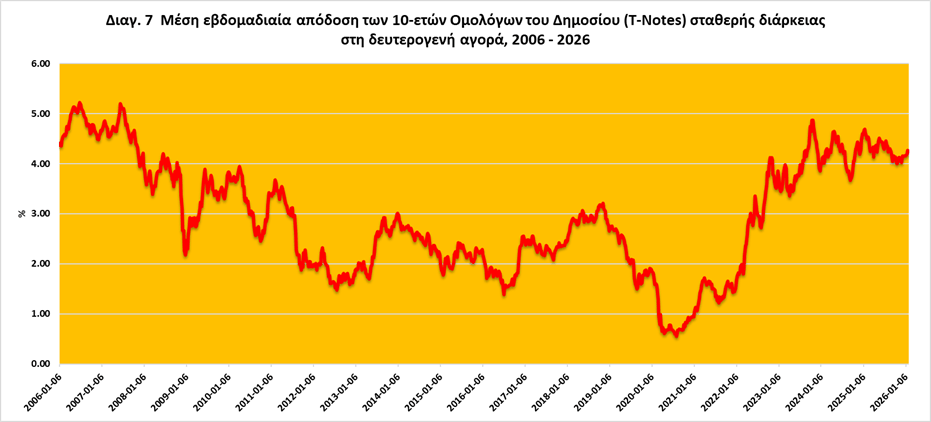

Πηγή: Federal Reserve Economic Data, Federal Reserve Bank of St. Louis, Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, File Created: 2026-03-04 2:25 am CST, https://fred.stlouisfed.org/graph/?id=WGS10YR,#, επεξεργασία δική μου

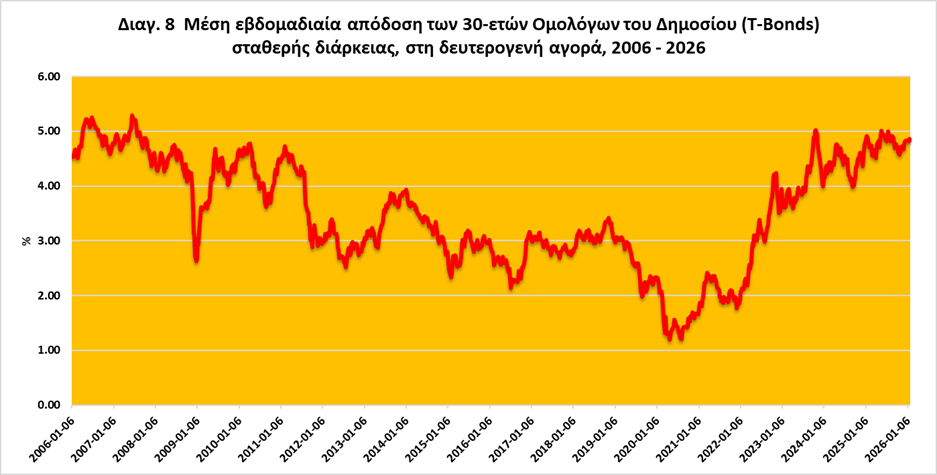

Πηγή: Federal Reserve Economic Data, Federal Reserve Bank of St. Louis, Market Yield on U.S. Treasury Securities at 30-Year Constant Maturity, File Created: 2026-03-04 4:48 am CST, https://fred.stlouisfed.org/graph/?id=WGS30YR,#, επεξεργασία δική μου

Η μετα‑πανδημική περίοδος ανατρέπει πλήρως αυτή την εικόνα. Η κεντρική τράπεζα αυξάνει το επιτόκιο των ομοσπονδιακών καταθέσεων επτά φορές το 2022, σε μια προσπάθεια να περιορίσει τον αυξανόμενο πληθωρισμό. Η Fed συνεχίζει να αυξάνει τα επιτόκια τέσσερις ακόμη φορές το 2023, μέχρι το 5,33%, το υψηλότερο επίπεδο των τελευταίων 23 ετών. Το επιτόκιο παραμένει σε αυτά τα επίπεδα μέχρι τον Σεπτέμβριο του 2024, οπότε αρχίζει να μειώνεται, σηματοδοτώντας την εκτίμηση της Fed ότι ο πληθωρισμός έχει πλέον μετριαστεί (βλ. διαγ. 3).

Οι βραχυπρόθεσμοι τίτλοι του Δημοσίου αντανακλούν άμεσα αυτή τη μεταβολή. Το επιτόκιο των 3μηνων εντόκων γραμματίων αυξάνεται από 0,15% στις αρχές του 2022 σε κορύφωση 5,3% τον Οκτώβριο του 2023, πριν υποχωρήσει στο 3,8% τον Νοέμβριο του 2025 (βλ. διαγ. 6). Παράλληλα, οι αποδόσεις των μεσοπρόθεσμων (βλ. διαγ. 7) και μακροπρόθεσμων (βλ. διαγ. 8) ομολόγων ακολουθούν μια πιο σταδιακή αλλά σταθερή ανοδική πορεία. Τα 10ετή και 30ετή ομόλογα αντανακλούν τόσο τη σύσφιξη της νομισματικής πολιτικής όσο και την αυξημένη αβεβαιότητα για τον μεσοπρόθεσμο πληθωρισμό και τη δημοσιονομική πορεία.

Η άνοδος των αποδόσεων σε όλο το μήκος της καμπύλης μεταδίδεται σταδιακά στο κόστος εξυπηρέτησης του χρέους, καθώς οι τίτλοι που λήγουν αντικαθίστανται από νέους με υψηλότερα κουπόνια.

Από το 2022 και μετά, η άνοδος του μέσου επιτοκίου για το σύνολο των τίτλων είναι η ταχύτερη της εικοσαετίας. Το διάγραμμα των τόκων αποτυπώνει αυτή τη μεταβολή με δραματικό τρόπο: οι τόκοι εκτοξεύονται από 476 δισ. δολάρια το 2022 σε 970 δισ. δολάρια το 2025, το μεγαλύτερο ποσό που έχει δαπανηθεί ποτέ για τόκους στον ομοσπονδιακό προϋπολογισμό19, ενώ ως ποσοστό του ΑΕΠ αυξάνονται από 1,6% σε 3,195%, πολύ κοντά στο ιστορικό υψηλό 3,2% του 1991 (βλ. διαγ. 4).

Πηγή: CBO’s February 2026 report The Budget and Economic Outlook: 2026 to 2036, https://www.cbo.gov/system/files/2026-02/51118-2026-02-Budget-Projections.xlsx

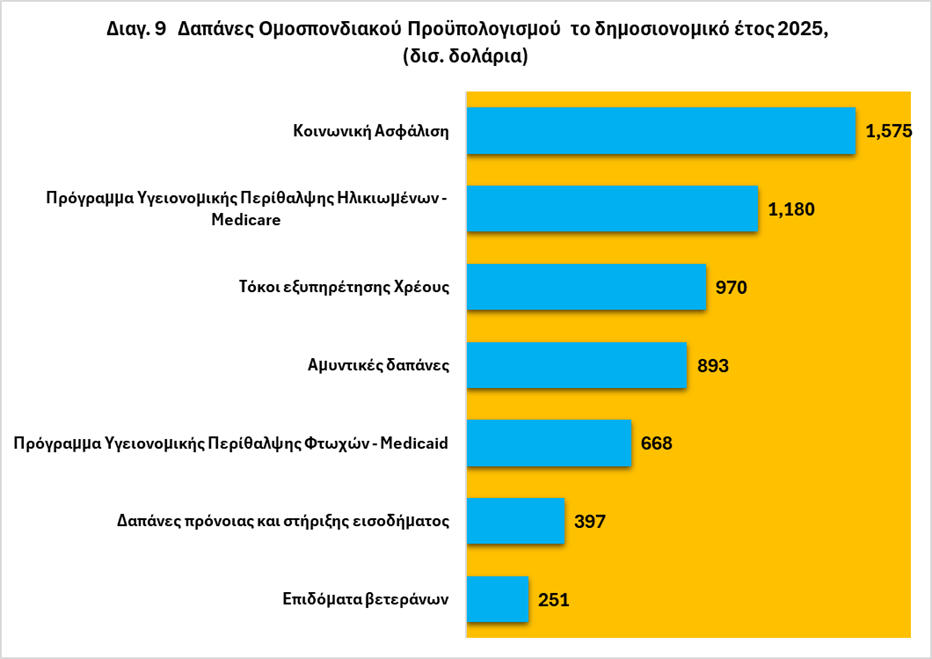

Το 2025 οι καθαρές πληρωμές τόκων για την εξυπηρέτηση του υπάρχοντος χρέους, ξεπέρασαν για πρώτη φορά στη σύγχρονη ιστορία τις δαπάνες εθνικής άμυνας, αντιπροσωπεύοντας το τρίτο μεγαλύτερο κονδύλι στον ομοσπονδιακό προϋπολογισμό μετά την Κοινωνική Ασφάλιση και το Medicare (βλ. πιν. 9).

Το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO) δημοσιεύει τακτικά προβλέψεις (προβολές) για το πώς θα διαμορφωθεί ο ομοσπονδιακός προϋπολογισμός και η οικονομία κατά το τρέχον οικονομικό έτος και κατά τα επόμενα 10 χρόνια, εάν οι ισχύοντες νόμοι που διέπουν τα έσοδα και τις δαπάνες παρέμεναν γενικά αμετάβλητοι20.

Στις 11 Φεβρουαρίου 2026 το CBO δημοσίευσε τις φετινές προβολές του για το 2026 και για την δεκαετία 2026 – 203621.

Το CBO προβλέπει ότι τα επιτόκια θα παραμείνουν υψηλά. Τα βραχυπρόθεσμα επιτόκια θα μειωθούν στο 3,1% έως το 2032 και θα παραμείνουν εκεί για το υπόλοιπο της περιόδου προβολής. Αυτή η πρόβλεψη είναι ελαφρώς υψηλότερη από πέρυσι, όταν τα βραχυπρόθεσμα επιτόκια αναμενόταν να μειωθούν στο 3,0% έως το 2035.

Το CBO αναμένει ότι το επιτόκιο του 10ετούς ομολόγου του Δημοσίου θα διαμορφωθεί κατά μέσο όρο στο 4,1% φέτος, από την περσινή πρόβλεψη ότι θα διαμορφωνόταν κατά μέσο όρο στο 3,9% το 2026. Ο οργανισμός προβλέπει ότι το επιτόκιο θα αυξηθεί σταδιακά στο 4,4% έως το 2031 και θα παραμείνει εκεί μέχρι το τέλος της περιόδου πρόβλεψης.

Πηγή: CBO’s February 2026 report The Budget and Economic Outlook: 2026 to 2036, https://www.cbo.gov/system/files/2026-02/51118-2026-02-Budget-Projections.xlsx, επεξεργασία δική μου

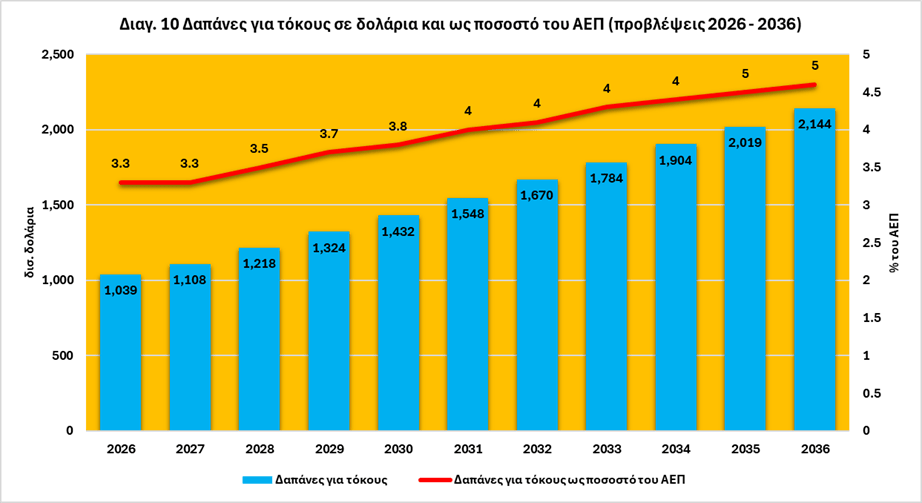

Τα υψηλότερα βραχυπρόθεσμα και μακροπρόθεσμα επιτόκια τα τελευταία χρόνια για την αντιμετώπιση του πληθωρισμού αύξησαν σημαντικά το κόστος τόκων του εθνικού χρέους. Το CBO προβλέπει ότι το κόστος τόκων το 2026 θα κατακτήσει και νέα κορυφή και θα ανέλθει στα 1.039 δισεκατομμύρια δολάρια φέτος και στη συνέχεια θα διπλασιαστεί για να φτάσει τα 2,1 τρισεκατομμύρια δολάρια έως το 2036. Κατά την επόμενη δεκαετία, οι πληρωμές τόκων της κυβέρνησης των ΗΠΑ για το εθνικό χρέος προβλέπεται να ανέλθουν σε 16,2 τρισεκατομμύρια δολάρια – το υψηλότερο ποσό σε δολάρια για τόκους σε οποιαδήποτε ιστορική δεκαετή περίοδο και σχεδόν διπλάσιο από το σύνολο που δαπανήθηκε τις τελευταίες δύο δεκαετίες μετά την προσαρμογή για τον πληθωρισμό. Όπως φαίνεται στο διάγραμμα 10, σε σχέση με το μέγεθος της οικονομίας, το κόστος των τόκων θα φτάσει το 3,3% του ΑΕΠ το 2026 – ξεπερνώντας το προηγούμενο υψηλό που είχε σημειωθεί το 1991 και θα ανέλθει στο 4,6% του ΑΕΠ έως το 203622.

Πηγή: CBO’s February 2026 report The Budget and Economic Outlook: 2026 to 2036, https://www.cbo.gov/system/files/2026-02/51118-2026-02-Budget-Projections.xlsx, επεξεργασία δική μου

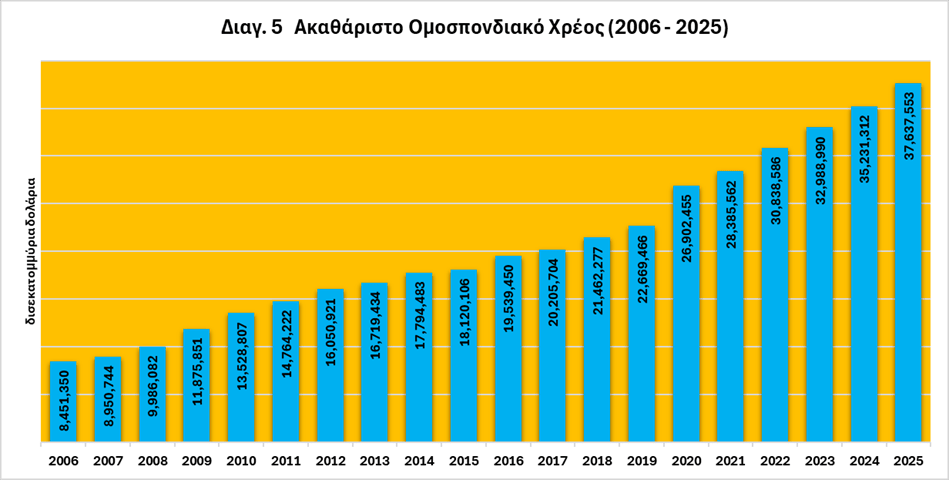

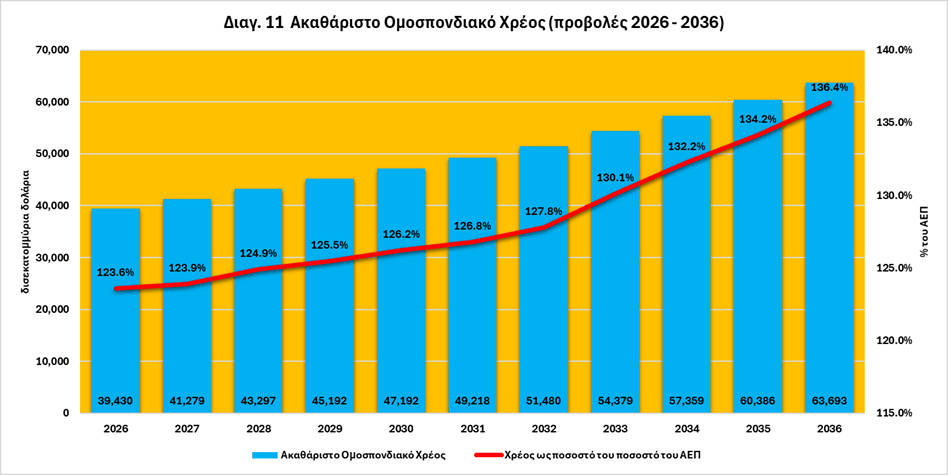

Στις βασικές προβολές του CBO, το ομοσπονδιακό χρέος που διακρατά το κοινό αυξάνεται από 32.095 δισεκατομμύρια δολάρια ή 100,6% του ΑΕΠ το 2026, σε 56.152 δισεκατομμύρια δολάρια ή 120,2% το 2036, ξεπερνώντας το προηγούμενο υψηλό του 106% του ΑΕΠ το 1946. Ενώ το δημόσιο χρέος αυξάνεται κατά 24 τρισεκατομμύρια δολάρια την περίοδο 2026 – 2036, το ενδοκυβερνητικό χρέος παραμένει σχετικά σταθερό, φτάνοντας κατά μέσο όρο ετησίως τα 7 τρισεκατομμύρια δολάρια την επόμενη δεκαετία. Ως αποτέλεσμα, το ακαθάριστο ομοσπονδιακό χρέος προβλέπεται επίσης να αυξηθεί κατά 24 τρισεκατομμύρια δολάρια κατά την ίδια περίοδο, φτάνοντας τα 63,7 τρισεκατομμύρια δολάρια στο τέλος του 2036 ή 136, 4% του ΑΕΠ23.

Η έκθεση του CBO δείχνει για άλλη μια φορά ότι η δημοσιονομική πορεία της Αμερικής βρίσκεται σε μη βιώσιμη πορεία.

Συνεχίζεται

Σημειώσεις

- https://fiscaldata.treasury.gov/datasets/monthly-statement-public-debt/summary-of-treasury-securities-outstanding

- https://www.treasurydirect.gov/marketable-securities/

- https://www.treasurydirect.gov/marketable-securities/

- https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities

- https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities

- https://www.investopedia.com/terms/t/treasurynote.asp

- https://www.treasurydirect.gov/marketable-securities/treasury-bonds/

- https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities

- https://www.investopedia.com/terms/t/treasurybond.asp

- https://www.treasurydirect.gov/research-center/history-of-marketable-securities/marketable-securities-timeline/

- https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities

- https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities

- https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities

- https://www.treasurydirect.gov/government/slgs/

- https://www.treasurydirect.gov/savings-bonds/i-bonds/

- https://www.treasurydirect.gov/savings-bonds/ee-bonds/

- https://fiscaldata.treasury.gov/treasury-savings-bonds/

- Το καθαρό κόστος τόκων περιλαμβάνει τους τόκους που καταβάλλει η κυβέρνηση μείον τους τόκους και τα έσοδα από επενδύσεις που λαμβάνει.

- https://www.pgpf.org/article/any-way-you-look-at-it-interest-costs-on-the-national-debt-will-soon-be-at-an-all-time-high/

- Το CBO παρέχει στο Κογκρέσο προβολές προϋπολογισμού και πέρα από το τυπικό 10ετές χρονικό πλαίσιο οι οποίες επικεντρώνονται κυρίως στα επόμενα 30 χρόνια και δείχνουν τις επιπτώσεις των δημογραφικών τάσεων, των οικονομικών εξελίξεων και του αυξανόμενου κόστους υγειονομικής περίθαλψης στις ομοσπονδιακές δαπάνες, τα έσοδα και τα ελλείμματα. Οι υποθέσεις σχετικά με τις ομοσπονδιακές πολιτικές δαπανών και εσόδων που χρησιμοποιούνται για τις μακροπρόθεσμες προβλέψεις προϋπολογισμού αντιστοιχούν σε εκείνες στις οποίες βασίζεται το 10ετές βασικό σενάριο του οργανισμού για την πρώτη δεκαετία και επεκτείνονται με παρόμοιο τρόπο και στα επόμενα χρόνια. Η έκθεση δείχνει επίσης τις μακροπρόθεσμες δημοσιονομικές και οικονομικές επιπτώσεις ορισμένων εναλλακτικών πολιτικών.

- https://www.cbo.gov/publication/61882#section0

- https://www.cbo.gov/publication/61882#section2

- https://www.cbo.gov/publication/62105#footnote-005

Βιβλιογραφία

Blanchard O., 2012. ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ. Θεσσαλονίκη: Εκδόσεις ΕΠΙΚΕΝΤΡΟ

Committee for a Responsible Federal Budget: https://www.crfb.org/

Congressional Budget Office, The Budget and Economic Outlook: 2026 to 2036, https://www.cbo.gov/publication/62105#footnote-008

DEPARTMENT OF THE TREASURY WASHINGTON, D.C. Description of the Extraordinary Measures January 17, 2025, https://home.treasury.gov/system/files/136/DescriptionofExtraordinaryMeasures20250117.pdf

DESILVER D. Key facts about the U.S. national debt. Pew Research Center, https://www.pewresearch.org/short-reads/2025/08/12/key-facts-about-the-us-national-debt/?utm_source=chatgpt.com

Federal Reserve System. Policy Tools, https://www.federalreserve.gov/monetarypolicy/policytools.htm

Fiscaldata.treasury.gov. “Fiscal Data Explains the National Debt”, https://fiscaldata.treasury.gov/americas-finance-guide/national-debt/

FiscalData.treasury.gov. Average Interest Rates on U.S. Treasury Securities, https://fiscaldata.treasury.gov/datasets/average-interest-rates-treasury-securities/average-interest-rates-on-u-s-treasury-securities

FRED, Federal Reserve Economic Data: https://fred.stlouisfed.org/

Krugman P. & Wells R., 2009. Μακροοικονομική. Θεσσαλονίκη: Εκδόσεις Επίκεντρο

MOODY’S ANALYTICS. United States – Outstanding Public Debt, https://www.economy.com/united-states/outstanding-public-debt/

Musgrave R. & Musgrave P., 1984. ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΣΤΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΞΗ. Αθήνα: Εκδόσεις ΠΑΠΑΖΗΣΗ

PETER G. RETERSON FOUNDATION. The Federal Government Has Borrowed Trillions. Who Owns All that Debt? Last Updated January 21, 2026, https://www.pgpf.org/article/the-federal-government-has-borrowed-trillions-but-who-owns-all-that-debt/

PETER G. RETERSON FOUNDATION. New Report: National Debt Outlook Gets Worse as Interest Costs Exceed $1 Trillion Annually. Last Updated February 11, 2026. https://www.pgpf.org/article/new-report-national-debt-outlook-gets-worse-as-interest-costs-exceed-1-trillion-annually/

PETER G. RETERSON FOUNDATION. What Is the National Debt Costing Us? Last Updated February 12, 2026, https://www.pgpf.org/article/what-is-the-national-debt-costing-us/

PETER G. RETERSON FOUNDATION. Fiscal Outlook. Last Updated February 17, 2026, https://www.pgpf.org/article/chart-pack-fiscal-outlook/

Stiglitz J., 1992. Οικονομική του Δημόσιου Τομέα. Αθήνα: Εκδόσεις Κριτική

TreasuryDirect. History of Treasury Marketable Securities. Products and Programs, https://www.treasurydirect.gov/research-center/history-of-marketable-securities/

Wessel D., 2015. The Hutchins Center Explains: Debt and Deficits. https://www.brookings.edu/articles/the-hutchins-center-explains-debt-and-deficits/

US Department of the Treasury, Financial Report of the United States Government, https://fiscal.treasury.gov/reports-statements/financial-report/current-report.html

The White House: https://www.whitehouse.gov/omb/budget/historical-tables/

The BEA Wire | BEA’s Official Blog: https://www.bea.gov/

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .