Στις 26 Ιουνίου 2024, παρουσιάστηκαν δύο Εκθέσεις για την Σύγκλιση, μία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και η άλλη της Ευρωπαϊκής Επιτροπής, που αξιολογούν την πρόοδο των κρατών μελών της Ευρωπαϊκής Ένωσης που δεν είναι μέλη της Ευρωζώνης όσον αφορά την προσχώρηση τους σε αυτή τη ζώνη. Στο παρόν άρθρο θα παρουσιαστούν τα βασικά σημεία των εκθέσεων αυτών και θα εστιάσουμε κυρίως στις εκτιμήσεις των δύο ευρωπαϊκών οργάνων σχετικά με την ετοιμότητα της Βουλγαρίας να γίνει μέλος της Ευρωζώνης.

Σύμφωνα με το άρθρο 140 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ), τουλάχιστον κάθε 2 έτη, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και η Ευρωπαϊκή Επιτροπή εξετάζουν κατά πόσον τα κράτη μέλη εκτός της ζώνης του ευρώ (τα επονομαζόμενα «κράτη μέλη με παρέκκλιση») πληρούν τα κριτήρια σύγκλισης και, ως εκ τούτου, είναι έτοιμα να υιοθετήσουν το ευρώ. Το καθένα από τα δύο όργανα της ΕΕ, εκπονεί έκθεση σύγκλισης όπου παρουσιάζει τα πορίσματά της. Συνολικά από το 1998 μέχρι σήμερα έχουν παρουσιαστεί 14 «τακτικές» εκθέσεις. Η ΕΚΤ και η Επιτροπή μπορούν επίσης να συντάξουν τις εν λόγω εκθέσεις ανά πάσα στιγμή κατόπιν αιτήματος από μια χώρα της ΕΕ που επιθυμεί να προσχωρήσει στη ζώνη του ευρώ. Τέτοιες «έκτακτες» εκθέσεις συντάχθηκαν τον Μάιο του 2006, κατόπιν αιτήματος της Λιθουανίας και της Σλοβενίας, τον Μάιο του 2007, για την Κύπρο και την Μάλτα και τον Ιούνιο του 2013, κατόπιν αιτήματος της Λετονίας. Οι εκθέσεις υποβάλλονται στο Συμβούλιο της ΕΕ προς εξέταση και την επακόλουθη λήψη αποφάσεων.

Στις εκθέσεις σύγκλισης αξιολογείται η κατάσταση σε όλες τις χώρες της ΕΕ που δεν έχουν ακόμη υιοθετήσει το ευρώ, εξαιρουμένης της Δανίας για την οποία προβλέπεται «ρήτρα εξαίρεσης» στις Συνθήκες της ΕΕ, να μην συμμετάσχει στο Τρίτο Στάδιο της Οικονομικής και Νομισματικής Ένωσης (ΟΝΕ). Το προσαρτώμενο στις Συνθήκες Πρωτόκολλο (αριθ. 16) σχετικά με ορισμένες διατάξεις που αφορούν τη Δανία προβλέπει ότι, εν όψει της γνωστοποίησης στην οποία προέβη η κυβέρνηση της Δανίας προς το Συμβούλιο στις 3 Νοεμβρίου 1993, η χώρα βρίσκεται υπό καθεστώς εξαίρεσης και η διαδικασία κατάργησης της παρέκκλισης θα τεθεί σε εφαρμογή μόνο εάν το ζητήσει η Δανία. Από το 1998 και εξής δεν έχει πραγματοποιηθεί καμία αξιολόγηση της σύγκλισης της Δανίας, λόγω του ειδικού καθεστώτος της συγκεκριμένης χώρας. Μέχρις ότου η Δανία γνωστοποιήσει στο Συμβούλιο ότι προτίθεται να υιοθετήσει το ευρώ, δεν είναι αναγκαία η νομική ενσωμάτωση της Danmarks Nationalbank στο Ευρωσύστημα, ούτε χρειάζεται να προσαρμοστούν διατάξεις της δανικής νομοθεσίας. Κατά συνέπεια, οι εκθέσεις σύγκλισης πρέπει να παρέχονται για τη Δανία μόνο εάν το ζητήσει η χώρα. Δεδομένης της απουσίας τέτοιου αιτήματος, οι εκθέσεις Σύγκλισης 2024 εξετάζουν τις ακόλουθες χώρες: Βουλγαρία, Τσεχική Δημοκρατία, Ουγγαρία, Πολωνία, Ρουμανία και Σουηδία. Και οι έξι χώρες έχουν δεσμευτεί βάσει της ΣΛΕΕ να υιοθετήσουν το ευρώ, κάτι που σημαίνει ότι πρέπει να επιδιώξουν να εκπληρώσουν τα επονομαζόμενα «κριτήρια σύγκλισης», δηλαδή τις οικονομικές και νομικές προϋποθέσεις που συμφωνήθηκαν στη Συνθήκη του Μάαστριχτ το 1992, για αυτό ονομάζονται επίσης και «κριτήρια του Μάαστριχτ».

Τα κριτήρια σύγκλισης

Τα κριτήρια σύγκλισης εξασφαλίζουν ότι ένα κράτος μέλος είναι έτοιμο να υιοθετήσει το ευρώ και ότι η ένταξή του στην ευρωζώνη δεν συνεπάγεται οικονομικούς κινδύνους ούτε για το ίδιο το κράτος μέλος ούτε για ολόκληρη τη ζώνη του ευρώ. Υπάρχουν 4 κριτήρια οικονομικής σύγκλισης τα οποία ορίζονται στο άρθρο 140, παράγραφος 1 της ΣΛΕΕ:

1. Σταθερότητα των τιμών. Το ποσοστό του πληθωρισμού δεν μπορεί να υπερβαίνει περισσότερο από 1,5 ποσοστιαία μονάδα τον δείκτη των 3 κρατών μελών με τις καλύτερες επιδόσεις.

2. Υγιή και βιώσιμα δημόσια οικονομικά. Το δημοσιονομικό έλλειμμα δεν μπορεί να υπερβαίνει το 3% του ΑΕΠ (τιμή αναφοράς), εκτός εάν είτε ο λόγος αυτός σημειώνει ουσιαστική και συνεχή πτώση και έχει φθάσει σε επίπεδο παραπλήσιο της τιμής αναφοράς, είτε, εναλλακτικά, η υπέρβαση της τιμής αναφοράς είναι απλώς έκτακτη και προσωρινή και ο λόγος παραμένει κοντά στην τιμή αναφοράς. Επίσης το δημόσιο χρέος δεν μπορεί να υπερβαίνει το 60% του ΑΕΠ (τιμή αναφοράς), εκτός εάν ο λόγος μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό.

3. Μακροπρόθεσμα επιτόκια. Το μακροπρόθεσμο επιτόκιο δεν πρέπει να υπερβαίνει πάνω από 2 ποσοστιαίες μονάδες τον δείκτη των 3 κρατών μελών με τις καλύτερες επιδόσεις από την άποψη της σταθερότητας των τιμών.

4. Σταθερότητα των συναλλαγματικών ισοτιμιών. Η υποψήφια χώρα πρέπει να συμμετέχει στον μηχανισμό συναλλαγματικών ισοτιμιών (ΜΣΙ ΙΙ) για 2 τουλάχιστον έτη χωρίς σοβαρές αποκλίσεις από την κεντρική ισοτιμία του ΜΣΙ ΙΙ και χωρίς υποτίμηση της κεντρικής διμερούς ισοτιμίας του νομίσματός της έναντι του ευρώ κατά την ίδια περίοδο.

Τα τέσσερα κριτήρια που αναφέρονται στο άρθρο 140, παράγραφος 1 της ΣΛΕΕ και το χρονικό διάστημα κατά το οποίο πρέπει αυτά να επιτευχθούν, αναπτύσσονται περαιτέρω σε πρωτόκολλο (αριθ. 13) προσαρτημένο στις Συνθήκες.

Η τελευταία παράγραφος του άρθρου 140 παράγραφος 1 της ΣΛΕΕ ορίζει ότι οι εκθέσεις της Ευρωπαϊκής Επιτροπής και της ΕΚΤ λαμβάνουν υπόψη, εκτός από τα τέσσερα βασικά κριτήρια, τα αποτελέσματα της ολοκλήρωσης των αγορών, την κατάσταση και την εξέλιξη των ισοζυγίων τρεχουσών συναλλαγών, του κόστους εργασίας ανά μονάδα προϊόντος και άλλων δεικτών τιμών.

Επίσης οι εκθέσεις εξετάζουν εάν η εθνική νομοθεσία κάθε κράτους μέλους, για το οποίο ισχύει παρέκκλιση συμπεριλαμβανομένου του καταστατικού της εθνικής κεντρικής τράπεζάς του, συμβιβάζεται με το άρθρο 130 της ΣΛΕΕ περί ανεξαρτησίας των κεντρικών τραπεζών και του άρθρου 131 περί συμβατότητας της εθνικής νομοθεσίας, συμπεριλαμβανομένου του καταστατικού της εθνικής κεντρικής του τράπεζας, με τις Συνθήκες και το καταστατικό του Ευρωπαϊκού συστήματος κεντρικών τραπεζών (ΕΣΚΤ) και της ΕΚΤ. Αυτή η προβλεπόμενη στη Συνθήκη υποχρέωση, στην οποία υπόκεινται τα κράτη-μέλη με παρέκκλιση, είναι γνωστή και ως «νομική σύγκλιση».

Η τελευταία ημερομηνία για τα στατιστικά στοιχεία που περιέχονται στις παρούσες εκθέσεις για τη Σύγκλιση ήταν η 19η Ιουνίου 2024. Τα στατιστικά στοιχεία που χρησιμοποιήθηκαν κατά την εφαρμογή των κριτηρίων σύγκλισης παρέχει η Ευρωπαϊκή Επιτροπή, σε συνεργασία με την ΕΚΤ προκειμένου για τις συναλλαγματικές ισοτιμίες και τα μακροπρόθεσμα επιτόκια. Σε συμφωνία με την Ευρωπαϊκή Επιτροπή, η περίοδος αναφοράς τόσο για το κριτήριο της σταθερότητας των τιμών όσο και για το κριτήριο των μακροπρόθεσμων επιτοκίων καλύπτει το διάστημα από τον Ιούνιο του 2023 έως τον Μάιο του 2024. Για τις συναλλαγματικές ισοτιμίες, η περίοδος αναφοράς καλύπτει το διάστημα από τις 20 Ιουνίου 2022 έως τις 19 Ιουνίου 2024. Τα ιστορικά στοιχεία για τις δημοσιονομικές θέσεις αφορούν την περίοδο μέχρι και το 2023. Επίσης λαμβάνονται υπόψη προβλέψεις προερχόμενες από ποικίλες πηγές, καθώς και άλλες πληροφορίες που θεωρούνται χρήσιμες για την αξιολόγηση της διατηρησιμότητας της σύγκλισης.

Kατευθυντήριες αρχές κατά την εφαρμογή των κριτηρίων σύγκλισης

Στις εκθέσεις Σύγκλισης χρησιμοποιούνται μια σειρά από κατευθυντήριες αρχές κατά την εφαρμογή των κριτηρίων σύγκλισης. Πρώτον, τα επιμέρους κριτήρια ερμηνεύονται συσταλτικά και εφαρμόζονται αυστηρά. Το σκεπτικό αυτής της αρχής είναι ότι τα κριτήρια αποσκοπούν κυρίως στο να εξασφαλίσουν ότι στη ζώνη του ευρώ θα μπορούν να συμμετέχουν μόνο όσα κράτη-μέλη έχουν οικονομικές συνθήκες που συντελούν στη διατήρηση της σταθερότητας των τιμών και στη συνοχή της ζώνης του ευρώ. Δεύτερον, τα κριτήρια σύγκλισης αποτελούν μια συνεκτική και ολοκληρωμένη δέσμη και πρέπει να πληρούνται όλα ανεξαιρέτως. Η Συνθήκη παραθέτει τα κριτήρια ως ισότιμα και δεν τα ιεραρχεί. Τρίτον, τα κριτήρια σύγκλισης πρέπει να πληρούνται σύμφωνα με πραγματικά στοιχεία. Τέταρτον, η εφαρμογή των κριτηρίων σύγκλισης πρέπει να είναι ομοιόμορφη, διαφανής και απλή. Επιπλέον, κατά την εξέταση της συμμόρφωσης προς τα κριτήρια σύγκλισης, βασικός παράγοντας είναι η διατηρησιμότητα, καθώς η σύγκλιση πρέπει να έχει διάρκεια και να μην είναι βραχύβια. Για τον λόγο αυτό, στις αξιολογήσεις κατά χώρα αναλύεται και η διατηρησιμότητα της σύγκλισης.

Σύμφωνα με τα παραπάνω, οι οικονομικές εξελίξεις των χωρών εξετάζονται βάσει αναδρομικών στοιχείων που καλύπτουν κατ’ αρχήν την τελευταία δεκαετία. Αυτό βοηθά να διαπιστωθεί ακριβέστερα κατά πόσον η πρόοδος που έχει επιτευχθεί είναι αποτέλεσμα πραγματικών διαρθρωτικών προσαρμογών και, κατ’ επέκταση, να αξιολογηθεί καλύτερα η διατηρησιμότητα της οικονομικής σύγκλισης.

Επιπλέον, στον βαθμό που κρίνεται σκόπιμο, εξετάζονται οι προοπτικές για το μέλλον. Σε αυτό το πλαίσιο, εφιστάται ιδιαιτέρως η προσοχή στο γεγονός ότι η διατηρησιμότητα των ευνοϊκών οικονομικών εξελίξεων εξαρτάται από την επίτευξη μιας ισχυρής αρχικής θέσης, από την ύπαρξη ισχυρών θεσμών, από την ανθεκτικότητα σε διαταραχές και από την άσκηση κατάλληλων πολιτικών μετά την υιοθέτηση του ευρώ.

Σχετικά με το κριτήριο της σταθερότητας των τιμών: Το άρθρο 1 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της σταθερότητας των τιμών, που αναφέρεται στο άρθρο 140, παράγραφος 1, πρώτη περίπτωση, της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, σημαίνει ότι ένα κράτος μέλος έχει σταθερές επιδόσεις στο θέμα των τιμών και μέσο ποσοστό πληθωρισμού, καταγεγραμμένο επί ένα έτος πριν από τον έλεγχο, που δεν υπερβαίνει εκείνο των τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών, περισσότερο από 1,5 ποσοστιαία μονάδα. Ο πληθωρισμός υπολογίζεται βάσει του δείκτη τιμών καταναλωτή (ΔΤΚ) σε συγκρίσιμη βάση, λαμβανομένων υπόψη των διαφορών των εθνικών ορισμών».

Στο πλαίσιο των εκθέσεων, της Επιτροπής και της ΕΚΤ εφαρμόζονται οι διατάξεις της Συνθήκης ως εξής:

Πρώτον, όσον αφορά το «μέσο ποσοστό πληθωρισμού, καταγεγραμμένο επί ένα έτος πριν από τον έλεγχο», ο ρυθμός πληθωρισμού υπολογίστηκε με βάση τη μεταβολή του μέσου όρου του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) κατά την περίοδο αναφοράς (Ιούνιος 2023–Μάιος 2024), έναντι του μέσου όρου του προηγούμενου δωδεκαμήνου.

Δεύτερον, η έννοια των «τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών», που χρησιμοποιείται για να προσδιοριστεί η τιμή αναφοράς, εφαρμόστηκε με βάση τον απλό αριθμητικό μέσο όρο των ρυθμών πληθωρισμού των τριών κρατών-μελών με τους χαμηλότερους μέσους ρυθμούς πληθωρισμού (εξαιρουμένων των ακραίων παρατηρήσεων – τιμών).

Υπενθυμίζεται ότι, βάσει της Συνθήκης, οι επιδόσεις της οικονομίας μιας χώρας ως προς τον πληθωρισμό εξετάζονται σε σχετικούς όρους, δηλ. σε σχέση με τις εξελίξεις σε άλλα κράτη-μέλη. Έτσι, στο κριτήριο της σταθερότητας των τιμών λαμβάνεται υπόψη το γεγονός ότι κοινές διαταραχές (που προκύπτουν π.χ. από τις διεθνείς τιμές των εμπορευμάτων) μπορούν προσωρινά να ωθήσουν τον πληθωρισμό σε επίπεδα που δεν συνάδουν με τον στόχο που έχει τεθεί από την κεντρική τράπεζα.

Στις εκθέσεις σύγκλισης των ετών 2004, 2010, 2013, 2014, 2016 και 2022, εφαρμόστηκε η προσέγγιση της «ακραίας παρατήρησης ή τιμής» (outlier) προκειμένου να αντιμετωπιστούν κατάλληλα πιθανές σημαντικές στρεβλώσεις στην εξέλιξη του πληθωρισμού σε επιμέρους χώρες. Οι ακραίες τιμές εντοπίζονται με βάση δύο κριτήρια που εξετάζονται συνδυαστικά: i) ποσοστό πληθωρισμού σημαντικά χαμηλότερο από τον μέσο όρο της ζώνης του ευρώ και ii) ποσοστό πληθωρισμού που οφείλεται σε ειδικούς ανά χώρα παράγοντες οι οποίοι δεν μπορούν να θεωρηθούν αντιπροσωπευτικοί της διαδικασίας που διαμορφώνει τον πληθωρισμό στη ζώνη του ευρώ.

Στις εκθέσεις Σύγκλισης για το 2024, οι ακραίες τιμές που δίνουν η Επιτροπή και η ΕΚΤ, όμως είναι διαφορετικές με αποτέλεσμα και η τιμή αναφοράς να είναι διαφορετική.

Η τιμή αναφοράς για τον πληθωρισμό στην έκθεση της Επιτροπής υπολογίστηκε σε 4,1 % τον Μάιο του 2024, με τις Κάτω Χώρες (2,5%), την Ιταλία (2,6%) και τη Λετονία (2,6%) να είναι τα τρία «κράτη μέλη με τις καλύτερες επιδόσεις». Η Δανία (1,1%), η Φινλανδία (1,9%) και το Βέλγιο (1,9%) χαρακτηρίστηκαν ως ακραίες τιμές, διότι τα ποσοστά πληθωρισμού τους απέκλιναν σημαντικά από τον μέσο όρο της ζώνης του ευρώ και οφείλονταν σε ειδικούς ανά χώρα παράγοντες που περιορίζουν τη δυνατότητά τους να χρησιμεύσουν ως ουσιαστικοί δείκτες αναφοράς για άλλα κράτη μέλη.

Στην περίπτωση της Δανίας, στους ειδικούς ανά χώρα παράγοντες στους οποίους οφειλόταν το σχετικά πολύ χαμηλό μέσο ποσοστό πληθωρισμού περιλαμβάνεται η ταχύτερη εξομάλυνση του έκτακτου κλυδωνισμού του ενεργειακού πληθωρισμού σε σύγκριση με τη ζώνη του ευρώ, κυρίως λόγω του γεγονότος ότι οι περισσότερες συμβάσεις ηλεκτρικής ενέργειας στη Δανία έχουν μεταβλητές τιμές, οι οποίες προσαρμόζονται είτε σε μηνιαία είτε σε τριμηνιαία βάση. Η κατάσταση αυτή είχε ως αποτέλεσμα τη σαφώς ταχύτερη μεταφορά της πτώσης των τιμών χονδρικής της ενέργειας στις τιμές λιανικής στη Δανία σε σύγκριση με τον μέσο όρο της ζώνης του ευρώ. Στο χαμηλό ποσοστό πληθωρισμού στη Δανία συνέβαλε επίσης το πολύ χαμηλό ποσοστό πληθωρισμού για τα τρόφιμα και τα μη ενεργειακά βιομηχανικά προϊόντα σε σύγκριση με τη ζώνη του ευρώ.

Στην περίπτωση της Φινλανδίας, το σχετικά πολύ χαμηλό μέσο ποσοστό πληθωρισμού σε σύγκριση με το μέσο ποσοστό πληθωρισμού της ζώνης του ευρώ συνολικά αντανακλούσε τον χαμηλότερο ενεργειακό πληθωρισμό και την προσαρμογή του δείκτη τιμών της ηλεκτρικής ενέργειας από τη Φινλανδική Στατιστική Υπηρεσία, διότι η άνοδος των τιμών είχε ληφθεί εσφαλμένα υπόψη στον δείκτη δύο φορές. Η διόρθωση, η οποία πραγματοποιήθηκε τον Αύγουστο του 2023, μείωσε το ετήσιο ποσοστό πληθωρισμού βάσει του ΕνΔΤΚ κατά 0,7 ποσοστιαίες μονάδες εκείνο τον μήνα. Θα συνεχίσει να μειώνει τεχνητά τον πληθωρισμό βάσει του ΕνΔΤΚ στη Φινλανδία έως τον Ιούλιο του 2024. Επιπλέον, στη Φινλανδία, ο μέσος όρος του πληθωρισμού βάσει του ΕνΔΤΚ σε δωδεκάμηνη βάση, εξαιρουμένων της ενέργειας και των τροφίμων, ήταν σημαντικά χαμηλότερος από το αντίστοιχο ποσοστό πληθωρισμού για τη ζώνη του ευρώ συνολικά, αντανακλώντας σαφώς ασθενέστερη κυκλική θέση και χαμηλότερη αύξηση των μισθών σε σύγκριση με τη ζώνη του ευρώ συνολικά.

Στην περίπτωση του Βελγίου, στους ειδικούς ανά χώρα παράγοντες στους οποίους οφειλόταν το σχετικά πολύ χαμηλό μέσο ποσοστό πληθωρισμού περιλαμβάνονται οι χαμηλότερες τιμές λιανικής της ενέργειας το 2023. Μετά την ταχεία μεταφορά των εξαιρετικά υψηλών τιμών χονδρικής πώλησης αερίου και ηλεκτρικής ενέργειας στις τιμές λιανικής το 2022, ο ενεργειακός πληθωρισμός κατέγραψε απότομη πτώση καθ’ όλη τη διάρκεια του 2023. Ο ενεργειακός πληθωρισμός επηρεάστηκε από συνδυασμό παραγόντων. Οι συμβατικές τιμές για το αέριο και την ηλεκτρική ενέργεια βασίζονται συνήθως σε τύπους που χρησιμοποιούν τις μελλοντικές τιμές αερίου και ηλεκτρικής ενέργειας. Αυτό οδήγησε στη σαφώς ταχύτερη μεταφορά της πτώσης των τιμών χονδρικής της ενέργειας στις τιμές λιανικής στο Βέλγιο σε σύγκριση με τον μέσο όρο της ζώνης του ευρώ. Το αποτέλεσμα αυτό ενισχύθηκε i) από τον πληθωρισμό βάσει του ΕνΔΤΚ που υπολογίζεται με βάση τις τιμές των νέων συμβάσεων· και ii) από τους νέους συντελεστές στάθμισης του ΕνΔΤΚ για το 2023, παράγοντες που αποτυπώνουν την έντονη αύξηση του μεγέθους της συνιστώσας της ενέργειας, η οποία ενίσχυσε με τη σειρά της την επίδραση της πολύ σημαντικής πτώσης των τιμών της ενέργειας στον πληθωρισμό βάσει του ΕνΔΤΚ το 2023.

Στην έκθεση Σύγκλισης της ΕΚΤ μόνο ο ρυθμός πληθωρισμού της Φιλανδίας δεν λήφθηκε υπόψη στον υπολογισμό της τιμής αναφοράς. Για τις περιπτώσεις του Βελγίου και της Δανίας η έκθεση αναφέρει ότι θα μπορούσαν να χαρακτηριστούν ως ακραίες παρατηρήσεις, καθώς, κατά το δωδεκάμηνο μέχρι και τον Μάιο του 2024, ο μέσος ρυθμός πληθωρισμού σε αυτές τις χώρες ήταν σημαντικά χαμηλότερος από τον μέσο όρο της ζώνης του ευρώ (3,4%) τον Μάιο του 2024 (κατά 1,5 και 2,3 ποσοστιαίες μονάδες αντίστοιχα). Όμως στην έκθεση της ΕΚΤ το Βέλγιο και η Δανία δεν αντιμετωπίζονται ως ακραίες παρατηρήσεις, καθώς δεν θεωρεί ως έκτακτους παράγοντες τις διαφοροποιήσεις μεταξύ των χωρών ως προς τη μετακύλιση των διεθνών τιμών ενέργειας στις εγχώριες τιμές ενέργειας, δεδομένου ότι αυτές αντανακλούν διαρθρωτικές διαφορές στις αγορές ενέργειας των κρατών-μελών.

Βάσει των ανωτέρω, για τους σκοπούς της έκθεσης της ΕΚΤ τα τρία κράτη-μέλη με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών, εξαιρουμένων των ακραίων παρατηρήσεων, είναι επομένως το Βέλγιο (1,9%), η Δανία (1,1%) και η Ολλανδία (2,5%). Με την προσθήκη 1,5 ποσοστιαίας μονάδας στον μέσο όρο των τριών αυτών ρυθμών πληθωρισμού, η τιμή αναφοράς για το κριτήριο της σταθερότητας των τιμών, με βάση την έκθεση της ΕΚΤ, είναι 3,3%. Στον πιν. 1 παρουσιάζεται αυτή η τιμή αναφοράς.

Κατά το 12μηνο μέχρι τον Μάιο του 2024 πέντε από τις έξι χώρες που εξετάζονται στην έκθεση της ΕΚΤ κατέγραψαν μέσο ρυθμό πληθωρισμού αρκετά υψηλότερο από την τιμή αναφοράς 3,3% για το κριτήριο της σταθερότητας των τιμών. Ο πληθωρισμός αυξήθηκε απότομα το 2021, ωθούμενος κυρίως από επιδράσεις βάσης, έντονες αυξήσεις των τιμών της ενέργειας, προβλήματα στις αλυσίδες εφοδιασμού εξαιτίας της πανδημίας, καθώς και από την απότομη αύξηση της παγκόσμιας ζήτησης αγαθών. Από τις αρχές του 2022, η πολεμική σύγκρουση Ρωσίας – Ουκρανίας επέτεινε τις πληθωριστικές πιέσεις μέσω υψηλότερων τιμών της ενέργειας και των βασικών εμπορευμάτων και πρόσθετων πιέσεων στις ήδη επιβαρυμένες αλυσίδες εφοδιασμού. Ως εκ τούτου, ο πληθωρισμός αυξήθηκε περαιτέρω σε όλες τις εξεταζόμενες χώρες το 2022, αν και σε διαφορετικό βαθμό, εν μέρει λόγω εγχώριων πολιτικών. Στο διάστημα από τις εκθέσεις Σύγκλιση του 2022, ο πληθωρισμός ακολούθησε παρόμοια πορεία στις περισσότερες εξεταζόμενες χώρες. Μεταξύ Ιουνίου 2023 και Μαΐου 2024 μετριάστηκε σημαντικά σε όλες τις χώρες, αλλά ήταν υψηλότερος στη Βουλγαρία, την Τσεχία, την Ουγγαρία, την Πολωνία και τη Ρουμανία από ό,τι στη Σουηδία, αντανακλώντας κυρίως τη μεγαλύτερη ευπάθειά τους στις πρόσφατες παγκόσμιες αρνητικές διαταραχές, καθώς και τις συνθήκες στενότητας στην αγορά εργασίας. Έτσι, αυτές οι πέντε χώρες κατέγραψαν ρυθμούς πληθωρισμού αρκετά άνω της τιμής αναφοράς, ενώ ο ρυθμός πληθωρισμού ήταν ελαφρώς άνω της τιμής αναφοράς στη Σουηδία (βλ. πιν. 1).

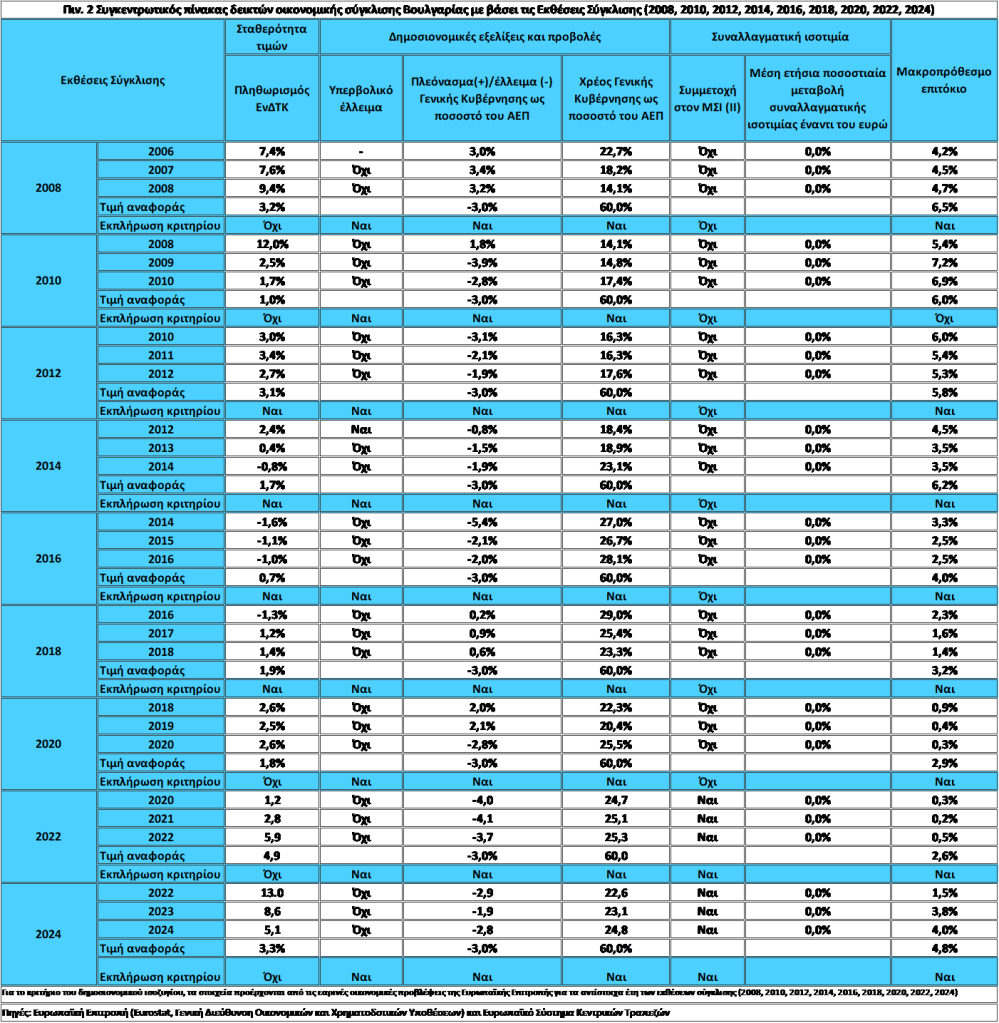

Κατά το δωδεκάμηνο μέχρι και τον Μάιο του 2024, ο μέσος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ στη Βουλγαρία ήταν 5,1%, δηλ. αρκετά υψηλότερος από την τιμή αναφοράς 3,3% για το κριτήριο της σταθερότητας των τιμών (βλ. πιν. 1, 2 και διαγ.1).

Την τελευταία δεκαετία (βλ. διαγ.1) ο μέσος δωδεκάμηνος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ κυμάνθηκε σε σχετικά μεγάλο εύρος, από -1,7%, τον Φεβρουάριο του 2015 έως 14,1%, τον Μάρτιο του 2023, ο δε ετήσιος ρυθμός πληθωρισμού από -0,6 τον Ιανουάριο του 2015 έως 15,6% τον Σεπτέμβριο του 2022 (βλ. διαγ. 2). Μετά από μια παρατεταμένη περίοδο σε αρνητικό έδαφος, ο πληθωρισμός έγινε και πάλι θετικός το 2017. Η ισχυρή οικονομική ανάπτυξη και η μείωση της ανεργίας, μαζί με τη μακροπρόθεσμη μείωση του πληθυσμού σε ηλικία εργασίας, καθώς και διοικητικοί και πολιτικοί παράγοντες, έχουν οδηγήσει σε σημαντικές αυξήσεις στους ονομαστικούς μισθούς και στο κόστος εργασίας ανά μονάδα προϊόντος. Το 2018 και το 2019, ο μέσος ετήσιος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ συνέχισε να αυξάνεται μέχρι τον Ιούνιο του 2019 (3%), λόγω της ανοδικής πίεσης τόσο από την ισχυρή εγχώρια ζήτηση λόγω της ισχυρής αύξησης των μισθών όσο και από την άνοδο των τιμών των τροφίμων και των υπηρεσιών. Στη συνέχεια, η συρρίκνωση της βουλγαρικής οικονομίας ως αποτέλεσμα της πανδημίας COVID-19 και η πτώση των τιμών του πετρελαίου και της ενέργειας διατήρησαν τον ετήσιο πληθωρισμό βάσει του ΕνΔΤΚ σε χαμηλό επίπεδο 1,2% κατά μέσο όρο το 2020. Το πρώτο εξάμηνο του 2021, οι αυξανόμενες διεθνείς τιμές της ενέργειας και των τροφίμων, οι αλλαγές στις διοικητικά καθορισμένες τιμές και η αναζωπύρωση της οικονομικής δραστηριότητας και της ιδιωτικής κατανάλωσης ώθησαν τις τιμές υψηλότερα. Από τον Σεπτέμβριο του ίδιου έτους, ο ρυθμός του πληθωρισμού επιταχύνθηκε σημαντικά λόγω των υψηλών τιμών ηλεκτρικής ενέργειας, καυσίμων και φυσικού αερίου, καθώς και των σχετικών άμεσων και έμμεσων επιπτώσεων (βλ. διαγ. 1 και 2). Η εισβολή της Ρωσίας στην Ουκρανία στα τέλη Φεβρουαρίου 2022 αύξησε περαιτέρω τις τιμές των εμπορευμάτων στις διεθνείς αγορές καθώς και τους περιορισμούς της προσφοράς, οδηγώντας σε απότομη άνοδο του πληθωρισμού βάσει του ΕνΔΤΚ, ο οποίος κορυφώθηκε σε ετήσια βάση, όπως ήδη αναφέρθηκε, στο 15,6% τον Σεπτέμβριο του 2022 προτού αρχίσει να μειώνεται (βλ. διαγ. 2).

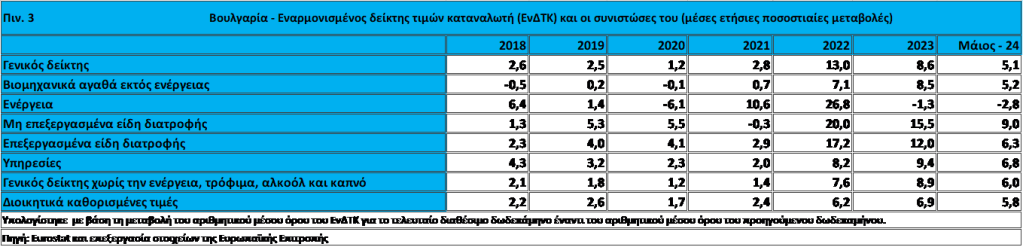

Όπως και οι υπόλοιπες χώρες της Κεντρικής και Ανατολικής Ευρώπης που εξετάζονται, η Βουλγαρία είναι ιδιαίτερα ευάλωτη σε πρόσφατους παγκόσμιους κραδασμούς, κυρίως λόγω ορισμένων διαρθρωτικών χαρακτηριστικών της οικονομίας και της έκθεσής της στη Ρωσία. Από τον Οκτώβριο του 2023, ο ετήσιος πληθωρισμός βάσει του ΕνΔΤΚ (βλ. διαγ.2) άρχισε να επιβραδύνεται λόγω των χαμηλότερων τιμών των βασικών εμπορευμάτων, των λιγότερων περιορισμών προσφοράς και των κυβερνητικών μέτρων για την άμβλυνση των επιπτώσεων του αυξανόμενου ενεργειακού κόστους. Αυτά ήταν κυρίως με τη μορφή μεταβιβάσεων προς νοικοκυριά και επιχειρήσεις και, σε μικρότερο βαθμό, με αλλαγές στους έμμεσους φόρους. Οι μεγαλύτεροι συντελεστές στη μείωση του πληθωρισμού βάσει του ΕνΔΤΚ ήταν οι τιμές της ενέργειας και των τροφίμων, οι ίδιες συνιστώσες που τροφοδότησαν τον πληθωρισμό το 2021-2022 (βλ. πιν. 3).

Ο βασικός πληθωρισμός, ο οποίος ορίζεται ως πληθωρισμός βάσει του ΕνΔΤΚ εξαιρουμένων της ενέργειας και των τροφίμων αυξήθηκε σταθερά καθ’ όλη τη διάρκεια του 2022, κορυφώνοντας στο 11,1% τον Δεκέμβριο του 2022 και στη συνέχεια μειώθηκε στο 3,0% τον Μάιο του 2024. Ο βασικός πληθωρισμός, παραμένει πάνω από τον γενικό δείκτη λόγω των συνεχιζόμενων μισθολογικών πιέσεων εν μέσω στενών αγορών εργασίας, ισχυρής εγχώριας ζήτησης και περιορισμένων δευτερογενών επιπτώσεων από τη νομισματική σύσφιξη στη ζώνη του ευρώ εν μέσω υψηλής ρευστότητας και ανταγωνισμού στον τραπεζικό τομέα.

Τόσο οι τιμές των βιομηχανικών αγαθών εκτός ενέργειας όσο και των υπηρεσιών αυξήθηκαν σε ετήσια βάση λιγότερο ισχυρά από τον συνολικό ΕνΔΤΚ μέχρι τον Μάρτιο του 2023. Τα τελευταία 2 χρόνια, ο πληθωρισμός των υπηρεσιών οφείλεται κυρίως στους τομείς των μεταφορών, της εστίασης και της διαμονής. Οι τιμές σε αυτούς τους τομείς έχουν επηρεαστεί έντονα από τις τιμές των εισροών τροφίμων και ενέργειας, καθώς και από την έντονη ονομαστική αύξηση των μισθών το 2022. Κάποια συγκράτηση των μισθών σε αυτούς τους τομείς συνέβαλε στην επιβράδυνση του πληθωρισμού των υπηρεσιών μετά το πρώτο τρίμηνο του 2023. Ο υψηλός πληθωρισμός στις τιμές των μη ενεργειακών βιομηχανικών αγαθών είχε ευρεία βάση καθ’ όλη τη διάρκεια του 2022, λόγω των υψηλών τιμών εισαγωγής και του κόστους παραγωγού. Ο πληθωρισμός σε αυτήν την ομάδα προϊόντων παρέμεινε το 2023 λόγω της καθυστερημένης αύξησης των τιμών των φαρμακευτικών προϊόντων που ακολούθησε την τιμαριθμική αναπροσαρμογή των διοικητικά καθορισμένων ανώτατων ορίων τιμών.

Τον Μάιο του 2024, ο ετήσιος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ έφτασε το 2,7% (βλ. διαγ. 2). Πρόκειται για το χαμηλότερο ποσοστό από το τρίτο τρίμηνο του 2021, μετά από τον πληθωρισμό του Απριλίου 2024, ύψους 2,5%.

Σχετικά με το κριτήριο της σταθερότητας των δημόσιων οικονομικών: Το άρθρο 2 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της δημοσιονομικής κατάστασης, που αναφέρεται στο άρθρο 140, παράγραφος 1, δεύτερη περίπτωση της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, σημαίνει ότι τη στιγμή της εξέτασης δεν έχει ληφθεί απόφαση του Συμβουλίου για το κράτος μέλος, όπως αναφέρεται στο άρθρο 126, παράγραφος 6 της εν λόγω Συνθήκης, όσον αφορά την ύπαρξη υπερβολικού ελλείμματος».

Το άρθρο 126 περιγράφει τη διαδικασία του υπερβολικού ελλείμματος (ΔΥΕ). Σύμφωνα με το άρθρο 126 (2) και (3), η Ευρωπαϊκή Επιτροπή συντάσσει έκθεση εάν ένα κράτος-μέλος δεν εκπληρώνει τους όρους περί δημοσιονομικής πειθαρχίας, ειδικότερα εάν: (1) ο λόγος του προβλεπόμενου ή υφιστάμενου δημοσιονομικού ελλείμματος προς το ΑΕΠ υπερβαίνει μια τιμή αναφοράς (που σύμφωνα με το Πρωτόκολλο για τη ΔΥΕ ορίζεται σε 3% του ΑΕΠ), εκτός εάν: (α) ο λόγος αυτός σημειώνει ουσιαστική και συνεχή πτώση και έχει φθάσει σε επίπεδο παραπλήσιο της τιμής αναφοράς, είτε, εναλλακτικά, (β) η υπέρβαση της τιμής αναφοράς είναι απλώς έκτακτη και προσωρινή και ο λόγος παραμένει κοντά στην τιμή αναφοράς, (2) ο λόγος του δημόσιου χρέους προς το ΑΕΠ υπερβαίνει μια τιμή αναφοράς (που σύμφωνα με το Πρωτόκολλο για τη ΔΥΕ ορίζεται σε 60% του ΑΕΠ), εκτός εάν ο λόγος μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό. Επιπλέον, η έκθεση της Ευρωπαϊκής Επιτροπής πρέπει να λαμβάνει υπόψη κατά πόσον το δημοσιονομικό έλλειμμα υπερβαίνει τις δαπάνες δημοσίων επενδύσεων, καθώς και όλους τους άλλους σχετικούς παράγοντες, συμπεριλαμβανόμενης της μεσοπρόθεσμης οικονομικής και δημοσιονομικής κατάστασης του κράτους-μέλους. Η Ευρωπαϊκή Επιτροπή δύναται επίσης να συντάξει έκθεση εάν, μολονότι πληρούνται τα κριτήρια, θεωρεί ότι υπάρχει σε ένα κράτος-μέλος κίνδυνος υπερβολικού ελλείμματος. Η Οικονομική και Δημοσιονομική Επιτροπή διατυπώνει γνώμη βάσει της έκθεσης της Ευρωπαϊκής Επιτροπής. Τέλος, σύμφωνα με το άρθρο 126 (6), το Συμβούλιο της ΕΕ, με βάση σύσταση της Επιτροπής και αφού λάβει υπόψη τυχόν παρατηρήσεις του κράτους- μέλους, αποφαίνεται με ειδική πλειοψηφία, εξαιρουμένου του ενδιαφερόμενου κράτους-μέλους, και μετά από συνολική εκτίμηση, αν υφίσταται ή όχι υπερβολικό έλλειμμα στο εν λόγω κράτος-μέλος.

Οι διατάξεις του άρθρου 126 της Συνθήκης αποσαφηνίζονται περαιτέρω με τον Κανονισμό (ΕΚ) αριθ. 1467/97 του Συμβουλίου, όπως τροποποιήθηκε από τον Κανονισμό (ΕΕ) αριθ. 1177/2011 και 2024/126 του Συμβουλίου, ο οποίος μεταξύ άλλων:

– επιβεβαιώνει ότι το κριτήριο του χρέους είναι ισότιμο με το κριτήριο του ελλείμματος και εξειδικεύει τον μηχανισμό εφαρμογής του,

– προσδιορίζει τις προϋποθέσεις υπό τις οποίες ο λόγος του δημόσιου χρέους προς το ΑΕΠ, που υπερβαίνει την τιμή αναφοράς, θεωρείται ότι μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό σύμφωνα με το άρθρο 126 παράγραφος 2 στοιχείο β) της Συνθήκης. Το αναμορφωμένο δημοσιονομικό πλαίσιο της ΕΕ τροποποιεί τις προϋποθέσεις υπό τις οποίες ο λόγος του δημόσιου χρέους προς το ΑΕΠ, που υπερβαίνει την τιμή αναφοράς, θεωρείται ότι μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό σύμφωνα με το άρθρο 126 παράγραφος 2 στοιχείο β). Ειδικότερα, το άρθρο 2 παράγραφος 2 του Κανονισμού προβλέπει ότι η απαίτηση θεωρείται ότι πληρούται εάν το οικείο κράτος-μέλος ακολουθεί το σχέδιο για τις καθαρές του δαπάνες (net expenditure path). Σύμφωνα με το άρθρο 126 παράγραφος 3 της Συνθήκης, η Επιτροπή καταρτίζει έκθεση όταν ο λόγος του δημόσιου χρέους προς το ΑΕΠ υπερβαίνει την τιμή αναφοράς, η δημοσιονομική θέση δεν είναι σχεδόν ισοσκελισμένη ή πλεονασματική, και οι αποκλίσεις που καταγράφονται στον λογαριασμό ελέγχου του κράτους-μέλους υπερβαίνουν είτε 0,3 ποσοστιαίες μονάδες του ΑΕΠ ετησίως είτε 0,6 ποσοστιαίες μονάδες του ΑΕΠ σωρευτικά,

– αναφέρει λεπτομερώς ποιους σχετικούς παράγοντες πρέπει να λαμβάνει υπόψη η Ευρωπαϊκή Επιτροπή όταν καταρτίζει έκθεση σύμφωνα με το άρθρο 126 (3) της Συνθήκης. Και το κυριότερο, εξειδικεύει ορισμένους παράγοντες που θεωρούνται χρήσιμοι για την αξιολόγηση της εξέλιξης της μεσοπρόθεσμης οικονομικής και δημοσιονομικής κατάστασης, καθώς και της εξέλιξης της μεσοπρόθεσμης κατάστασης του δημόσιου χρέους.

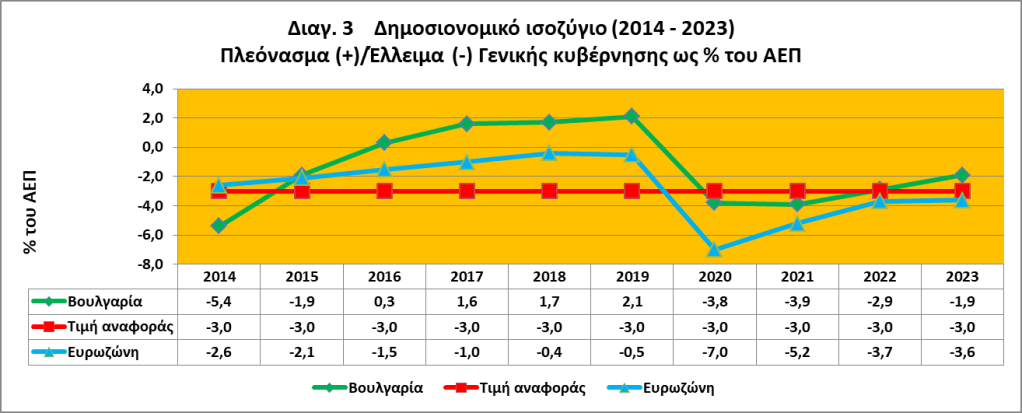

Κατά την ημερομηνία δημοσίευσης της παρούσας έκθεσης, η Ρουμανία εξακολουθεί να υπόκειται σε διαδικασία υπερβολικού ελλείμματος, ενώ άλλες τρεις χώρες υπερέβησαν την τιμή αναφοράς για το έλλειμμα το 2023. Το έλλειμμα στη Ρουμανία υπερέβη την τιμή αναφοράς 3% του ΑΕΠ το 2019 και ενεργοποιήθηκε η διαδικασία υπερβολικού ελλείμματος τον Απρίλιο του 2020. Η προθεσμία διόρθωσης του υπερβολικού ελλείμματος ορίστηκε αργότερα για το 2024. Οι λόγοι δημοσιονομικού ελλείμματος προς το ΑΕΠ τεσσάρων εξεταζόμενων χωρών υπερέβησαν την τιμή αναφοράς το 2023. (βλ. πιν. 1) Τα ελλείμματα ήταν άνω της τιμής αναφοράς στην Τσεχία (3,7% του ΑΕΠ), αρκετά άνω της τιμής αναφοράς στην Πολωνία (5,1% του ΑΕΠ) και σημαντικά άνω της τιμής αναφοράς στη Ρουμανία και την Ουγγαρία (6,6% και 6,7% του ΑΕΠ αντίστοιχα). Στη Βουλγαρία και τη Σουηδία το έλλειμμα παρέμεινε αρκετά κάτω από την τιμή αναφοράς (1,9% και 0,6% του ΑΕΠ αντίστοιχα).

Το δημοσιονομικό έλλειμμα το 2023 ήταν κάτω από το επίπεδο του 2021 σε τέσσερες από τις χώρες που καλύπτουν οι παρούσες εκθέσεις λόγω της ανάκαμψης της οικονομίας μετά την πανδημία και της σταδιακής απόσυρσης των μέτρων δημοσιονομικής πολιτικής που υιοθετήθηκαν για να αντιμετωπιστεί. Αφού αυξήθηκε άνω της τιμής αναφοράς 3% σε όλες τις εξεταζόμενες χώρες πλην της Σουηδίας το 2020, καθώς η πανδημία οδήγησε σε σημαντική επιδείνωση της οικονομικής δραστηριότητας και υιοθετήθηκαν μέτρα δημοσιονομικής πολιτικής για να μετριαστούν οι επιπτώσεις της, το έλλειμμα παρέμεινε άνω της τιμής αναφοράς σε τέσσερις χώρες το 2021. Το 2022 τα δημοσιονομικά αποτελέσματα βελτιώθηκαν στις περισσότερες χώρες, με τη συνέχιση της ανάκαμψης των οικονομιών τους και τη μερική άρση των μέτρων δημοσιονομικής στήριξης. Ωστόσο, αυτό αντισταθμίστηκε εν μέρει το 2023 από τις οικονομικές επιπτώσεις της πολεμικής σύγκρουσης Ρωσίας – Ουκρανίας, τα δημοσιονομικά μέτρα στήριξης των εισοδημάτων έναντι των επακόλουθων υψηλών τιμών της ενέργειας και την εξασθένηση της οικονομικής δραστηριότητας, οδηγώντας σε επιδείνωση του δημοσιονομικού αποτελέσματος το 2023 σε σχέση με το 2022 σε πέντε από τις χώρες, ιδίως στην Πολωνία, όπου το δημοσιονομικό έλλειμμα το 2023 ήταν 3,3 ποσοστιαίες μονάδες υψηλότερο από ό,τι το 2021.

Για το 2024 η Ευρωπαϊκή Επιτροπή προβλέπει ότι ο λόγος του ελλείμματος προς το ΑΕΠ θα παραμείνει άνω της τιμής αναφοράς 3% στην Ουγγαρία, την Πολωνία και τη Ρουμανία. Το 2024 το δημοσιονομικό αποτέλεσμα προβλέπεται να επιδεινωθεί σε τέσσερις από τις εξεταζόμενες χώρες και να παραμείνει αρκετά άνω της τιμής αναφοράς στην Ουγγαρία και την Πολωνία και σημαντικά άνω αυτής στη Ρουμανία. Παράλληλα, αναμένεται να επανέλθει σε επίπεδο κάτω της τιμής αναφοράς 3% στην Τσεχία (βλ. πιν. 1).

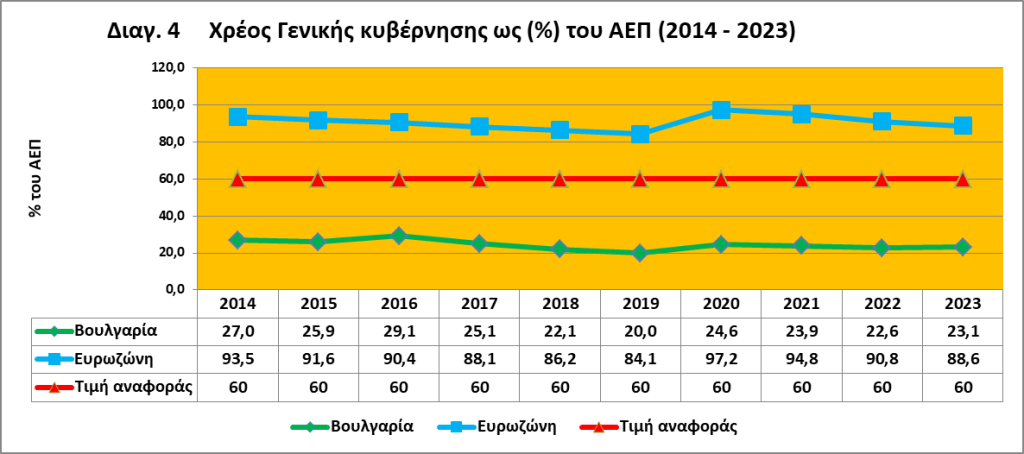

Το 2023 ο λόγος του χρέους ήταν άνω του 60% του ΑΕΠ στην Ουγγαρία, ενώ στις υπόλοιπες εξεταζόμενες χώρες τα επίπεδα χρέους ήταν χαμηλότερα ή αρκετά χαμηλότερα από αυτό το όριο (βλ. πιν. 1). Ο λόγος χρέους/ΑΕΠ ήταν χαμηλότερος από το επίπεδο του 2021 σε τέσσερις από τις εξεταζόμενες χώρες το 2023, κυρίως εξαιτίας της ανάκαμψης μετά την πανδημία. Ενώ ο λόγος του χρέους αυξήθηκε σημαντικά (κατά 2,0 ποσοστιαίες μονάδες του ΑΕΠ) στην Τσεχία, και ελαφρά (κατά 0,3 της ποσ. μον. του ΑΕΠ) στη Ρουμανία, μειώθηκε κατά 5,5 ποσ. μον. του ΑΕΠ στη Σουηδία, 4,0 ποσ. μον. στην Πολωνία, 3,2 ποσ. μον. στην Ουγγαρία και 0,8 ποσ. μον. στη Βουλγαρία. Από μια πιο μακροχρόνια σκοπιά, μεταξύ 2014 και 2023 ο λόγος του χρέους της γενικής κυβέρνησης προς το ΑΕΠ αυξήθηκε έντονα στη Ρουμανία (κατά 9,7 ποσ. μον.) και αισθητά στην Τσεχία (κατά 2,1 ποσ. μον.), ενώ στις υπόλοιπες χώρες μειώθηκε.

Για το 2024 η Ευρωπαϊκή Επιτροπή προβλέπει αύξηση του λόγου χρέους/ΑΕΠ σε όλες τις εξεταζόμενες χώρες. Ο λόγος χρέους αναμένεται να αυξηθεί αισθητά στην Πολωνία και τη Ρουμανία και μέτρια στις άλλες τέσσερις χώρες. Σύμφωνα με τις προβλέψεις της Επιτροπής, ο λόγος του χρέους προς το ΑΕΠ θα παραμείνει το 2024 κάτω ή αρκετά κάτω από την τιμή αναφοράς 60% σε όλες τις χώρες πλην της Ουγγαρίας.

Τον Ιούνιο του 2024 η Ευρωπαϊκή Επιτροπή έκρινε ότι η Ρουμανία δεν είχε λάβει αποτελεσματικά μέτρα αντιμετώπισης του υπερβολικού ελλείμματός της και ότι η Ουγγαρία και η Πολωνία δεν πληρούν το κριτήριο του Συμφώνου Σταθερότητας και Ανάπτυξης για το έλλειμμα. Στις 29 Ιουνίου 2024 η Επιτροπή δημοσίευσε έκθεση κατά το άρθρο 126(3) της Συνθήκης βάσει στοιχείων που επικύρωσε η Eurostat στις 22 Απριλίου 2024 για 12 κράτη-μέλη, συμπεριλαμβανομένης της Τσεχίας, της Ουγγαρίας και της Πολωνίας. Διαπίστωσε ότι το 2023 το δημοσιονομικό έλλειμμα ήταν άνω και όχι πλησίον της τιμής αναφοράς 3% του ΑΕΠ στην Τσεχία, την Ουγγαρία και την Πολωνία. Διαπίστωσε επίσης ότι η Ουγγαρία και η Πολωνία προέβλεπαν έλλειμμα άνω και όχι πλησίον της τιμής αναφοράς το 2024. Η υπέρβαση της τιμής αναφοράς δεν θεωρήθηκε έκτακτη (όπως ορίζεται στη Συνθήκη) και στις τρεις χώρες. Δεν αναμενόταν να είναι προσωρινή στην Ουγγαρία ή την Πολωνία, ενώ αναμενόταν να είναι πρόσκαιρη στην Τσεχία, καθώς το έλλειμμά της δεν προβλεπόταν να υπερβεί την τιμή αναφοράς το 2024 και το 2025. Συνολικά, από την ανάλυση προέκυψε ότι η Ουγγαρία και η Πολωνία δεν πληρούσαν το κριτήριο του ελλείμματος, ενώ η Τσεχία το πληρούσε. Βάσει της έκθεσης, η Επιτροπή ανακοίνωσε την πρόθεσή της να εισηγηθεί τον Ιούλιο του 2024 στο Συμβούλιο της ΕΕ να εκδώσει απόφαση βάσει του άρθρου 126(6) της Συνθήκης, με την οποία θα διαπιστώνει την ύπαρξη υπερβολικού ελλείμματος στην Ουγγαρία και την Πολωνία. Αναμένεται ότι η Επιτροπή θα εισηγηθεί στο Συμβούλιο το φθινόπωρο του 2024 να εκδώσει απόφαση που τερματίζει την κατάσταση υπερβολικού ελλείμματος. Η Επιτροπή έκρινε επίσης ότι η Ρουμανία δεν επέτυχε τον στόχο για το έλλειμμα στο πλαίσιο της συνεχιζόμενης διαδικασίας υπερβολικού ελλείμματος το 2023 και ότι η δημοσιονομική προσπάθεια υπολειπόταν σημαντικά των προτάσεων του Συμβουλίου. Στη βάση αυτή, η Επιτροπή εξέδωσε πρόταση για απόφαση του Συμβουλίου, με την οποία θα διαπιστώνεται ότι η Ρουμανία δεν έλαβε αποτελεσματικά μέτρα ανταποκρινόμενη στη σύσταση βάσει του άρθρου 126(7) ώστε να τερματίσει την κατάσταση υπερβολικού ελλείμματος το αργότερο έως το 2024.

Το έτος αναφοράς 2023, ο προϋπολογισμός της γενικής κυβέρνησης της Βουλγαρίας κατέγραψε έλλειμμα 1,9% του ΑΕΠ, κάτω από την τιμή αναφοράς του ελλείμματος 3%. Ο λόγος του ακαθάριστου χρέους της γενικής κυβέρνησης προς το ΑΕΠ ήταν 23,1%, πολύ κάτω από την τιμή αναφοράς του 60% (βλ. πιν. 1 και διαγ. 3 και 4).

Σε σύγκριση με το προηγούμενο έτος, το έλλειμμα της γενικής κυβέρνησης μειώθηκε κατά 1,0 ποσοστιαία μονάδα και ο δείκτης χρέους αυξήθηκε ελαφρά κατά 0,5 ποσοστιαία μονάδα. Σε ό,τι αφορά άλλους δημοσιονομικούς παράγοντες, το επίπεδο του ελλείμματος το 2023 είναι χαμηλότερο από τον δείκτη δημοσίων επενδύσεων/ΑΕΠ. Τα δημοσιονομικά ελλείμματα το 2022 και το 2023 επηρεάστηκαν από τον οικονομικό αντίκτυπο της πολεμικής σύγκρουσης Ρωσίας – Ουκρανίας και από τα μέτρα δημοσιονομικής πολιτικής που ελήφθησαν ως απάντηση στις σχετικές υψηλές τιμές ενέργειας.

Στις 13 Ιουλίου 2010, το Συμβούλιο Ecofin αποφάσισε την ένταξη της Βουλγαρίας στην διαδικασία υπερβολικού ελλείμματος (ΔΥΕ), καθώς το 2009 ο λόγος του ελλείμματος της Γενικής κυβέρνησης ως ποσοστό του ΑΕΠ, υπερέβη την τιμή αναφοράς. Ο στόχος της διόρθωσης επετεύχθη εντός του 2011 και στις 22 Ιουνίου 2012, με απόφαση του Ecofin, η Βουλγαρία βγήκε από την ΔΥΕ. Έκτοτε η Βουλγαρία υπάγεται στο προληπτικό σκέλος του Συμφώνου Σταθερότητας και Ανάπτυξης. Κατά την περίοδο που ακολούθησε έως το 2019, το χρέος της γενικής κυβέρνησης ήταν πολύ κάτω από την τιμή αναφοράς του 60% του ΑΕΠ και το ισοζύγιο της γενικής κυβέρνησης παραβίασε την τιμή αναφοράς μόνο το 2014, φτάνοντας σε έλλειμμα 5,4% του ΑΕΠ. Παρόλα αυτά η Ευρωπαϊκή Επιτροπή στην εκτίμηση της, στις 16 Νοεμβρίου 2015, το χαρακτήρισε έκτακτο και με παροδικό χαρακτήρα, μιας και οφειλόταν στη σημαντική στήριξη (περίπου 3% του ΑΕΠ) από τον προϋπολογισμό, του χρηματοπιστωτικού τομέα, σε σχέση με την καταβολή εγγυημένων καταθέσεων, μετά την χρεοκοπία της Корпоративна търговска банка. Το 2015 το δημοσιονομικό αποτέλεσμα βελτιώθηκε και την περίοδο 2016 – 2019, είχε θετικό πρόσημο, μέχρι που ήρθε η κρίση του COVID-19, και ο προϋπολογισμός της γενικής κυβέρνησης της Βουλγαρίας το 2020 κατέγραψε έλλειμμα 3,8% του ΑΕΠ, κυρίως λόγω των υψηλότερων τρεχουσών δαπανών. Αυτή η αύξηση των δαπανών αντανακλούσε, σε μεγάλο βαθμό, μέτρα δημοσιονομικής στήριξης που ελήφθησαν ως απάντηση στην πανδημία. Τον Μάιο του 2022, η Ευρωπαϊκή Επιτροπή αν και διαπίστωσε ότι το έλλειμμα της γενικής κυβέρνησης το 2021 ήταν κατά 0,9 ποσοστιαίες μονάδες υψηλότερο από την τιμή αναφοράς, θεώρησε αυτή την υπέρβαση έκτακτη και προσωρινή και δεν προτείνει την έναρξη νέων διαδικασιών υπερβολικού ελλείμματος σε αυτό το στάδιο.

Τις τελευταίες δύο δεκαετίες, ο λόγος δημόσιου χρέους προς ΑΕΠ παρέμεινε πολύ κάτω από την τιμή αναφοράς του 60%. Πριν από την πανδημία, ο δείκτης χρέους μειώθηκε κατά 7,0 ποσοστιαίες μονάδες στο 20% του ΑΕΠ μεταξύ 2014 και 2019, κυρίως λόγω των μεγάλων πρωτογενών πλεονασμάτων. Μετά την αύξηση κατά 4,6 ποσοστιαίες μονάδες του ΑΕΠ στην αρχή της πανδημίας το 2020, ο δείκτης χρέους μειώθηκε ελαφρά και το 2023 είναι 3,1 ποσοστιαίες μονάδες υψηλότερος από το 2019.

Με την παρουσία ενός μακροχρόνιου Νομισματικού Συμβουλίου, το επίπεδο και η δομή του δημόσιου χρέους επιτρέπουν στη Βουλγαρία να διαχειριστεί αποτελεσματικά το χρέος της. Το μερίδιο του δημόσιου χρέους με βραχυπρόθεσμη λήξη ήταν γενικά αμελητέο. Λαμβάνοντας υπόψη το χαμηλό μερίδιο του χρέους με μεταβλητό επιτόκιο και το επίπεδο του δείκτη χρέους, τα δημοσιονομικά ισοζύγια είναι σχετικά μη ευαίσθητα στις μεταβολές των επιτοκίων. Ταυτόχρονα, το ποσοστό του δημόσιου χρέους σε ξένο νόμισμα είναι υψηλό (74,8% το 2023), αν και σχεδόν εξ ολοκλήρου εκφρασμένο σε ευρώ – το νόμισμα βάσης του πλαισίου του Νομισματικού Συμβουλίου της Βουλγαρίας. Επομένως, τα δημοσιονομικά ισοζύγια δεν είναι ευαίσθητα στις μεταβολές των συναλλαγματικών ισοτιμιών εκτός της συναλλαγματικής ισοτιμίας BGN/EUR, η οποία καθορίζεται από το Νομισματικό Συμβούλιο.

Σύμφωνα με τις εαρινές οικονομικές προβλέψεις 2024 της Ευρωπαϊκής Επιτροπής, το έλλειμμα του δημοσιονομικού ισοζυγίου αναμένεται να διευρυνθεί το 2024 στο 2,8% του ΑΕΠ, παραμένοντας κάτω από την τιμή αναφοράς του ελλείμματος του 3%. Το δημοσιονομικό ισοζύγιο προβλέπεται να επιδεινωθεί ελαφρά το 2025 και να φτάσει σε έλλειμμα 2,9% του ΑΕΠ. Ο δείκτης χρέους αναμένεται να αυξηθεί μέτρια και να φτάσει στο 24,8% του ΑΕΠ το 2024 και στο 24,6% του ΑΕΠ το 2025.

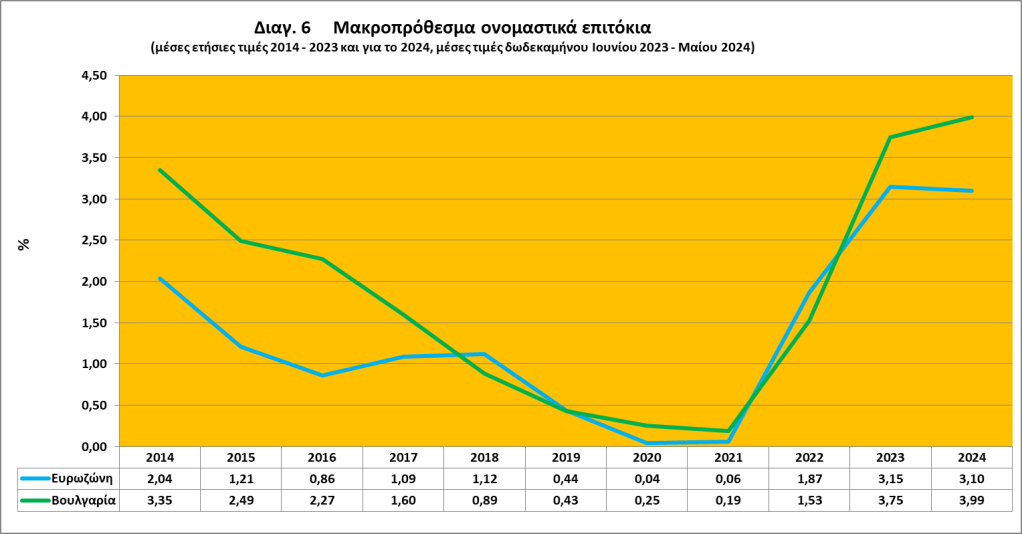

Σχετικά με το κριτήριο της της σύγκλισης των μακροπρόθεσμων επιτοκίων. Το άρθρο 4 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της σύγκλισης των επιτοκίων, που αναφέρεται στο άρθρο 140, παράγραφος 1, τέταρτη περίπτωση, της εν λόγω Συνθήκης σημαίνει ότι το υπό παρατήρηση κράτος μέλος, επί διάστημα ενός έτους πριν από την εξέταση, έχει μέσο ονομαστικό μακροπρόθεσμο επιτόκιο το οποίο δεν υπερβαίνει εκείνο των τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών, περισσότερο από δύο ποσοστιαίες μονάδες. Τα επιτόκια υπολογίζονται βάσει μακροπρόθεσμων ομολόγων του δημοσίου ή συγκρίσιμων χρεογράφων, λαμβάνοντας υπόψη τις διαφορές των εθνικών ορισμών».

Στο πλαίσιο των Εκθέσεων, της Επιτροπής και της ΕΚΤ εφαρμόζονται οι διατάξεις της Συνθήκης ως εξής: Πρώτον, όσον αφορά το «μέσο ονομαστικό μακροπρόθεσμο επιτόκιο» που παρατηρείται «επί διάστημα ενός έτους πριν από την εξέταση», το μακροπρόθεσμο επιτόκιο υπολογίστηκε ως ο αριθμητικός μέσος όρος του τελευταίου δωδεκαμήνου για το οποίο υπήρχαν διαθέσιμα στοιχεία σχετικά με τον ΕνΔΤΚ. Έτσι, στις εκθέσεις του 2024 λαμβάνεται ως περίοδος αναφοράς το διάστημα από τον Ιούνιο του 2023 έως τον Μάιο του 2024. Δεύτερον, η έννοια των «τριών, το πολύ, κρατών-μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών», που χρησιμοποιείται για να προσδιοριστεί η τιμή αναφοράς, εφαρμόστηκε με βάση τον απλό αριθμητικό μέσο όρο των μακροπρόθεσμων επιτοκίων των τριών κρατών-μελών που χρησιμοποιήθηκαν και κατά τον υπολογισμό της τιμής αναφοράς για το κριτήριο της σταθερότητας των τιμών.

Εφόσον τα τρία κράτη μέλη με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών διαφέρουν στις εκθέσεις της Επιτροπής και της ΕΚΤ, τότε θα διαφέρει και η τιμή αναφοράς για το ονομαστικό μακροπρόθεσμο επιτόκιο. Στην έκθεση της Ευρωπαϊκής Επιτροπής, τα μακροπρόθεσμα επιτόκια των τριών χωρών με τον χαμηλότερο ρυθμό πληθωρισμού που περιλαμβάνονται στον υπολογισμό της τιμής αναφοράς για το κριτήριο της σταθερότητας των τιμών ήταν της Ολλανδίας (2,8%), της Ιταλίας (4,1%) και της Λετονίας (3,7%). Άρα το μέσο επιτόκιο είναι 3,5% και, αφού προστεθούν 2 ποσοστιαίες μονάδες, προκύπτει τιμή αναφοράς 5,5%. Κατά την περίοδο αναφοράς που εξετάζεται στην έκθεση της ΕΚΤ, τα μακροπρόθεσμα επιτόκια των τριών χωρών με τον χαμηλότερο ρυθμό πληθωρισμού που περιλαμβάνονται στον υπολογισμό της τιμής αναφοράς για το κριτήριο της σταθερότητας των τιμών ήταν της Δανία (2,6%), της Ολλανδίας (2,8%) και του Βελγίου (3,1%). Άρα το μέσο επιτόκιο είναι 2,8% και, αφού προστεθούν 2 ποσοστιαίες μονάδες, προκύπτει τιμή αναφοράς 4,8%.

Στον πίνακα 1 παρουσιάζεται η τιμή αναφοράς της ΕΚΤ. Στην έκθεσή της οι εξελίξεις κατά την περίοδο αναφοράς (Ιούνιος 2023-Μάιος 2024) εξετάζονται σε συνδυασμό με την πορεία των μακροπρόθεσμων επιτοκίων την τελευταία δεκαετία και τους κυριότερους παράγοντες που ευθύνονται για τις διαφορές έναντι του μέσου μακροπρόθεσμου επιτοκίου που επικρατεί στη ζώνη του ευρώ. Το 2022 οι μέσοι όροι δωδεκαμήνου για τα μακροπρόθεσμα επιτόκια συνέχισαν να αυξάνονται λόγω των αυξανόμενων πληθωριστικών πιέσεων μετά την αρχική διαταραχή που συνδεόταν με τις επιπτώσεις της πολεμικής σύρραξης Ρωσίας – Ουκρανίας. Από την αρχή του 2023, τα μακροπρόθεσμα επιτόκια σε όλες τις χώρες φαίνεται να σταθεροποιήθηκαν, ή και να μειώθηκαν κάπως. Κατά την περίοδο αναφοράς, τρεις από τις έξι εξεταζόμενες χώρες είχαν μέσο μακροπρόθεσμο επιτόκιο υψηλότερο από την τιμή αναφοράς 4,8%. Οι χώρες με τα χαμηλότερα μέσα μακροπρόθεσμα επιτόκια ήταν η Σουηδία και η Βουλγαρία, με 2,5% και 4,0% αντίστοιχα. Η Τσεχία κατέγραψε μέσο επιτόκιο 4,2%, κάτω από την τιμή αναφοράς, ενώ η Πολωνία και η Ρουμανία κατέγραψαν 5,6% και 6,4% αντίστοιχα, άνω της τιμής αναφοράς. Η Ουγγαρία κατέγραψε το υψηλότερο μέσο μακροπρόθεσμο επιτόκιο, 6,8% (βλ. πιν. 1).

Το 2020–2021, ο αρνητικός αντίκτυπος της πανδημίας στην παγκόσμια και εγχώρια οικονομική δραστηριότητα οδήγησε σε μείωση των μακροπρόθεσμων επιτοκίων στη Βουλγαρία σε ιστορικό χαμηλό 0,14% την περίοδο από τον Μάρτιο έως τον Αύγουστο 2021. Έκτοτε το βουλγαρικό μακροπρόθεσμο επιτόκιο αυξάνεται σταδιακά. Αυξήθηκε τους πρώτους μήνες του 2022 προτού παραμείνει σε ένα στενό όριο 1,62-1,85%, από τον Απρίλιο του 2022 έως τον Ιανουάριο του 2023. Στη συνέχεια αυξήθηκε και πάλι σημαντικά τους επόμενους δύο μήνες, φτάνοντας τον Μάρτιο του 2023 στο πιο υψηλό επίπεδο της τελευταίας δεκαετίας – στο 4,21%. Μεταξύ Απριλίου 2023 και Μαΐου 2024, το επιτόκιο παρέμεινε υψηλό σε ένα στενό όριο 4,03% – 3,93% (βλ. διαγ. 5).

Τα μακροπρόθεσμα επιτόκια στη Βουλγαρία αυξήθηκαν ελαφρά από 3,5% τον Ιανουάριο του 2014 σε 3,9% τον Μάιο του 2024. Το πρώτο μισό της περασμένης δεκαετίας, τα μακροπρόθεσμα επιτόκια μειώθηκαν σχεδόν συνεχώς και το 2018 πλησίασαν τα επίπεδα στη ζώνη του ευρώ. Η πτώση σημειώθηκε καθώς η φθίνουσα επίδραση της παγκόσμιας χρηματοπιστωτικής κρίσης οδήγησε σε μείωση του μακροοικονομικού κινδύνου και σημαντική βελτίωση των προοπτικών του κρατικού προϋπολογισμού. Η διαφορά μακροπρόθεσμων επιτοκίων των βουλγαρικών κρατικών ομολόγων έναντι του μέσου όρου της ζώνης του ευρώ, το λεγόμενο διαφορικό επιτόκιο, μετά την μέγιστη τιμή που έλαβε τον Νοέμβριο του 2014 (1,9 ποσοστιαίες μονάδες) κυμάνθηκε μεταξύ 0,7 και 1,8 ποσοστιαίες μονάδες από το 2015 έως το τέλος του 2016. Μετά από αυτό, η διαφορά μειώθηκε σταθερά και παρέμεινε αρκετά χαμηλή (για αρκετούς μήνες ακόμα και αρνητική) μέχρι τον Μάρτιο του 2023, όταν το μέγεθός της έγινε αισθητά θετικό. Τον Μάιο του 2024 διαμορφώθηκε σε 0,9 ποσοστιαίες μονάδες (βλ. διαγ. 6).

Σχετικά με το κριτήριο της σταθερότητας των συναλλαγματικών ισοτιμιών και της συμμετοχής της υποψήφιας χώρας στον μηχανισμό συναλλαγματικών ισοτιμιών (ΜΣΙ ΙΙ).

Το άρθρο 3 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της συμμετοχής στον μηχανισμό συναλλαγματικών ισοτιμιών του Ευρωπαϊκού Νομισματικού Συστήματος (ΕΝΣ), που αναφέρεται στο άρθρο 140, παράγραφος 1, τρίτη περίπτωση της εν λόγω Συνθήκης, σημαίνει ότι ένα κράτος μέλος έχει τηρήσει τα κανονικά περιθώρια διακύμανσης που προβλέπει ο μηχανισμός συναλλαγματικών ισοτιμιών του ευρωπαϊκού νομισματικού συστήματος χωρίς σοβαρή ένταση κατά τα δύο, τουλάχιστον, τελευταία έτη πριν από την εξέταση. Ειδικότερα, το κράτος-μέλος δεν πρέπει να έχει υποτιμήσει την κεντρική διμερή ισοτιμία του νομίσματός του έναντι του ευρώ με δική του πρωτοβουλία μέσα στο ίδιο χρονικό διάστημα».

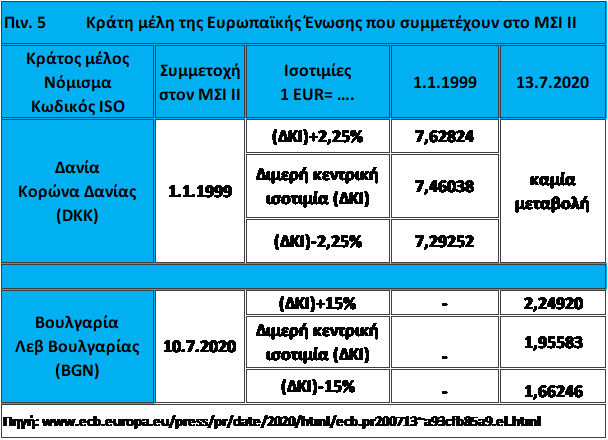

Εδώ να θυμίσουμε ότι όταν καταρτίστηκε η Συνθήκη για την Ευρωπαϊκή Ένωση, ήταν σε λειτουργία το ΕΝΣ. Είχε ιδρυθεί στις 13 Μαρτίου 1979 και λειτούργησε ως περιφερειακό σύστημα σταθερών αλλά προσαρμόσιμων συναλλαγματικών ισοτιμιών, μεταξύ των νομισμάτων των χωρών – μελών της ΕΕ μέχρι την 31η Ιανουαρίου 1998. Ο πυρήνας του συστήματος ήταν ο μηχανισμός συναλλαγματικών ισοτιμιών (ΜΣΙ) του. Όμως η μορφή του ΜΣΙ, ως συστήματος διασύνδεσης των νομισμάτων με την Ευρωπαϊκή Νομισματική Μονάδα (ECU), έπαψε ντε φάκτο να υφίσταται ήδη από τον Αύγουστο 1993 με την απόφαση να διευρυνθούν τα επιτρεπόμενα κανονικά περιθώρια διακύμανσης από ± 2,25%, σε ±15%. O μηχανισμός αυτός, για ιστορικούς λόγους, αποκαλείται σήμερα ΜΣΙ-Ι. Επίσης να θυμίσουμε ότι με το Ψήφισμα της 16ης Ιουνίου 1997 το Ευρωπαϊκό Συμβούλιο συμφώνησε να θεσπίσει μηχανισμό συναλλαγματικών ισοτιμιών «ΜΣΙ ΙΙ» κατά την έναρξη του τρίτου σταδίου της οικονομικής και νομισματικής ένωσης την 1η Ιανουαρίου 1999 που θα αντικαταστήσει το ΕΝΣ και το ΜΣΙ-Ι. Στην βάση του «Ψηφίσματος» συνήφθη συμφωνία μεταξύ της Ευρωπαϊκής Κεντρικής Τράπεζας και των εθνικών κεντρικών τραπεζών των χωρών της ΕΕ εκτός ζώνης ευρώ, για τη θέσπιση των λειτουργικών διαδικασιών του μηχανισμού συναλλαγματικών ισοτιμιών στην οικονομική και νομισματική ένωση. Η αρχική «Συμφωνία των κεντρικών τραπεζών για τον ΜΣΙ II» της 1ης Σεπτεμβρίου 1998 μετά από τρεις τροποποιήσεις αντικαταστάθηκε από νέα συμφωνία της 16ης Μαρτίου 2006, η οποία και έκτοτε τροποποιείται κάθε φορά που μεταβάλλεται η σύνθεση των κρατών μελών του μηχανισμού.

Η συμμετοχή στον ΜΣΙ ΙΙ είναι προαιρετική για τα κράτη μέλη εκτός ζώνης ευρώ. Ωστόσο, αναμένεται ότι κράτη μέλη υπέρ των οποίων ισχύει παρέκκλιση θα συμμετάσχουν στο μηχανισμό. Αν ένα κράτος μέλος δεν συμμετέχει στον ΜΣΙ ΙΙ εξαρχής, μπορεί να συμμετάσχει αργότερα. Είναι σημαντικό ακόμα να τονιστεί, ότι η Συνθήκη αφήνει ανοιχτή την επιλογή του καθεστώτος που μπορεί να επιλέξουν οι χώρες κατά παρέκκλιση που δεν συμμετέχουν στον μηχανισμό, απαγορεύοντας μόνο και μετά από γνωμοδότηση του Συμβουλίου, την περίπτωση της μονομερούς υιοθέτησης του ευρώ τύπου Μαυροβουνίου ή Κοσσυφοπέδιου. Για το νόμισμα κάθε κράτους μέλους εκτός ζώνης ευρώ που συμμετέχει στον ΜΣΙ ΙΙ καθορίζεται μία κεντρική ισοτιμία έναντι του ευρώ, ενώ προβλέπεται και ένα κανονικό περιθώριο διακύμανσης ± 15% γύρω από την κεντρική ισοτιμία. Περιθώρια διακυμάνσεως στενότερα από τα συνήθη είναι δυνατόν να ορισθούν, κατά περίπτωση, με επίσημη συμφωνία και κατ’ αίτηση ενός κράτους μέλους εκτός της ζώνης ευρώ. Η δανέζικη κορώνα, χρησιμοποιεί στενότερα περιθώρια διακυμάνσεως (± 2,25%), γύρω από την κεντρική της ισοτιμία (1 EUR=7,46038 DKK), αυτά που είχε την περίοδο λειτουργίας του ΜΣΙ-Ι.

Τον Ιούλιο του 2018 οι βουλγάρικες αρμόδιες αρχές (ο υπουργός Οικονομικών και ο διοικητής της κεντρικής τράπεζας) απευθυνόμενες προς τον πρόεδρο του Eurogroup, τον πρόεδρο της Ευρωπαϊκής Κεντρικής Τράπεζας, τους υπουργούς Οικονομικών των κρατών μελών της ευρωζώνης, καθώς και τον υπουργό Οικονομικών της Δανίας και τον διοικητή της κεντρικής τράπεζας της Δανίας, κατέθεσαν αίτηση για ένταξη το λεβ Βουλγαρίας στον ΜΣΙ ΙΙ.

Τον Ιούλιο του 2020, η Επιτροπή και η ΕΚΤ υπέβαλαν θετικές γνωμοδοτήσεις όσον αφορά την εκπλήρωση των λεγόμενων προγενέστερων δεσμεύσεων της υποψήφιας χώρας. Κατά τη συνεδρίασή τους, στις 10 Ιουλίου 2020, τα μέρη του ΜΣΙ ΙΙ συμφώνησαν να συμπεριλάβουν το λεβ Βουλγαρίας στον ΜΣΙ ΙΙ. Στις 13 Ιουλίου 2020, η ΕΚΤ ανακοίνωσε τα όρια υποχρεωτικής παρέμβασης που καθορίστηκαν με κοινή συμφωνία μεταξύ της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), και της Българска народна банка (Βουλγαρικής Λαϊκής Τράπεζας), σύμφωνα με το άρθρο 1.2 της συμφωνίας της 16ης Μαρτίου 2006 μεταξύ της Ευρωπαϊκής Κεντρικής Τράπεζας και των κεντρικών τραπεζών των κρατών μελών εκτός ζώνης ευρώ για τη θέσπιση των λειτουργικών διαδικασιών του μηχανισμού συναλλαγματικών ισοτιμιών κατά το τρίτο στάδιο της οικονομικής και νομισματικής ένωσης.

Το βουλγαρικό λεβ συμπεριλήφθηκε στον ΜΣΙ II με κεντρική ισοτιμία 1,95583 λεβ ανά ευρώ με τυπική ζώνη διακύμανσης ±15%, δηλαδή θα μπορεί να κυμαίνεται από 1,66246 λεβ ανά ευρώ (κατώτερο όριο παρέμβασης) έως τα 2,24920 λεβ (ανώτερο όριο παρέμβασης). Βέβαια η Βουλγαρία εντάχθηκε στον μηχανισμό με το υπάρχον Νομισματικό Συμβούλιο της και έτσι ανέλαβε μονομερή δέσμευση, να διατηρεί στην πράξη μηδενική απόκλιση από την κεντρική της ισοτιμία, χωρίς να επιβάλλει καμία πρόσθετη υποχρέωση στην ΕΚΤ. Το ίδιο είχε γίνει με την Εσθονία και την Λιθουανία, όταν οι δύο αυτές χώρες εντάχθηκαν στο ΜΣΙ ΙΙ, στις 28.6.2004. Και οι δύο είχαν καθεστώτα Νομισματικού Συμβουλίου, η μεν πρώτη από τον Ιούνιο του 1992, η δε δεύτερη από τον Απρίλιο του 1994.

Την περίοδο αναφοράς (20 Ιουνίου 2022-19 Ιουνίου 2024) από τα νομίσματα των υπό εξέταση κρατών-μελών στον ΜΣΙ συμμετείχε μόνο το λεβ Βουλγαρίας και την ίδια περίοδο η συναλλαγματική ισοτιμία BGN/EUR παρέμεινε σταθερή (±0%) στην κεντρική της ισοτιμία. Επομένως η Βουλγαρία τηρεί το κριτήριο της συναλλαγματικής ισοτιμίας.

Την περίοδο αναφοράς τα νομίσματα που δεν συμμετέχουν στον ΜΣΙ ΙΙ και άρα δεν εκπληρώνουν το κριτήριο της συναλλαγματικής ισοτιμίας, διαπραγματεύονταν υπό καθεστώτα κυμαινόμενης ισοτιμίας. Πιο συγκεκριμένα η Σουηδία, η Τσεχία και η Πολωνία έχουν καθεστώς ελεύθερα κυμαινόμενων ισοτιμιών, ενώ η Ουγγαρία και η Ρουμανία καθεστώς ελεγχόμενα κυμαινόμενης ισοτιμίας χωρίς προκαθορισμένο στόχο. Η κορώνα Τσεχίας, το λέι Ρουμανίας και η κορώνα Σουηδίας ήταν υποτιμημένα έναντι του ευρώ τον Ιούνιο του 2024 σε σύγκριση με τον Ιούνιο του 2022. Παράλληλα, το φιορίνι Ουγγαρίας παρέμεινε σχεδόν στο ίδιο επίπεδο και το ζλότυ Πολωνίας ήταν ανατιμημένο.

Λοιποί σχετικοί παράγοντες: Σύμφωνα με την Ευρωπαϊκή Επιτροπή, έχουν αυξηθεί σημαντικά οι ανησυχίες σχετικά με τις πιέσεις επί της ανταγωνιστικότητας κόστους. Στην Έκθεση του Μηχανισμού Επαγρύπνησης 2024 (Alert Mechanism Report 2024), η Επιτροπή αναφέρεται συγκεκριμένα στη σημαντική αύξηση του ονομαστικού κόστους εργασίας ανά μονάδα προϊόντος στις υπό εξέταση χώρες της κεντρικής και ανατολικής Ευρώπης εν μέσω μεγάλων συσσωρευμένων διαφορών πληθωρισμού και στενότητας στις αγορές εργασίας. Κατέληξε δε στο συμπέρασμα ότι απαιτούνται εμπεριστατωμένες επισκοπήσεις για την Ουγγαρία, τη Ρουμανία και τη Σουηδία. Όσον αφορά την Ουγγαρία, η Επιτροπή έκρινε ότι εξακολουθούν να υπάρχουν ανησυχίες που αφορούν τις ισχυρές πιέσεις στις τιμές και το κόστος, τις χρηματοδοτικές ανάγκες της γενικής κυβέρνησης και τις ανάγκες εξωτερικής χρηματοδότησης, και τις τιμές των κατοικιών. Για τη Ρουμανία, η Επιτροπή διαπίστωσε ότι παραμένουν σημαντικές ανησυχίες σχετικά με την ανταγωνιστικότητα κόστους, τη διατηρησιμότητα της εξωτερικής θέσης και το δημοσιονομικό έλλειμμα. Στην περίπτωση της Σουηδίας, η Επιτροπή διαπίστωσε ότι παραμένουν οι ανησυχίες σχετικά με τις τιμές των κατοικιών και το υψηλό χρέος των νοικοκυριών και των επιχειρήσεων. Αν και, σύμφωνα με την Ευρωπαϊκή Επιτροπή, οι υπόλοιπες υπό εξέταση χώρες δεν εμφανίζουν ανισορροπίες, και αυτές οι χώρες αντιμετωπίζουν διάφορες προκλήσεις.

Στο Ευρωπαϊκό Εξάμηνο 2024 – Εαρινή δέσμη μέτρων (2024 European Semester Spring Package), η Επιτροπή επιβεβαίωσε ότι η Ουγγαρία και η Σουηδία εξακολουθούν να παρουσιάζουν ανισορροπίες, ενώ στη Ρουμανία διαπιστώθηκαν υπερβολικές ανισορροπίες μετά την παρουσία ανισορροπιών έως το 2023, καθώς παραμένουν ευπάθειες στο εξωτερικό ισοζύγιο, συνδεόμενες κυρίως με τα μεγάλα και διευρυνόμενα δημοσιονομικά ελλείμματα, ενώ οι σημαντικές πιέσεις στις τιμές και το κόστος έχουν αυξηθεί και οι δράσεις πολιτικής δεν ήταν αρκετά δυναμικές.

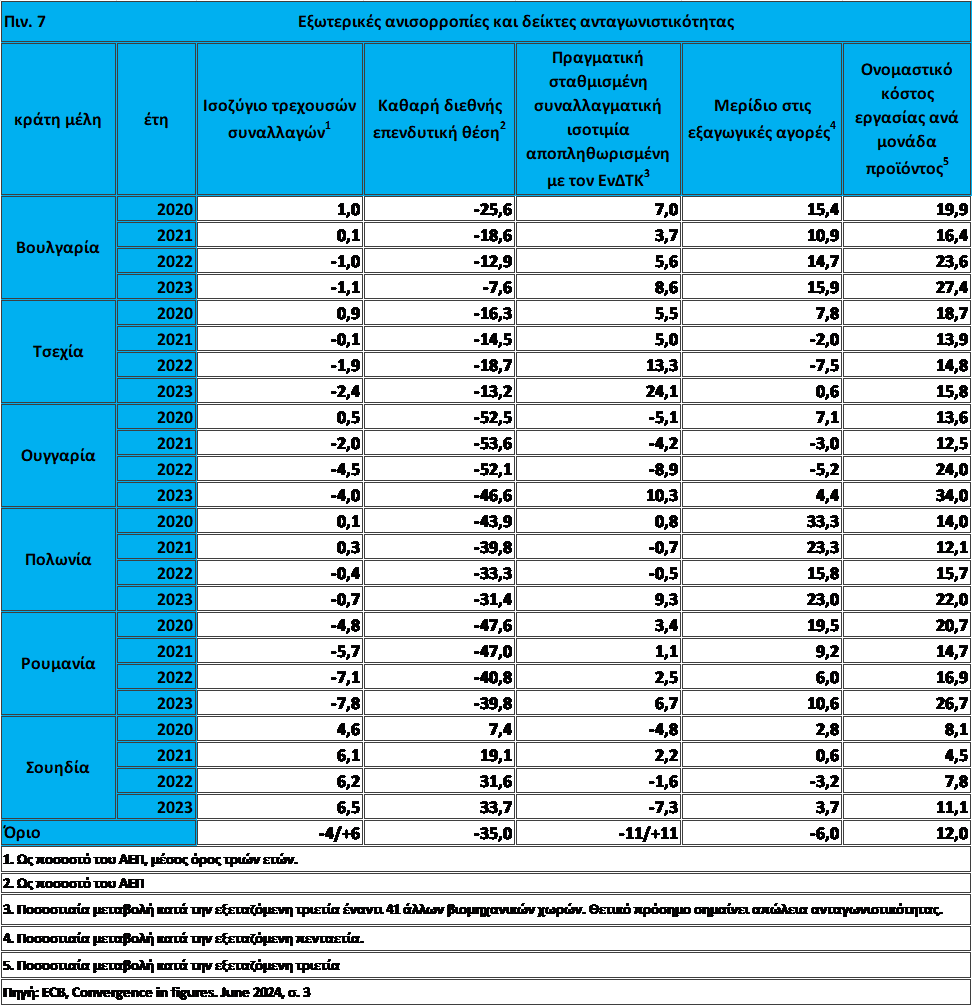

Η εξωτερική θέση των περισσότερων υπό εξέταση χωρών επιδεινώθηκε τα τελευταία χρόνια. Ο πίνακας αποτελεσμάτων της Διαδικασίας Μακροοικονομικών Ανισορροπιών (MIP Scoreboard) δείχνει κατά μέσο όρο τριετίας ότι το ισοζύγιο τρεχουσών συναλλαγών έγινε εντονότερα ελλειμματικό στις περισσότερες εξεταζόμενες χώρες το 2023 (βλ. Πίνακα 3.2). Τα διευρυμένα ελλείμματα αντανακλούσαν την άνοδο των τιμών των βασικών εμπορευμάτων, που οδήγησε σε επιδείνωση των όρων εμπορίου, σε συνδυασμό με την ανθεκτική εγχώρια ζήτηση και την ασθενή ζήτηση εισαγωγών εκ μέρους σημαντικών εμπορικών εταίρων. Το 2023 το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών κατά μέσο όρο τριετίας ήταν στη Ρουμανία μεγαλύτερο από -4,0% του ΑΕΠ, που είναι το κάτω όριο του ενδεικτικού εύρους, ενώ στην Ουγγαρία ήταν -4,0%. Στη Σουηδία υπερέβη το 6,0%, που είναι το άνω όριο του ενδεικτικού εύρους (βλ. πιν. 7).

Στις περισσότερες υπό εξέταση χώρες, η αρνητική διεθνής επενδυτική θέση ως ποσοστό του ΑΕΠ μειώθηκε, αλλά παραμένει σε υψηλά επίπεδα. Οι καθαρές υποχρεώσεις των χωρών της κεντρικής και ανατολικής Ευρώπης έναντι του εξωτερικού προέρχονται κυρίως από ξένες άμεσες επενδύσεις, οι οποίες θεωρούνται πιο σταθερή μορφή χρηματοδότησης. Το 2023 η καθαρή διεθνής επενδυτική θέση υπερέβη το ενδεικτικό όριο -35% του ΑΕΠ στην Ουγγαρία και τη Ρουμανία (βλ. πιν. 7). Τα χαμηλότερα επίπεδα καθαρών υποχρεώσεων έναντι του εξωτερικού κατέγραψαν η Πολωνία (31,4% του ΑΕΠ), η Τσεχία (13,2% του ΑΕΠ) και η Βουλγαρία (7,6%), ενώ η Σουηδία κατέγραψε θετική καθαρή διεθνή επενδυτική θέση (33,7% του ΑΕΠ).

Όσον αφορά την ανταγωνιστικότητα τιμών και κόστους, μεταξύ 2021 και 2023 οι πραγματικές σταθμισμένες συναλλαγματικές ισοτιμίες με βάση τον ΕνΔΤΚ ανατιμήθηκαν, σε διαφορετικό βαθμό ανά χώρα, σε πολλές από τις υπό εξέταση χώρες, με μοναδική εξαίρεση τη Σουηδία (βλ. πιν. 7). Ο ρυθμός αύξησης τριών ετών του κόστους εργασίας ανά μονάδα προϊόντος διαμορφώθηκε σε πολύ υψηλά επίπεδα σε όλες σχεδόν τις εξεταζόμενες χώρες και υπερέβη το ενδεικτικό όριο 12% σε όλες τις χώρες πλην της Σουηδίας. Στη Βουλγαρία, την Ουγγαρία και τη Ρουμανία, η αύξηση του κόστους εργασίας ανά μονάδα εργασίας ήταν διπλάσια από το όριο. Παρά την επιδείνωση της ανταγωνιστικότητας τιμών και κόστους, τα μερίδια εξαγωγικής αγοράς βελτιώθηκαν κάπως σε όλες τις χώρες το 2023 και σε πολυετή ορίζοντα (λόγω π.χ. της επέκτασης της παραγωγικής και εξαγωγικής ικανότητας).

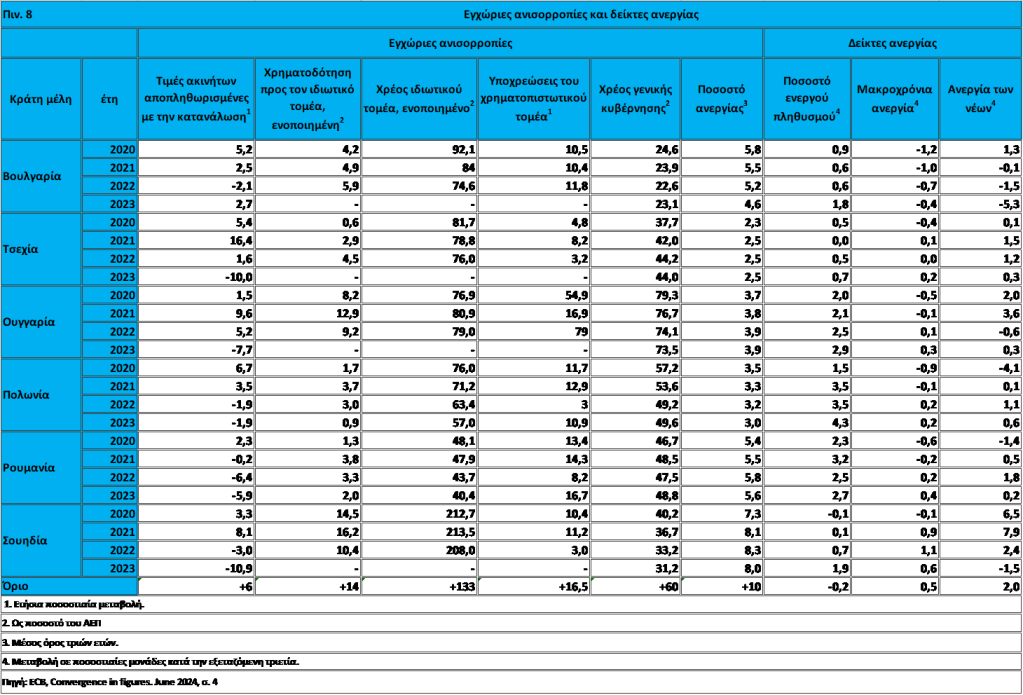

Από το 2022 η αύξηση των τιμών των κατοικιών έχει επιβραδυνθεί σε όλες τις υπό εξέταση χώρες. Την περίοδο 2021-22 οι τιμές των κατοικιών αυξήθηκαν με ρυθμούς που είχαν καταγραφεί τελευταία φορά πριν από την παγκόσμια χρηματοοικονομική κρίση στις περισσότερες υπό εξέταση χώρες. Από το 2022 η απότομη αύξηση του κόστους δανεισμού, σε συνδυασμό με την επιδεινούμενη εμπιστοσύνη των καταναλωτών, άσκησε μειωτική επίδραση στη ροή στεγαστικών δανείων και τις τιμές των κατοικιών, αν και σε διαφορετικό βαθμό στις επιμέρους χώρες. Στη Βουλγαρία και την Πολωνία, η διόρθωση στην αγορά κατοικιών ήταν σχετικά ήπια, ενώ οι τιμές των κατοικιών μειώθηκαν απότομα στην Σουηδία, όπου παραμένουν κίνδυνοι λόγω των υψηλών επιπέδων χρέους των νοικοκυριών και της μεγάλης έκθεσης του τραπεζικού τομέα στον τομέα των ακινήτων (βλ. πιν. 8). Τα υψηλότερα επιτόκια οδήγησαν σε αύξηση του κόστους εξυπηρέτησης του χρέους, ιδίως σε χώρες όπου το μερίδιο των στεγαστικών δανείων κυμαινόμενου επιτοκίου ήταν ιστορικώς υψηλό, όπως η Πολωνία, η Ρουμανία και η Σουηδία. Όσον αφορά τις μελλοντικές εξελίξεις, η ικανότητα εξυπηρέτησης του χρέους των νοικοκυριών ενδέχεται να διαβρωθεί περαιτέρω αν αυξηθούν εκ νέου απότομα οι τιμές της ενέργειας, αν παραμείνουν υψηλά τα επιτόκια για μεγαλύτερο χρονικό διάστημα ή αν οι συνθήκες στην αγορά εργασίας επιδεινωθούν σημαντικά.

Στην αγορά εργασίας των περισσότερων υπό εξέταση χωρών εξακολούθησαν να επικρατούν συνθήκες στενότητας. Σε σχέση με την Έκθεση Σύγκλισης του 2022, το ποσοστό ανεργίας έχει αυξηθεί κάπως στις περισσότερες υπό εξέταση χώρες (βλ. πιν. 8), αλλά παραμένει κοντά σε ιστορικά χαμηλά και κάτω από το επίπεδο της ζώνης του ευρώ. Οι περισσότερες χώρες εξακολούθησαν να αντιμετωπίζουν ελλείψεις εργατικού δυναμικού σε ορισμένα τμήματα της αγοράς εργασίας, γεγονός που επέτεινε τις ισχυρές πιέσεις στους μισθούς. Οι ελλείψεις εργατικού δυναμικού είναι εμφανείς από τις λιγότερο ευνοϊκές εξελίξεις στο εργατικό δυναμικό και τον πληθυσμό σε ηλικία εργασίας στις υπό εξέταση χώρες της κεντρικής και ανατολικής Ευρώπης σε σχέση με τη ζώνη του ευρώ. Οι τάσεις αυτές οφείλονται στις μεταναστευτικές εκροές πολύ εξειδικευμένων νέων και την ταχεία γήρανση του πληθυσμού. Άλλες διαρθρωτικές προκλήσεις στις αγορές εργασίας ορισμένων από τις υπό εξέταση χώρες είναι το χαμηλό ποσοστό συμμετοχής στην αγορά εργασίας (ιδίως για τις γυναίκες) και σημαντικές αναντιστοιχίες δεξιοτήτων. Αν και η στενότητα στην αγορά εργασίας αποτελεί ανοδικό κίνδυνο για τις προοπτικές των μισθών και του πληθωρισμού βραχυπρόθεσμα, οι κίνδυνοι σπιράλ αυξήσεων μισθών-τιμών φαίνονται συγκρατημένοι, καθώς οι μακροπρόθεσμες προσδοκίες για τον πληθωρισμό είναι σε γενικές γραμμές σταθεροποιημένες, αντανακλώντας την εμπιστοσύνη των αγορών στη δέσμευση των κεντρικών τραπεζών να επιτύχουν σταθερότητα των τιμών. Σε μεσοπρόθεσμο ορίζοντα, οι δυσμενείς δημογραφικές εξελίξεις και τα διαρθρωτικά ζητήματα στις αγορές εργασίας αποτελούν μεγάλη πρόκληση για τις χώρες της κεντρικής και ανατολικής Ευρώπης στην προσπάθειά τους να συγκλίνουν περαιτέρω με τη ζώνη του ευρώ. Οι κίνδυνοι είναι ιδιαίτερα έντονοι στη Βουλγαρία και τη Ρουμανία, οι πληθυσμοί των οποίων αναμένεται να εξακολουθήσουν να συρρικνώνονται με ταχείς ρυθμούς την προσεχή δεκαετία.

Σχετικά με τη νομική σύγκλιση: Ο στόχος της αξιολόγησης της νομικής σύγκλισης είναι να διευκολυνθούν οι αποφάσεις του Συμβουλίου σχετικά με το ποια κράτη μέλη εκπληρώνουν «τις υποχρεώσεις τους όσον αφορά την επίτευξη της οικονομικής και νομισματικής ένωσης» (άρθρο 140 παράγραφος 1 της Συνθήκης). Στον νομικό τομέα, οι όροι αυτοί αναφέρονται ιδίως στην ανεξαρτησία της κεντρικής τράπεζας και στη νομική ενσωμάτωση των ΕθνΚΤ στο Ευρωσύστημα.

Σχετικά με την ανεξαρτησία των ΕθνΚΤ η έκθεση της ΕΚΤ θυμίζει ότι τον Νοέμβριο του 1995 το Ευρωπαϊκό Νομισματικό Ίδρυμα (πρόδρομος της ΕΚΤ) συνέταξε κατάλογο με τα χαρακτηριστικά της ανεξαρτησίας των κεντρικών τραπεζών (επακολούθησε λεπτομερής περιγραφή τους στην Έκθεση για τη Σύγκλιση του 1998), τα οποία αποτέλεσαν τότε τη βάση για την αξιολόγηση της εθνικής νομοθεσίας των κρατών-μελών, ιδίως των καταστατικών των ΕθνΚΤ. Η έννοια της ανεξαρτησίας των κεντρικών τραπεζών περιλαμβάνει διάφορους τύπους ανεξαρτησίας που πρέπει να αξιολογούνται χωριστά, δηλ. τη λειτουργική, τη θεσμική, την προσωπική και την οικονομική ανεξαρτησία. Τα τελευταία χρόνια αυτές οι πτυχές της ανεξαρτησίας των κεντρικών τραπεζών αναλύθηκαν διεξοδικότερα στις γνώμες που εξέδωσε η ΕΚΤ. Αυτές αποτελούν και τη βάση για την αξιολόγηση του βαθμού σύγκλισης της εθνικής νομοθεσίας των κρατών-μελών με παρέκκλιση προς τις Συνθήκες και το Καταστατικό.

Σχετικά με την συμβατότητα προς τις σχετικές με την ανεξαρτησία των ΕθνΚΤ διατάξεις της Συνθήκης και του Καταστατικού του ΕΣΚΤ, στην έκθεση της ΕΚΤ (2024) για την Βουλγαρία επισημαίνονται δύο ζητήματα εναρμόνισης. Το πρώτο έχει να κάνει με την θεσμική ανεξαρτησία και το δεύτερο με την προσωπική ανεξαρτησία και ειδικότερα με την δυνατότητα παύσης των καθηκόντων του διοικητή και των μελών των οργάνων λήψεως αποφάσεων των ΕθνΚΤ που μετέχουν στην εκτέλεση καθηκόντων σχετικών με το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ).

Το άρθρο 44 του νόμου για την Βουλγάρικη Λαϊκή Τράπεζα – ΒΛΤ (Закон за Българската народна банка) δηλαδή του νόμου για την κεντρική τράπεζα της Βουλγαρίας, αναφέρει ότι: «Κατά την άσκηση των εξουσιών και την εκτέλεση των υποχρεώσεων τους, σύμφωνα με αυτό το νόμο, η ΒΛΤ, ο διοικητής και τα μέλη του διοικητικού συμβουλίου, είναι ανεξάρτητοι και δεν έχουν δικαίωμα να ζητήσουν ή να δεχτούν υποδείξεις από τα θεσμικά και λοιπά όργανα ή οργανισμούς της Ευρωπαϊκής Ένωσης, του Υπουργικού Συμβουλίου ή από τις κυβερνήσεις άλλων κρατών μελών της Ευρωπαϊκής Ένωσης, ή από οποιονδήποτε άλλο οργανισμό. Το Υπουργικό Συμβούλιο και τα άλλα όργανα και θεσμοί που αναφέρθηκαν στην προηγούμενη πρόταση δεν έχουν δικαίωμα να επηρεάζουν την ΒΛΤ, τον διοικητή ή τα μέλη του διοικητικού συμβουλίου». Η διάταξη αυτή είναι σύμφωνη με το άρθρο 130 της ΣΛΕΕ και το άρθρο 7 του Καταστατικού του ΕΣΚΤ.

Το άρθρο 14 παράγραφος 1 του νόμου για την ΒΛΤ απαριθμεί τους λόγους για τους οποίους τα μέλη του διοικητικού συμβουλίου μπορούν να απαλλαγούν από τα καθήκοντά τους. Η Εθνοσυνέλευση ή ο Πρόεδρος της Βουλγαρίας μπορούν να απαλλάξουν από τα καθήκοντά τους ένα μέλος του διοικητικού συμβουλίου, συμπεριλαμβανομένου του διοικητή, μόνο εάν δεν πληρούν πλέον τις απαραίτητες προϋποθέσεις που απαιτούνται για την εκτέλεση των καθηκόντων τους ή εάν έχουν κριθεί ένοχοι για σοβαρό παράπτωμα. Σύμφωνα με το άρθρο 14 παράγραφο 3 η σχετική απόφαση για την απαλλαγή του διοικητή της ΒΛΤ μπορεί να προσβληθεί ενώπιον του Δικαστηρίου της Ευρωπαϊκής Ένωσης, λόγω παράβασης των Συνθηκών ή κανόνα δικαίου σχετικού με την εφαρμογή τους. Επομένως, το άρθρο 14 του νόμου για την ΒΛΤ είναι σύμφωνο με το άρθρο 14.2 του Καταστατικού του ΕΣΚΤ.

Ο νόμος για την ΒΛΤ δεν προβλέπει την δυνατότητα των εθνικών δικαστικών αρχών να έχουν το δικαίωμα να επανεξετάζουν τις αποφάσεις για τον τερματισμό των καθηκόντων, εκτός του διοικητή, και άλλου μέλους του διοικητικού συμβουλίου της ΒΛΤ, όταν αυτό το μέλος ασκεί καθήκοντα που σχετίζονται με το ΕΣΚΤ. Ακόμα κι αν αυτή η δυνατότητα προβλέπεται σε γενικό νόμο, η ρητή εισαγωγή μίας τέτοιας δυνατότητας επανεξέτασης θα αυξήσει την ασφάλεια δικαίου, σύμφωνα με την ΕΚΤ.

Σχετικά με την νομική ενσωμάτωση των ΕθνΚΤ στο Ευρωσύστημα, ο νόμος για την ΒΛΤ μετά και τις τελευταίες μεταβολές και συμπληρώσεις (ΦΕΚ αρ. 12 του 2021, ΦΕΚ, αρ. 25 του 2022, ΦΕΚ, αρ. 104 του 2022, ΦΕΚ, αρ. 84 του 2023 και ΦΕΚ, αρ. 29 του 2024) είναι συνεπής με τη ΣΛΕΕ και το Καταστατικό της ΕΚΤ.

Ανακεφαλαίωση – Προβλέψεις

Ανακεφαλαιώνοντας σύμφωνα με τις Εκθέσεις Σύγκλισης της Ευρωπαϊκής Επιτροπής και της ΕΚΤ που δημοσιεύθηκαν στις 26 Ιουνίου 2024:

- Πέντε χώρες κατέγραψαν ρυθμούς πληθωρισμού αρκετά άνω της τιμής αναφοράς της ΕΚΤ, ενώ ο ρυθμός πληθωρισμού ήταν ελαφρώς άνω της τιμής αναφοράς στη Σουηδία. Εάν χρησιμοποιηθεί η τιμή αναφοράς της Επιτροπής, τότε η Σουηδία καλύπτει το κριτήριο της σταθερότητας των τιμών.

- Πάνω από την τιμή αναφοράς είναι το έλλειμμα στην Τσεχία, την Ουγγαρία, την Πολωνία και τη Ρουμανία. Η τελευταία όμως είναι το μόνο κράτος μέλος που υπόκειται σε διαδικασία υπερβολικού ελλείμματος. Μόνο η Ουγγαρία δεν πληροί το κριτήριο για το χρέος.

- Η Βουλγαρία είναι το μόνο κράτος που πληροί το κριτήριο της συναλλαγματικής ισοτιμίας.

- Η Βουλγαρία, η Τσεχία και η Σουηδία πληρούν το κριτήριο των μακροπρόθεσμων επιτοκίων.

Άρα κανένα κράτος δεν πληροί και τα τέσσερα κριτήρια ονομαστικής σύγκλισης.

Η Βουλγαρία είναι το μόνο κράτος που πληροί ταυτόχρονα τρία από τα τέσσερα κριτήρια και η νομοθεσία της συνάδει πλήρως με τις απαιτήσεις της ΣΛΕΕ και του καταστατικού του ΕΣΚΤ και της ΕΚΤ. Δηλαδή η Βουλγαρία βρίσκεται τυπικά μια ανάσα από το να ικανοποιήσει όλα τα κριτήρια και να υιοθετήσει το ευρώ. Η Βουλγαρία δεν πληροί το κριτήριο της σταθερότητας των τιμών.

Με βάση τις προβλέψεις των εκθέσεων Σύγκλησης τους επόμενους μήνες, ο πληθωρισμός αναμένεται να συνεχίσει να μειώνεται, αλλά μακροπρόθεσμα υπάρχουν ανησυχίες για τη βιωσιμότητα της σύγκλισης του πληθωρισμού στη Βουλγαρία. Σύμφωνα με τις εαρινές οικονομικές προβλέψεις 2024 της Ευρωπαϊκής Επιτροπής, ο πληθωρισμός βάσει του ΕνΔΤΚ θα μειωθεί στο 3,1% το 2024 και στο 2,6% το 2025. Κατά την προβλεπόμενη περίοδο, η πτώση των τιμών των εισαγωγών αναμένεται να ασκήσει καθοδική πίεση το 2024 στις τιμές των στοιχείων «ενέργεια », «τρόφιμα» και «μη ενεργειακά βιομηχανικά αγαθά». Ο βασικός πληθωρισμός προβλέπεται επίσης να μετριαστεί υπό την επίδραση των δευτερογενών επιπτώσεων από τις χαμηλότερες τιμές των συντελεστών παραγωγής και την αναμενόμενη βραδύτερη αύξηση των μισθών. Ωστόσο, αυτές οι προβλέψεις εκτίθενται σε σημαντική αβεβαιότητα σε σχέση με τη δυναμική των τιμών της ενέργειας και τη γεωπολιτική κατάσταση. Οι κίνδυνοι για τις προοπτικές για τον πληθωρισμό τείνουν να υποτιμώνται, καθώς οι ελλείψεις εργατικού δυναμικού και οι σχετικές πιέσεις στους μισθούς αναμένεται να επιμείνουν μεσοπρόθεσμα, και η κλιμάκωση των γεωπολιτικών εντάσεων θα μπορούσε να διαταράξει το εμπόριο και να προκαλέσει αστάθεια στις τιμές της ενέργειας, γεγονός που θα συμβάλει περαιτέρω στον πληθωρισμό. Σε προοπτική, υπάρχουν ανησυχίες για τη μακροπρόθεσμη βιωσιμότητα της σύγκλισης ως προς τον πληθωρισμό στη Βουλγαρία, λαμβάνοντας υπόψη τη σημαντική αύξηση του κόστους εργασίας ανά μονάδα παραγωγής, καθώς και την αυστηροποίηση των συνθηκών της αγοράς εργασίας. Το κόστος εργασίας ανά μονάδα προϊόντος αυξήθηκε κατά 27,4% το 2020–2023 – πολύ πάνω από το επίπεδο του 9,5% στην Ευρωζώνη, το οποίο αποτελεί πρόκληση για την ανταγωνιστικότητα της βουλγαρικής οικονομίας. Η διαδικασία κάλυψης της διαφοράς είναι πιθανό να οδηγήσει σε θετική διαφορά πληθωρισμού σε σχέση με την Ευρωζώνη, καθώς το κατά κεφαλήν ΑΕΠ και τα επίπεδα τιμών στη Βουλγαρία εξακολουθούν να είναι σημαντικά χαμηλότερα από αυτά της Ευρωζώνης. Για να αποφευχθεί η συσσώρευση υπερβολικών πιέσεων στις τιμές και μακροοικονομικών ανισορροπιών, σύμφωνα με τις εκθέσεις Σύγκλισης, η διαδικασία κάλυψης της διαφοράς πρέπει να υποστηρίζεται από κατάλληλη πολιτική. Ειδικότερα, ενώ το ωριαίο κόστος εργασίας στη Βουλγαρία εξακολουθεί να είναι το χαμηλότερο στην ΕΕ, η αύξηση των μισθών πρέπει επίσης να ακολουθεί την αύξηση της παραγωγικότητας της εργασίας προκειμένου, μεταξύ άλλων, να διατηρηθεί η ανταγωνιστικότητα των τιμών και η ελκυστικότητα της χώρας για τους ξένους επενδυτές. Επιπλέον, δεδομένου ότι από τον Ιούλιο του 2020 η Βουλγαρία συμμετέχει στον ERM II στο πλαίσιο του υφιστάμενου καθεστώτος Νομισματικού Συμβουλίου, είναι σημαντικό να περιοριστούν οι πληθωριστικές πιέσεις μέσω κατάλληλης πολιτικής και, τέλος, να τονωθεί η αύξηση της παραγωγικότητας, ειδικά στον τομέα των λεγόμενων μη εμπορεύσιμων αγαθών (δηλαδή στον εγχώριο τομέα).

Παρά τις επιφυλάξεις που εκφράζονται στις εκθέσεις του 2024, όχι τόσο για την μείωση του πληθωρισμού, αλλά όσο για την διατηρησιμότητα της σύγκλισης των τιμών με εκείνων της Ευρωζώνης, οι βουλευτές της 50ης εθνοσυνέλευσης αποφάσισαν στις αρχές του Αυγούστου να υπερψηφίσουν (ГЕРБ-СДС, ПП-ДБ και ДПС) νομοσχέδιο της υπηρεσιακής κυβέρνησης το οποίο: «στοχεύει να εξασφαλίσει την ομαλή και απρόσκοπτη εισαγωγή του ευρώ στη Βουλγαρία και να αυξήσει τη διαφάνεια και την ευαισθητοποίηση πολιτών και επιχειρήσεων σχετικά με τη διαδικασία υιοθέτησης του ενιαίου ευρωπαϊκού νομίσματος στη χώρα». Έτσι στις 20 Αυγούστου 2024 δημοσιεύτηκε με ΦΕΚ αρ.70ο ο «Νόμος για την εισαγωγή του ευρώ στη Δημοκρατία της Βουλγαρίας». Επίσης οι βουλευτές των παραπάνω κομμάτων αποφάσισαν η Βουλγαρία να ζητήσει από την Ευρωπαϊκή Επιτροπή και την ΕΚΤ, στα τέλη του 2024 «έκτακτες» εκθέσεις για ένταξη στην Ευρωζώνη την 1η Ιουλίου 2025. Αυτό σημαίνει η αξιολόγηση θα πρέπει να γίνει το αργότερο στα τέλη του 2024 και να είναι θετική.

Το Συμβούλιο της ΕΕ αποφασίζει εάν μια χώρα μπορεί να εισαγάγει το ευρώ. Η τελική απόφαση λαμβάνεται από όλα τα κράτη μέλη της Ε.Ε. Στη νομοθεσία της ΕΕ, αυτό αναφέρεται ως «κατάργηση της παρέκκλισης». Πριν ληφθεί όμως η απόφαση τα βήματα που ακολουθούνται είναι τα εξής:

- Η Επιτροπή υποβάλει πρόταση στο Συμβούλιο της ΕΕ για την εισαγωγή του ευρώ σε ένα κράτος μέλος. Ας υποθέσουμε ότι αυτό στην περίπτωση της Βουλγαρίας, η Επιτροπή θα το κάνει τον Ιανουάριο του 2025.

- Οι χώρες της ζώνης του ευρώ υποβάλλουν σύσταση στο Συμβούλιο της ΕΕ σχετικά με το εάν μια συγκεκριμένη χώρα είναι έτοιμη να υιοθετήσει το ευρώ. Η σύσταση πρέπει να εγκριθεί με ειδική πλειοψηφία των κρατών μελών της ζώνης του ευρώ. Τα κράτη μέλη της ζώνης του ευρώ πρέπει να εκδώσουν τη σύσταση εντός έξι μηνών αφότου το Συμβούλιο λάβει την πρόταση της Επιτροπής για την εισαγωγή του ευρώ σε ένα κράτος μέλος. Άρα για να μπορέσει η Βουλγαρία να υιοθετήσει το ευρώ την 1 Ιουλίου 2025 θα πρέπει να υπάρξει θετική σύσταση από το Συμβούλιο Ecofin (με ειδική πλειοψηφία των κρατών μελών της ευρωζώνης) κατά τη σύνοδό του πριν την εξάντληση του εξαμήνου, στην καλύτερη περίπτωση ήδη από τον πρώτο μήνα μετά τις εκθέσεις δηλαδή τον Ιανουάριο του 2025.

- Ακολούθως συζητείται το θέμα στο Ευρωπαϊκό Συμβούλιο, ζητείται η γνώμη του Ευρωπαϊκού Κοινοβουλίου, ενώ λαμβάνονται υπόψη και οι εκθέσεις Σύγκλισης της Ευρωπαϊκής Επιτροπής και της ΕΚΤ.

- Η διαδικασία ολοκληρώνεται με την έκδοση από το Συμβούλιο τριών νομικών πράξεων, οι οποίες είναι αναγκαίες για να μπορέσει η Βουλγαρία να εισαγάγει το ευρώ την 1η Ιουλίου 2025.

Η πρώτη πράξη θα αφορά την «Απόφαση του Συμβουλίου σχετικά με την υιοθέτηση του ευρώ από τη Βουλγαρία», η δεύτερη νομική πράξη θα αφορά τον «Κανονισμό του Συμβουλίου αναφορικά με την εισαγωγή του ευρώ στη Βουλγαρία» και τέλος η τρίτη πράξη θα αφορά τον «Κανονισμό του Συμβουλίου για την τροποποίηση του Κανονισμού (ΕΚ) αριθ. 2866/98 σχετικά με την τιμή μετατροπής του ευρώ για τη Βουλγαρία». Το Συμβούλιο εκδίδει την τρίτη πράξη βάσει πρότασης της Επιτροπής και μετά από διαβούλευση με την Ευρωπαϊκή Κεντρική Τράπεζα. Η απόφαση σχετικά με την τιμή μετατροπής λαμβάνεται από τα κράτη μέλη της ζώνης του ευρώ και τη χώρα που εισάγει το ευρώ ψηφίζοντας ομόφωνα στο Συμβούλιο. Οι βουλγάρικες αρχές έχουν δεσμευτεί με απόφαση της εθνοσυνέλευσης στις 27 Οκτώβριο του 2022, ότι η τιμή μετατροπής θα γίνει με την σταθερή τρέχουσα ισοτιμία 1,95583 BGN για 1 ευρώ. Αυτή την τιμή μετατροπής αναφέρει και το «Εθνικό Σχέδιο για την εισαγωγή του ευρώ στη Δημοκρατία της Βουλγαρίας», που εγκρίθηκε από το Υπουργικό Συμβούλιο τον Μάιο του 2022.

Σύμφωνα με την προηγούμενη πρακτική για την αποδοχή κράτους μέλους στην ευρωζώνη, το Συμβούλιο της ΕΕ λαμβάνει απόφαση να ακυρώσει την παρέκκλιση του κράτους και να ορίσει σταθερή ισοτιμία του εθνικού νομίσματος προς το ευρώ περίπου έξι μήνες πριν από την ημερομηνία ιδιότητας του μέλους. Βέβαια η έκδοση των τριών νομικών πράξεων μπορεί να γίνει και αργότερα για παράδειγμα, δύο ή τρεις μήνες πριν από την εισαγωγή του ευρώ, αλλά σε κάθε περίπτωση τα χρονικά περιθώρια να ολοκληρωθούν οι διαδικασίες για την εισαγωγή του ευρώ στη Βουλγαρία από την 1η Ιουλίου 2025, είναι στενά. Επιπλέον εάν πάρουμε υπόψη, ότι μέχρι τουλάχιστον τις βουλευτικές εκλογές, στα τέλη Οκτωβρίου, θα συνεχίσει να κυβερνά μια υπηρεσιακή κυβέρνηση, που μετά τις συνταγματικές αλλαγές ουσιαστικά δεν είναι ούτε καν επιλογή του προέδρου της Δημοκρατίας, τότε η απόφαση της «έκτακτης» αξιολόγησης και της εκκίνησης των ενταξιακών διαδικασιών δεν καλύπτεται ούτε καν με την στοιχειώδη «πολιτική νομιμότητα».

Άρα σε κάθε περίπτωση υπάρχει ένα πολιτικό εμπόδιο που απομακρύνει την ένταξη της Βουλγαρίας στην ευρωζώνη την 1η Ιουλίου 2025. Θα πρέπει πρώτα να υπάρξει νέα εθνοσυνέλευση ικανή να αναδείξει νέα κυβέρνηση, η οποία να πάρει (εάν την πάρει) την απόφαση να καταθέσει αίτηση για «έκτακτη» αξιολόγηση από την Επιτροπή και την ΕΚΤ. Και φτάνουμε στο δεύτερο εμπόδιο που θα πρέπει να ξεπεράσει η Βουλγαρία – θετικές εκθέσεις σύγκλισης από τα παραπάνω όργανα της ΕΕ. Το κριτήριο της σταθερότητας των τιμών, που φαίνεται να είναι το μοναδικό που έχει ένα βαθμό δυσκολίας, όπως φαίνεται στα τέλη τους έτους θα έχει επιτευχθεί, με αποτέλεσμα την 1 Ιανουαρίου 2026, ή το αργότερο την 1η Ιουλίου 2026, η Βουλγαρία να γίνει το 21ο μέλος της ζώνης του ευρώ.

Βιβλιογραφία

- ΕΝΟΠΟΙΗΜΕΝΗ ΑΠΟΔΟΣΗ ΤΗΣ ΣΥΝΘΗΚΗΣ ΓΙΑ ΤΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ. 26.10.2012, Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης, C 326/47. https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:12012E/TXT&from=DA

- European Central Bank. Convergence Report, June 2024. Στο: https://www.ecb.europa.eu/press/other-publications/convergence/pdf/ecb.cr202406~475c2172bc.el.pdf

- European Central Bank, Convergence in figures. June 2024. Στο: https://www.ecb.europa.eu/press/other-publications/convergence/pdf/ecb.cr202406_convergenceinfigures.en.pdf

- European Commission. Convergence Report 2024. Στο: https://economy-finance.ec.europa.eu/document/download/a3bb3063-6478-44a5-a270-933e49fb304b_en?filename=ip294_en.pdf

- ΈΚΘΕΣΗ ΤΟΥ ΜΗΧΑΝΙΣΜΟΥ ΕΠΑΓΡΥΠΝΗΣΗΣ 2024. Στο: https://economy-finance.ec.europa.eu/document/download/2a0c9259-7ea3-4f5b-ac11-85333afd1cd7_en?filename=ip261_en_UPD.pdf

- Закон за Българската народна банка (Приет от ХХХVIII Народно събрание на 5 юни 1997 г.,.., изм. и доп. – ДВ, бр. 29 от 2024 г). Στο: https://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/laws_bnb_bg.pdf

- Закон за въвеждане на еврото в Република България. (Приет от 50-ото Народно събрание на 7 август 2024 г., обн. в ДВ. бр. 70 от 20.08.2024) Στο: https://dv.parliament.bg/DVWeb/showMaterialDV.jsp?idMat=224950

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .