Την 1η Ιουνίου 2022, παρουσιάστηκαν δύο Εκθέσεις για την Σύγκλιση, μία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και η άλλη της Ευρωπαϊκής Επιτροπής, που αξιολογούν την πρόοδο των κρατών μελών της Ευρωπαϊκής Ένωσης που δεν είναι μέλη της Ευρωζώνης όσον αφορά την προσχώρηση τους σε αυτή την ζώνη. Στο παρόν άρθρο θα παρουσιαστούν τα βασικά σημεία των εκθέσεων αυτών και θα εστιάσουμε κυρίως στις εκτιμήσεις των δύο ευρωπαϊκών οργάνων, σχετικά με την ετοιμότητα της Βουλγαρίας να γίνει μέλος της Ευρωζώνης.

Σύμφωνα με το άρθρο 140 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ), τουλάχιστον κάθε 2 έτη, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και η Ευρωπαϊκή Επιτροπή εξετάζουν κατά πόσον τα κράτη μέλη εκτός της ζώνης του ευρώ (τα επονομαζόμενα «κράτη μέλη με παρέκκλιση») πληρούν τα κριτήρια σύγκλισης και, ως εκ τούτου, είναι έτοιμα να υιοθετήσουν το ευρώ. Το καθένα από τα δύο όργανα της ΕΕ, εκπονεί έκθεση σύγκλισης όπου παρουσιάζει τα πορίσματά της. Συνολικά από το 1998 μέχρι σήμερα έχουν παρουσιαστεί 13 «τακτικές» εκθέσεις. Η ΕΚΤ και η Επιτροπή μπορούν επίσης να συντάξουν τις εν λόγω εκθέσεις ανά πάσα στιγμή κατόπιν αιτήματος από μια χώρα της ΕΕ που επιθυμεί να προσχωρήσει στη ζώνη του ευρώ. Τέτοιες «έκτακτες» εκθέσεις συντάχθηκαν τον Μάιο του 2006, κατόπιν αιτήματος της Λιθουανίας και της Σλοβενίας, τον Μάιο του 2007, για την Κύπρο και την Μάλτα και τον Ιούνιο του 2013, κατόπιν αιτήματος της Λετονίας. Οι εκθέσεις υποβάλλονται στο Συμβούλιο της ΕΕ προς εξέταση και την επακόλουθη λήψη αποφάσεων.

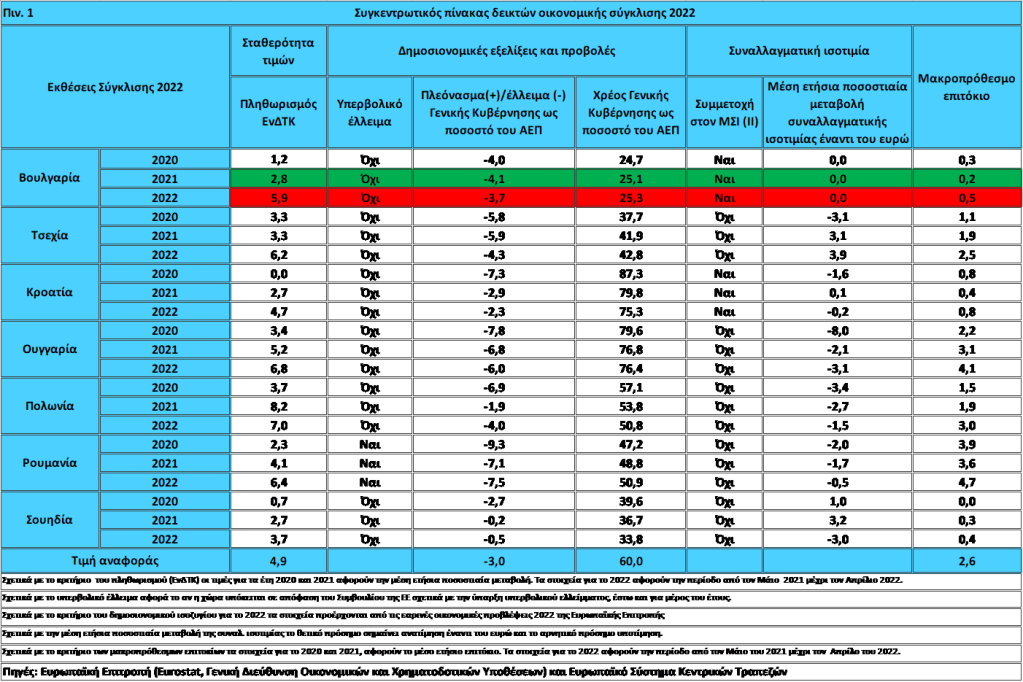

Στις εκθέσεις σύγκλισης αξιολογείται η κατάσταση σε όλες τις χώρες της ΕΕ που δεν έχουν ακόμη υιοθετήσει το ευρώ1, εξαιρουμένης της Δανίας για την οποία προβλέπεται «ρήτρα εξαίρεσης» στις Συνθήκες της ΕΕ, να μην συμμετάσχει στο Τρίτο Στάδιο της Οικονομικής και Νομισματικής Ένωσης (ΟΝΕ). Το προσαρτώμενο στις Συνθήκες Πρωτόκολλο (αριθ. 16) σχετικά με ορισμένες διατάξεις που αφορούν τη Δανία προβλέπει ότι, εν όψει της γνωστοποίησης στην οποία προέβη η κυβέρνηση της Δανίας προς το Συμβούλιο στις 3 Νοεμβρίου 1993, η χώρα βρίσκεται υπό καθεστώς εξαίρεσης και η διαδικασία κατάργησης της παρέκκλισης θα τεθεί σε εφαρμογή μόνο εάν το ζητήσει η Δανία. Από το 1998 και εξής δεν έχει πραγματοποιηθεί καμία αξιολόγηση της σύγκλισης της Δανίας, λόγω του ειδικού καθεστώτος της συγκεκριμένης χώρας. Μέχρις ότου η Δανία γνωστοποιήσει στο Συμβούλιο ότι προτίθεται να υιοθετήσει το ευρώ, δεν είναι αναγκαία η νομική ενσωμάτωση της Danmarks Nationalbank στο Ευρωσύστημα, ούτε χρειάζεται να προσαρμοστούν διατάξεις της δανικής νομοθεσίας. Κατά συνέπεια, οι εκθέσεις σύγκλισης πρέπει να παρέχονται για τη Δανία μόνο εάν το ζητήσει η χώρα. Δεδομένης της απουσίας τέτοιου αιτήματος, οι εκθέσεις Σύγκλισης 2022 εξετάζουν τις ακόλουθες χώρες: Βουλγαρία, Τσεχική Δημοκρατία, Κροατία, Ουγγαρία, Πολωνία, Ρουμανία και Σουηδία. Και οι επτά χώρες έχουν δεσμευτεί βάσει της ΣΛΕΕ να υιοθετήσουν το ευρώ, κάτι που σημαίνει ότι πρέπει να επιδιώξουν να εκπληρώσουν τα επονομαζόμενα «κριτήρια σύγκλισης», δηλαδή τις οικονομικές και νομικές προϋποθέσεις που συμφωνήθηκαν στη Συνθήκη του Μάαστριχτ το 1992, για αυτό ονομάζονται επίσης και «κριτήρια του Μάαστριχτ».

Τα κριτήρια σύγκλισης

Τα κριτήρια σύγκλισης εξασφαλίζουν ότι ένα κράτος μέλος είναι έτοιμο να υιοθετήσει το ευρώ και ότι η ένταξή του στην ευρωζώνη δεν συνεπάγεται οικονομικούς κινδύνους ούτε για το ίδιο το κράτος μέλος ούτε για ολόκληρη τη ζώνη του ευρώ. Υπάρχουν 4 κριτήρια οικονομικής σύγκλισης τα οποία ορίζονται στο άρθρο 140, παράγραφος 1 της ΣΛΕΕ:

1. Σταθερότητα των τιμών. Το ποσοστό του πληθωρισμού δεν μπορεί να υπερβαίνει περισσότερο από 1,5% τον δείκτη των 3 κρατών μελών με τις καλύτερες επιδόσεις.

2. Υγιή και βιώσιμα δημόσια οικονομικά. Το δημοσιονομικό έλλειμμα δεν μπορεί να υπερβαίνει το 3 % του ΑΕΠ (τιμή αναφοράς), εκτός εάν είτε ο λόγος αυτός σημειώνει ουσιαστική και συνεχή πτώση και έχει φθάσει σε επίπεδο παραπλήσιο της τιμής αναφοράς, είτε, εναλλακτικά, η υπέρβαση της τιμής αναφοράς είναι απλώς έκτακτη και προσωρινή και ο λόγος παραμένει κοντά στην τιμή αναφοράς. Επίσης το δημόσιο χρέος δεν μπορεί να υπερβαίνει το 60 % του ΑΕΠ (τιμή αναφοράς), εκτός εάν ο λόγος μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό.

3. Μακροπρόθεσμα επιτόκια. Το μακροπρόθεσμο επιτόκιο δεν πρέπει να υπερβαίνει πάνω από 2% τον δείκτη των 3 κρατών μελών με τις καλύτερες επιδόσεις από την άποψη της σταθερότητας των τιμών.

4. Σταθερότητα των συναλλαγματικών ισοτιμιών. Η υποψήφια χώρα πρέπει να συμμετέχει στον μηχανισμό συναλλαγματικών ισοτιμιών (ΜΣΙ ΙΙ) για 2 τουλάχιστον έτη χωρίς σοβαρές αποκλίσεις από την κεντρική ισοτιμία του ΜΣΙ ΙΙ και χωρίς υποτίμηση της κεντρικής διμερούς ισοτιμίας του νομίσματός της έναντι του ευρώ κατά την ίδια περίοδο.

Τα τέσσερα κριτήρια που αναφέρονται στο άρθρο 140, παράγραφος 1 της ΣΛΕΕ και το χρονικό διάστημα κατά το οποίο πρέπει αυτά να επιτευχθούν, αναπτύσσονται περαιτέρω σε πρωτόκολλο (αριθ. 13) προσαρτημένο στις Συνθήκες.

Η τελευταία παράγραφος του άρθρου 140 παράγραφος 1 της ΣΛΕΕ ορίζει ότι οι εκθέσεις της Ευρωπαϊκής Επιτροπής και της ΕΚΤ λαμβάνουν υπόψη, εκτός από τα τέσσερα βασικά κριτήρια, τα αποτελέσματα της ολοκλήρωσης των αγορών, την κατάσταση και την εξέλιξη των ισοζυγίων τρεχουσών συναλλαγών, του κόστους εργασίας ανά μονάδα προϊόντος και άλλων δεικτών τιμών.

Επίσης οι εκθέσεις εξετάζουν εάν η εθνική νομοθεσία κάθε κράτους μέλους, για το οποίο ισχύει παρέκκλιση συμπεριλαμβανομένου του καταστατικού της εθνικής κεντρικής τράπεζάς του, συμβιβάζεται με το άρθρο 130 της ΣΛΕΕ περί ανεξαρτησίας των κεντρικών τραπεζών και του άρθρου 131 περί συμβατότητας της εθνικής νομοθεσίας, συμπεριλαμβανομένου του καταστατικού της εθνικής κεντρικής του τράπεζας, με τις Συνθήκες και το καταστατικό του Ευρωπαϊκού συστήματος κεντρικών τραπεζών (ΕΣΚΤ) και της ΕΚΤ. Αυτή η προβλεπόμενη στη Συνθήκη υποχρέωση, στην οποία υπόκεινται τα κράτη-μέλη με παρέκκλιση, είναι γνωστή και ως «νομική σύγκλιση».

Kατευθυντήριες αρχές κατά την εφαρμογή των κριτηρίων σύγκλισης

Στις Εκθέσεις Σύγκλισης χρησιμοποιούνται μια σειρά από κατευθυντήριες αρχές κατά την εφαρμογή των κριτηρίων σύγκλισης. Πρώτον, τα επιμέρους κριτήρια ερμηνεύονται συσταλτικά και εφαρμόζονται αυστηρά. Το σκεπτικό αυτής της αρχής είναι ότι τα κριτήρια αποσκοπούν κυρίως στο να εξασφαλίσουν ότι στη ζώνη του ευρώ θα μπορούν να συμμετέχουν μόνο όσα κράτη-μέλη έχουν οικονομικές συνθήκες που συντελούν στη διατήρηση της σταθερότητας των τιμών και στη συνοχή της ζώνης του ευρώ. Δεύτερον, τα κριτήρια σύγκλισης αποτελούν μια συνεκτική και ολοκληρωμένη δέσμη και πρέπει να πληρούνται όλα ανεξαιρέτως. Η Συνθήκη παραθέτει τα κριτήρια ως ισότιμα και δεν τα ιεραρχεί. Τρίτον, τα κριτήρια σύγκλισης πρέπει να πληρούνται σύμφωνα με πραγματικά στοιχεία. Τέταρτον, η εφαρμογή των κριτηρίων σύγκλισης πρέπει να είναι ομοιόμορφη, διαφανής και απλή. Επιπλέον, κατά την εξέταση της συμμόρφωσης προς τα κριτήρια σύγκλισης, βασικός παράγοντας είναι η διατηρησιμότητα, καθώς η σύγκλιση πρέπει να έχει διάρκεια και να μην είναι βραχύβια. Για τον λόγο αυτό, στις αξιολογήσεις κατά χώρα αναλύεται και η διατηρησιμότητα της σύγκλισης.

Σύμφωνα με τα παραπάνω, οι οικονομικές εξελίξεις των χωρών εξετάζονται βάσει αναδρομικών στοιχείων που καλύπτουν κατ’ αρχήν την τελευταία δεκαετία. Αυτό βοηθά να διαπιστωθεί ακριβέστερα κατά πόσον η πρόοδος που έχει επιτευχθεί είναι αποτέλεσμα πραγματικών διαρθρωτικών προσαρμογών και, κατ’ επέκταση, να αξιολογηθεί καλύτερα η διατηρησιμότητα της οικονομικής σύγκλισης.

Σχετικά με το κριτήριο της σταθερότητας των τιμών: Το άρθρο 1 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της σταθερότητας των τιμών, που αναφέρεται στο άρθρο 140, παράγραφος 1, πρώτη περίπτωση, της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, σημαίνει ότι ένα κράτος μέλος έχει σταθερές επιδόσεις στο θέμα των τιμών και μέσο ποσοστό πληθωρισμού, καταγεγραμμένο επί ένα έτος πριν από τον έλεγχο, που δεν υπερβαίνει εκείνο των τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών, περισσότερο από 1,5 ποσοστιαία μονάδα. Ο πληθωρισμός υπολογίζεται βάσει του δείκτη τιμών καταναλωτή (ΔΤΚ) σε συγκρίσιμη βάση, λαμβανομένων υπόψη των διαφορών των εθνικών ορισμών».

Στο πλαίσιο των Εκθέσεων, της Επιτροπής και της ΕΚΤ εφαρμόζονται οι διατάξεις της Συνθήκης ως εξής:

Πρώτον, όσον αφορά το «μέσο ποσοστό πληθωρισμού, καταγεγραμμένο επί ένα έτος πριν από τον έλεγχο», ο ρυθμός πληθωρισμού υπολογίστηκε με βάση τη μεταβολή του μέσου όρου του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) για το τελευταίο διαθέσιμο δωδεκάμηνο έναντι του μέσου όρου του προηγούμενου δωδεκαμήνου. Έτσι, σχετικά με τον ρυθμό πληθωρισμού, ως περίοδος αναφοράς στις Εκθέσεις του 2022 λαμβάνεται το διάστημα Μαΐου 2021 – Απριλίου 2022.

Δεύτερον, η έννοια των «τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών», που χρησιμοποιείται για να προσδιοριστεί η τιμή αναφοράς, εφαρμόστηκε με βάση τον απλό αριθμητικό μέσο όρο των ρυθμών πληθωρισμού των εξής τριών κρατών-μελών: Γαλλία (3,2%), Φινλανδία (3,3%) και Ελλάδα (3,6%). Άρα ο απλός αριθμητικός μέσος των ποσοστών πληθωρισμού των τριών κρατών μελών είναι 3,4% και, αφού προστεθεί 1,5 εκατοστιαία μονάδα, προκύπτει τιμή αναφοράς 4,9% (βλ. πιν.1). Υπενθυμίζεται ότι, βάσει της Συνθήκης, οι επιδόσεις της οικονομίας μιας χώρας ως προς τον πληθωρισμό εξετάζονται σε σχετικούς όρους, δηλ. σε σχέση με τις εξελίξεις σε άλλα κράτη-μέλη. Έτσι, στο κριτήριο της σταθερότητας των τιμών λαμβάνεται υπόψη το γεγονός ότι κοινές διαταραχές (που προκύπτουν π.χ. από τις διεθνείς τιμές των εμπορευμάτων) μπορούν προσωρινά να ωθήσουν τον πληθωρισμό σε επίπεδα που δεν συνάδουν με τον στόχο που έχει τεθεί από την κεντρική τράπεζα. Στις εκθέσεις σύγκλισης από το 2010 έως και 2018, εφαρμόστηκε η προσέγγιση των «ακραίων περιπτώσεων» προκειμένου να αντιμετωπιστούν κατάλληλα πιθανές σημαντικές στρεβλώσεις στην εξέλιξη του πληθωρισμού σε επιμέρους χώρες. Ένα κράτος-μέλος θεωρείται ότι αποτελεί ακραία περίπτωση όταν πληρούνται οι εξής δύο προϋποθέσεις: πρώτον, ο δωδεκάμηνος ρυθμός πληθωρισμού είναι σημαντικά χαμηλότερος από τους συγκρίσιμους ρυθμούς πληθωρισμού άλλων κρατών-μελών και, δεύτερον, οι εξελίξεις των τιμών στο εν λόγω κράτος-μέλος έχουν επηρεαστεί έντονα από έκτακτους παράγοντες. Έτσι για παράδειγμα στις Εκθέσεις του 2022, οι ρυθμοί πληθωρισμού της Μάλτας και της Πορτογαλίας έχουν εξαιρεθεί από τον υπολογισμό της τιμής αναφοράς, καθώς και στις δύο χώρες οι ρυθμοί πληθωρισμού ήταν σημαντικά χαμηλότεροι (2,1% και 2,6%, αντίστοιχα) έναντι των συγκρίσιμων ρυθμών πληθωρισμού σε άλλα κράτη-μέλη κατά την περίοδο αναφοράς, ενώ και στις δύο περιπτώσεις αυτό οφειλόταν σε έκτακτους παράγοντες.

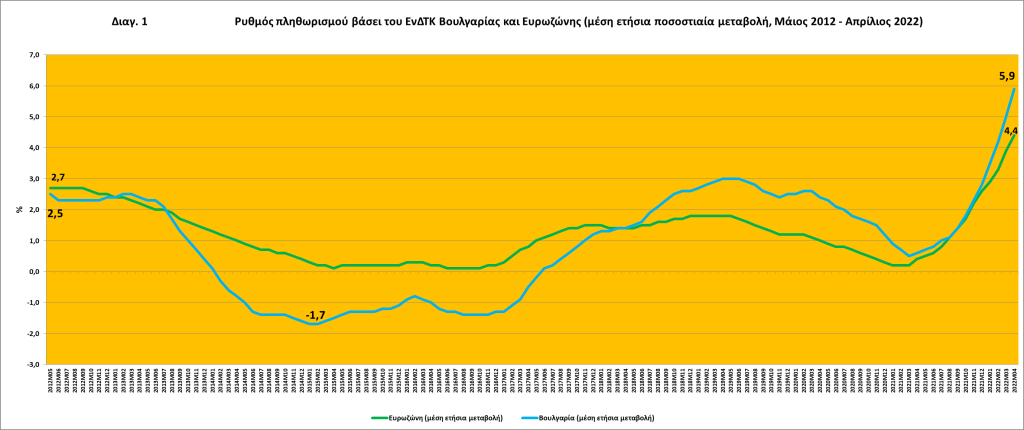

Τον Απρίλιο του 2022, πέντε από τις επτά χώρες που εξετάζονται στις παρούσες εκθέσεις κατέγραψαν μέσο δωδεκάμηνο ρυθμό πληθωρισμού υψηλότερο από την τιμή αναφοράς 4,9% για το κριτήριο της σταθερότητας των τιμών. Με το ξέσπασμα της πανδημίας COVID-19, ο πληθωρισμός επιβραδύνθηκε σημαντικά στη ζώνη του ευρώ το 2020, πριν αυξηθεί απότομα το 2021, κυρίως λόγω των ισχυρών αυξήσεων στις τιμές της ενέργειας, ιδιαίτερα στο τέλος του 2021, των προβλημάτων εφοδιασμού που προκλήθηκαν από την πανδημία και των ισχυρών αυξήσεων της παγκόσμιας ζήτησης για αγαθά. Από την προηγούμενη Έκθεση Σύγκλισης, στις περισσότερες από τις υπό εξέταση χώρες ο πληθωρισμός ακολούθησε παρόμοια πορεία, αλλά μεταξύ Μαΐου 2021 και Απριλίου 2022 ο πληθωρισμός ήταν υψηλότερος στη Βουλγαρία, την Τσεχική Δημοκρατία, την Ουγγαρία, την Πολωνία και τη Ρουμανία, αντανακλώντας τις υψηλότερες τιμές των τροφίμων και της ενέργειας, καθώς και τη στενότητα της αγοράς εργασίας. Σε αυτό το πλαίσιο, αυτές οι πέντε χώρες κατέγραψαν ρυθμούς πληθωρισμού πολύ πάνω από την τιμή αναφοράς, ενώ οι ρυθμοί πληθωρισμού ήταν χαμηλότεροι από την τιμή αναφοράς στην Κροατία και πολύ χαμηλότεροι από αυτήν στη Σουηδία. Από τις αρχές του 2022, η σύγκρουση μεταξύ Ρωσίας και Ουκρανίας έχει προσθέσει πληθωριστικές πιέσεις μέσω των υψηλότερων τιμών της ενέργειας και των εμπορευμάτων. Κατά συνέπεια, ο πληθωρισμός αυξήθηκε περαιτέρω σε όλες τις υπό εξέταση χώρες στις αρχές του 2022, αν και σε διαφορετικούς βαθμούς.

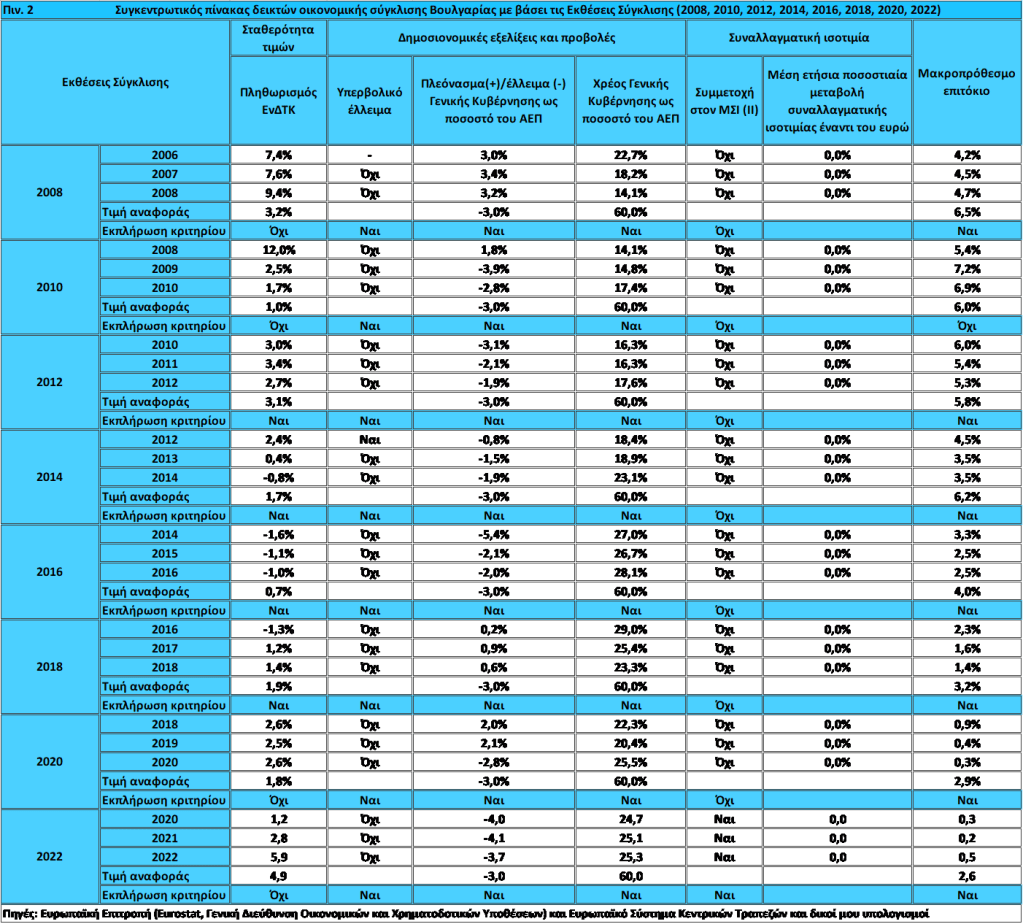

Τον Απρίλιο του 2022 ο μέσος δωδεκάμηνος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ στη Βουλγαρία ήταν 5,9%, δηλαδή πάνω από την τιμή αναφοράς του 4,9% για το κριτήριο της σταθερότητας των τιμών (βλ. πιν.1 και πιν. 2).

Την τελευταία δεκαετία ο μέσος δωδεκάμηνος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ κυμάνθηκε σε σχετικά μεγάλο εύρος, από -1,7% έως 5,9%, και ο μέσος όρος για την περίοδο εκείνη ήταν συγκρατημένος και διαμορφώθηκε στο 0,9%.

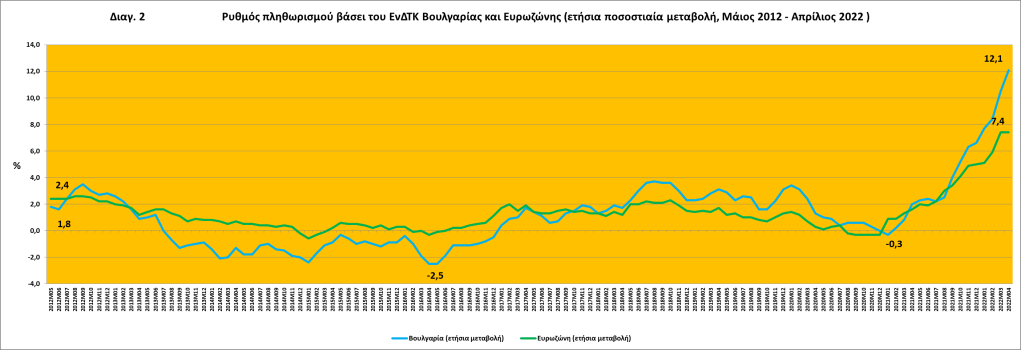

Η υποχώρηση των πιέσεων από τις τιμές των βασικών πρώτων υλών, σε συνδυασμό με την υποτονική εσωτερική και εξωτερική ζήτηση, οδήγησαν σε σταδιακή υποχώρηση του πληθωρισμού το 2012 κατά μέσο όρο σε 2,5%. Εκτός από το χαμηλό επίπεδο του υποκείμενου ρυθμού πληθωρισμού, οι σημαντικές μειώσεις των διοικητικά καθοριζόμενων τιμών, η υποχώρηση των τιμών των υπηρεσιών μεταφορών και υγείας, καθώς και η πτώση των τιμών των ειδών διατροφής λόγω καλής εσοδείας, συνέβαλαν περαιτέρω στη διαμόρφωση του πληθωρισμού σε ακόμη χαμηλότερα επίπεδα (1,8%), το 2013. Από τον Φεβρουάριο του 2014 και για 40 μήνες, μέχρι και τον Μάιο του 2017, η Βουλγαρία θα βυθιστεί σε αποπληθωρισμό, κατά μέσο όρο, σε μείον 1,2%. Ο μέσος ετήσιος πληθωρισμός επιστρέφει σε θετικό πρόσημο από τον Ιούνιο του 2017. Η ισχυρή οικονομική ανάπτυξη και η μείωση της ανεργίας, σε συνδυασμό με τη μακροπρόθεσμη μείωση του πληθυσμού σε ηλικία εργασίας, καθώς και διάφοροι διοικητικοί και πολιτικοί παράγοντες, οδήγησαν σε απότομη αύξηση των ονομαστικών μισθών και του κόστους εργασίας ανά μονάδα προϊόντος, αν και με βραδύτερο ρυθμό από ό,τι πριν από την οικονομική κρίση. Το 2018, το 2019 και το πρώτο τρίμηνο του 2020 ο πληθωρισμός βάσει του ΕνΔΤΚ αυξήθηκε περαιτέρω, λόγω της ανοδικής πίεσης τόσο από την ισχυρή εγχώρια ζήτηση λόγω της ισχυρής αύξησης των μισθών και των αυξήσεων στις τιμές των τροφίμων και των υπηρεσιών. Στη συνέχεια, η συρρίκνωση της βουλγαρικής οικονομίας ως αποτέλεσμα της πανδημίας του κορωνοϊού (COVID-19) και οι μειώσεις των τιμών του πετρελαίου και της ενέργειας διατήρησαν τον πληθωρισμό σε χαμηλά επίπεδα.

Ο ετήσιος ρυθμός του μειώθηκε από 1,3% τον Απρίλιο του 2020 σε -0,3% τον Ιανουάριο του 2021 (βλ. διαγ. 2). Η μείωση οφείλεται κυρίως στον αποπληθωρισμό των τιμών των μη επεξεργασμένων ειδών διατροφής και στους χαμηλούς ρυθμούς πληθωρισμού στις τιμές των επεξεργασμένων ειδών διατροφής. Οι τιμές του κρέατος και των προϊόντων κρέατος μειώθηκαν μετά την αύξηση των τιμών το 2019 που προκλήθηκε από την αφρικανική πανώλη των χοίρων, συμβάλλοντας στον χαμηλότερο πληθωρισμό των διατροφικών αγαθών. Στην επιτάχυνση του πληθωρισμού το 2021 συμμετέχουν όλες οι συνιστώσες του. Οι τιμές των καυσίμων είχαν συνεισφορά 3,5 ποσοστιαίων μονάδων στον ετήσιο πληθωρισμό τον Δεκέμβριο του 2021.

Ο βασικός πληθωρισμός (μετρούμενος ως πληθωρισμός ΕνΔΤΚ εξαιρουμένης της ενέργειας και των μη επεξεργασμένων ειδών διατροφής) βρισκόταν σε πτωτική πορεία από τον Απρίλιο του 2020, φθάνοντας στο 0,6% τον Αύγουστο του 2021. Στη συνέχεια επιταχύνθηκε απότομα τον Σεπτέμβριο του 2021 και έφτασε στο 3,9% τον Δεκέμβριο του 2021. Ο βασικός πληθωρισμός παρέμεινε υψηλότερος του γενικού πληθωρισμού για ένα έτος από τον Απρίλιο του 2020 και στη συνέχεια ξεπεράστηκε από τον γενικό πληθωρισμό λόγω των αυξήσεων των τιμών της ενέργειας. Ο ετήσιος πληθωρισμός στα επεξεργασμένα είδη διατροφής ήταν ο σημαντικότερος καθοριστικός παράγοντας της δυναμικής του βασικού πληθωρισμού. Επιβραδύνθηκε από 4,9% τον Απρίλιο του 2020 σε 1,3% τον Μάρτιο του 2021 και στη συνέχεια επιταχύνθηκε από τον Σεπτέμβριο του 2021. Η αύξηση των τιμών των επεξεργασμένων ειδών διατροφής το 4ο τρίμηνο του 2021 οφείλεται σε παράγοντες ώθησης κόστους, όπως οι υψηλότερες τιμές της ενέργειας και της γεωργικής παραγωγής αυτήν την περίοδο.

Ο μέσος ετήσιος πληθωρισμός στις υπηρεσίες επιβραδύνθηκε το 2020 και το 2021. Η ασθενέστερη εποχική ζήτηση για υπηρεσίες ταξιδιού, εστίασης και διαμονής το καλοκαίρι άσκησε σημαντική καθοδική πίεση στις τιμές των υπηρεσιών το 2020 και το 2021. Η μείωση των τιμών στον τομέα των ξενοδοχείων και των εστιατορίων ενισχύθηκε επίσης από την καθοδική προσαρμογή των μισθών κατά τους μήνες του lockdown. Η δυναμική των τιμών στα βιομηχανικά αγαθά εκτός ενέργειας είχε αμελητέα επίδραση στον γενικό πληθωρισμό το 2020 και το μεγαλύτερο μέρος του 2021. Προς τα τέλη του 2021, οι τιμές αυτής της συνιστώσας άρχισαν επίσης να αυξάνονται.

Το μερίδιο των διοικητικά καθορισμένων τιμών στο καλάθι του ΕνΔΤΚ είναι σχετικά υψηλό, γύρω στο 17%, σε σύγκριση με 13% στη ζώνη του ευρώ. Οι ρυθμιζόμενες τιμές του ηλεκτρικού ρεύματος της θέρμανσης και του νερού ακολουθούν ένα εποχιακό μοτίβο, καθώς συνήθως επικαιροποιούνται στις αρχές του έτους ή τους καλοκαιρινούς μήνες. Ο πληθωρισμός των διοικητικά καθορισμένων τιμών επιταχύνθηκε από 1,7% το 2020 σε 2,4% το 2021 λόγω της αύξησης των τιμών της ενέργειας. Η Εθνοσυνέλευση επέβαλε μορατόριουμ στις μελλοντικές αυξήσεις στην τιμή της παροχής ηλεκτρικής ενέργειας, κεντρικής θέρμανσης και νερού τον Δεκέμβριο του 2021. Το μορατόριουμ έληξε στα τέλη Μαρτίου 2022. Εν τω μεταξύ, η κυβέρνηση εισήγαγε προγράμματα στήριξης για επιχειρήσεις, επιχειρήσεις κοινής ωφέλειας και οικιακούς καταναλωτές φυσικού αερίου.

Σύμφωνα με τις εαρινές οικονομικές προβλέψεις 2022 της Ευρωπαϊκής Επιτροπής, ο μέσος ετήσιος ρυθμός πληθωρισμού θα αυξηθεί σε περίπου 11,9% το 2022, πριν μειωθεί στο 5,0% το 2023. Ωστόσο, οι προβλέψεις υπόκεινται σε σημαντική αβεβαιότητα υπό το πρίσμα του πολέμου Ρωσίας-Ουκρανίας. Η συνέχισή του θα προκαλέσει εκτίναξη των ήδη υψηλών τιμών της ενέργειας, αλλά και των τιμών των βιομηχανικών μετάλλων και των τροφίμων. Μέσω της μετακύλισης του αυξημένου κόστους παραγωγής και μεταφοράς στις τελικές τιμές, τροφοδοτείται ο πληθωρισμός, που επιδρά αρνητικά στο πραγματικό διαθέσιμο εισόδημα των καταναλωτών.

Πάντως μακροπρόθεσμα, σύμφωνα με τις Εκθέσεις Σύγκλισης της ΕΚΤ και της Ευρωπαϊκής Επιτροπής, υπάρχουν ανησυχίες για τη βιωσιμότητα της σύγκλισης του πληθωρισμού στη Βουλγαρία με αυτόν της Ευρωζώνης. Λαμβάνοντας υπόψη ότι το επίπεδο των τιμών καταναλωτή στη Βουλγαρία ήταν περίπου στο 55% του μέσου όρου της ζώνης του ευρώ το 2020, αυτό σημαίνει ότι για να συγκλίνουν τα επίπεδα των τιμών της Βουλγαρίας με αυτά της Ευρωζώνης θα πρέπει να διατηρηθεί τα επόμενα χρόνια θετικός διαφορικός πληθωρισμός και μάλιστα με αυξητικούς ρυθμούς. Αυτό όμως σημαίνει να διατηρείται απόκλιση και όχι σύγκλιση του βουλγαρικού πληθωρισμού με τον πληθωρισμό της ζώνης του Ευρώ. Αυτό σημαίνει αδυναμία της Βουλγαρίας να καλύψει το κριτήριο της σταθερότητας των τιμών.

Σχετικά με το κριτήριο της σταθερότητας των δημόσιων οικονομικών: Το άρθρο 2 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της δημοσιονομικής κατάστασης, που αναφέρεται στο άρθρο 140, παράγραφος 1, δεύτερη περίπτωση της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, σημαίνει ότι τη στιγμή της εξέτασης δεν έχει ληφθεί απόφαση του Συμβουλίου για το κράτος μέλος, όπως αναφέρεται στο άρθρο 126, παράγραφος 6 της εν λόγω Συνθήκης, όσον αφορά την ύπαρξη υπερβολικού ελλείμματος».

Το άρθρο 126 περιγράφει τη διαδικασία του υπερβολικού ελλείμματος (ΔΥΕ). Σύμφωνα με το άρθρο 126 (2) και (3), η Ευρωπαϊκή Επιτροπή συντάσσει έκθεση εάν ένα κράτος-μέλος δεν εκπληρώνει τους όρους περί δημοσιονομικής πειθαρχίας, ειδικότερα εάν: (1) ο λόγος του προβλεπόμενου ή υφιστάμενου δημοσιονομικού ελλείμματος προς το ΑΕΠ υπερβαίνει μια τιμή αναφοράς (που σύμφωνα με το Πρωτόκολλο για τη ΔΥΕ ορίζεται σε 3% του ΑΕΠ), εκτός εάν: (α) ο λόγος αυτός σημειώνει ουσιαστική και συνεχή πτώση και έχει φθάσει σε επίπεδο παραπλήσιο της τιμής αναφοράς, είτε, εναλλακτικά, (β) η υπέρβαση της τιμής αναφοράς είναι απλώς έκτακτη και προσωρινή και ο λόγος παραμένει κοντά στην τιμή αναφοράς, (2) ο λόγος του δημόσιου χρέους προς το ΑΕΠ υπερβαίνει μια τιμή αναφοράς (που σύμφωνα με το Πρωτόκολλο για τη ΔΥΕ ορίζεται σε 60% του ΑΕΠ), εκτός εάν ο λόγος μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό. Επιπλέον, η έκθεση της Ευρωπαϊκής Επιτροπής πρέπει να λαμβάνει υπόψη κατά πόσον το δημοσιονομικό έλλειμμα υπερβαίνει τις δαπάνες δημοσίων επενδύσεων, καθώς και όλους τους άλλους σχετικούς παράγοντες, συμπεριλαμβανόμενης της μεσοπρόθεσμης οικονομικής και δημοσιονομικής κατάστασης του κράτους-μέλους. Η Ευρωπαϊκή Επιτροπή δύναται επίσης να συντάξει έκθεση εάν, μολονότι πληρούνται τα κριτήρια, θεωρεί ότι υπάρχει σε ένα κράτος-μέλος κίνδυνος υπερβολικού ελλείμματος. Η Οικονομική και Δημοσιονομική Επιτροπή διατυπώνει γνώμη βάσει της έκθεσης της Ευρωπαϊκής Επιτροπής. Τέλος, σύμφωνα με το άρθρο 126 (6), το Συμβούλιο της ΕΕ, με βάση σύσταση της Επιτροπής και αφού λάβει υπόψη τυχόν παρατηρήσεις του κράτους- μέλους, αποφαίνεται με ειδική πλειοψηφία, εξαιρουμένου του ενδιαφερόμενου κράτους-μέλους, και μετά από συνολική εκτίμηση, αν υφίσταται ή όχι υπερβολικό έλλειμμα στο εν λόγω κράτος-μέλος.

Οι διατάξεις του άρθρου 126 της Συνθήκης αποσαφηνίζονται περαιτέρω με τον Κανονισμό (ΕΚ) αριθ. 1467/97 του Συμβουλίου, όπως τροποποιήθηκε από τον Κανονισμό (ΕΕ) αριθ. 1177/2011 του Συμβουλίου, ο οποίος μεταξύ άλλων:

α) Επιβεβαιώνει ότι το κριτήριο του χρέους είναι ισότιμο με το κριτήριο του ελλείμματος και το θέτει σε ισχύ, επιτρέποντας παράλληλα τριετή μεταβατική περίοδο για τα κράτη-μέλη που εξήλθαν από ΔΥΕ οι οποίες ενεργοποιήθηκαν πριν από το 2011. Το άρθρο 2(1α) του Κανονισμού προβλέπει ότι ο λόγος του δημόσιου χρέους προς το ΑΕΠ, εφόσον υπερβαίνει την τιμή αναφοράς, θεωρείται ότι μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό, εάν η διαφορά σε σχέση με την τιμή αναφοράς μειώθηκε κατά την προηγούμενη τριετία σε μέσο ποσοστό ενός εικοστού κατ’ έτος, που αποτελεί ενδεικτικό ποσοστό με βάση τις μεταβολές της προηγούμενης τριετίας για την οποία υπάρχουν διαθέσιμα στοιχεία. Η απαίτηση βάσει του κριτηρίου του χρέους θεωρείται επίσης ότι πληρούται, εάν οι δημοσιονομικές προβλέψεις της Ευρωπαϊκής Επιτροπής δείχνουν ότι η απαιτούμενη μείωση της διαφοράς θα σημειωθεί στη διάρκεια μιας ορισμένης τριετίας. Κατά την εφαρμογή του ενδεικτικού ποσοστού προσαρμογής του λόγου του χρέους πρέπει να ληφθεί υπόψη η επίδραση του οικονομικού κύκλου στον ρυθμό μείωσης του χρέους,

β) Aναφέρει λεπτομερώς ποιους σχετικούς παράγοντες πρέπει να λαμβάνει υπόψη η Ευρωπαϊκή Επιτροπή όταν καταρτίζει έκθεση σύμφωνα με το άρθρο 126 (3) της Συνθήκης. Και το κυριότερο, εξειδικεύει ορισμένους παράγοντες που θεωρούνται χρήσιμοι για την αξιολόγηση της εξέλιξης της μεσοπρόθεσμης οικονομικής και δημοσιονομικής κατάστασης, καθώς και της εξέλιξης της μεσοπρόθεσμης κατάστασης του δημόσιου χρέους.

Επιπλέον, η Συνθήκη για τη Σταθερότητα, τον Συντονισμό και τη Διακυβέρνηση στην Οικονομική και Νομισματική Ένωση (ΣΣΣΔ), η οποία στηρίζεται στις διατάξεις του ενισχυμένου Συμφώνου Σταθερότητας και Ανάπτυξης, τέθηκε σε ισχύ την 1η Ιανουαρίου 2013. Ο Τίτλος ΙΙΙ (Δημοσιονομικό Σύμφωνο) προβλέπει, μεταξύ άλλων, έναν δεσμευτικό δημοσιονομικό κανόνα ώστε να εξασφαλίζεται ότι ο προϋπολογισμός της Γενικής κυβέρνησης θα είναι ισοσκελισμένος ή πλεονασματικός. Αυτός ο κανόνας θεωρείται ότι τηρείται αν το ετήσιο διαρθρωτικό αποτέλεσμα αντιστοιχεί στον ανά χώρα καθορισθέντα μεσοπρόθεσμο στόχο και δεν υπερβαίνει, σε διαρθρωτικούς όρους, έλλειμμα ίσο με 0,5% του ΑΕΠ. Αν ο λόγος του χρέους της Γενικής κυβέρνησης είναι σημαντικά χαμηλότερος από το 60% του ΑΕΠ και οι κίνδυνοι για την πιο μακροπρόθεσμη διατηρησιμότητα των δημόσιων οικονομικών είναι περιορισμένοι, ο μεσοπρόθεσμος στόχος μπορεί να φθάσει σε διαρθρωτικό έλλειμμα που δεν υπερβαίνει το 1% του ΑΕΠ. Η ΣΣΣΔ περιλαμβάνει επίσης τον κανόνα σχετικά με το ενδεικτικό ποσοστό μείωσης του χρέους ο οποίος εμπεριέχεται στον Κανονισμό (ΕΕ) αριθ. 1177/2011 του Συμβουλίου που τροποποιεί τον Κανονισμό (ΕΚ) αριθ. 1467/97 του Συμβουλίου. Τα συμβαλλόμενα κράτη-μέλη υποχρεούνται να ενσωματώσουν στο σύνταγμά τους – ή σε ισοδύναμο νόμο με αυξημένη τυπική ισχύ σε σύγκριση με τον νόμο για τον ετήσιο προϋπολογισμό – τους θεσπιζόμενους δημοσιονομικούς κανόνες, μαζί με έναν αυτόματο διορθωτικό μηχανισμό σε περίπτωση απόκλισης από τον δημοσιονομικό στόχο.

Σε περιόδους σοβαρής επιβράδυνσης της οικονομικής δραστηριότητας στη ζώνη του ευρώ ή στην Ένωση συνολικά, με βάση τον Κανονισμό (ΕΚ) αριθ. 1466/97 και τον Κανονισμό (ΕΚ) αριθ. 1467/97, υπάρχει η πρόβλεψη ενεργοποίησης της λεγόμενης «γενικής ρήτρας διαφυγής», η οποία αν και δεν αναστέλλει τις διαδικασίες του Συμφώνου Σταθερότητας και Ανάπτυξης (ΣΣΑ), παρείχε στα κράτη μέλη τη δημοσιονομική ευελιξία για να αντιμετωπίσουν μια γενικευμένη κρίση, επιτρέποντας να αποκλίνουν προσωρινά από την πορεία προσαρμογής προς την επίτευξη του μεσοπρόθεσμου στόχου κάθε κράτους μέλους, εφόσον δεν τίθεται σε κίνδυνο η διατηρησιμότητα των δημόσιων οικονομικών, μεσοπρόθεσμα.

Η πανδημία COVID-19 προκάλεσε μείζονα κλυδωνισμό στην οικονομία ο οποίος έχει σημαντικό αρνητικό αντίκτυπο στην Ευρωπαϊκή Ένωση. Έτσι στην βιντεοδιάσκεψη που πραγματοποίησε με μέλη του Ευρωπαϊκού Συμβουλίου στις 17 Μαρτίου 2020, η Πρόεδρος της Επιτροπής ανακοίνωσε την ενεργοποίηση της γενικής ρήτρας διαφυγής. Στις 20 Ιουλίου 2020, το Συμβούλιο συνέστησε στα κράτη μέλη να εφαρμόσουν όλα τα αναγκαία μέτρα το 2020 και 2021 για να αντιμετωπίσουν αποτελεσματικά την πανδημία της COVID-19 και να στηρίξουν την οικονομία και την ανάκαμψη που θα ακολουθήσει. Έναν χρόνο αργότερα, στις 18 Ιουνίου 2021, το Συμβούλιο ενέκρινε συστάσεις δημοσιονομικής πολιτικής για το 2022. Οι κατευθύνσεις του Συμβουλίου θα μπορούσαν να συνοψιστούν ως εξής. Τα κράτη μέλη με χαμηλό/μεσαίο χρέος θα πρέπει να ακολουθήσουν ή να διατηρήσουν υποστηρικτικό δημοσιονομικό προσανατολισμό, ενώ τα κράτη μέλη με υψηλό χρέος θα πρέπει να χρησιμοποιήσουν τον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας – ΜΑΑ (Recovery and Resilience Facility – RRF)2 για τη χρηματοδότηση πρόσθετων επενδύσεων για τη στήριξη της ανάκαμψης, ενώ παράλληλα θα πρέπει να ακολουθήσουν συνετή δημοσιονομική πολιτική. Τα προσωρινά μέτρα έκτακτης ανάγκης που σχετίζονται με την πανδημία αναμένεται να καταργηθούν σταδιακά εντός του 2022, ακολουθώντας την προοδευτική εξομάλυνση της κατάστασης στον τομέα της δημόσιας υγείας. Ωστόσο, η αυξημένη αβεβαιότητα και οι έντονοι καθοδικοί κίνδυνοι για τις οικονομικές προοπτικές στο πλαίσιο του πολέμου στην Ουκρανία, οι άνευ προηγουμένου αυξήσεις των τιμών της ενέργειας και οι συνεχιζόμενες διαταραχές της αλυσίδας εφοδιασμού δικαιολογούν την παράταση της γενικής ρήτρας διαφυγής. Σύμφωνα με την εαρινή δέσμη μέτρων του Ευρωπαϊκού Εξαμήνου 2022 της Ευρωπαϊκής Επιτροπής η γενική ρήτρα διαφυγής του ΣΣΑ θα εξακολουθήσει να εφαρμόζεται το 2023 και θα απενεργοποιηθεί το 2024. Τούτο θα επιτρέψει στη δημοσιονομική πολιτική να προσαρμοστεί στην εξελισσόμενη κατάσταση για την αντιμετώπιση των άμεσων προκλήσεων που δημιουργεί η σημερινή κρίση.

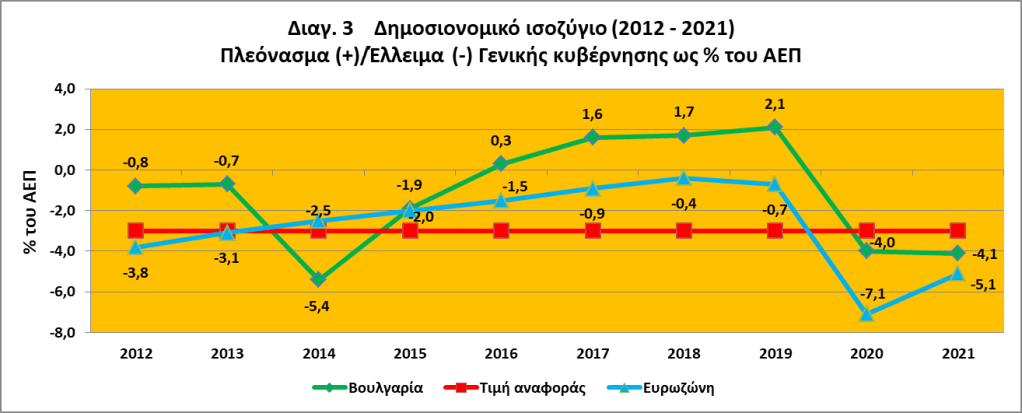

Κατά τη δημοσίευση των εκθέσεων του 2022, μόνο η Ρουμανία υπόκειται σε διαδικασία υπερβολικού ελλείμματος. Το έλλειμμα στη Ρουμανία υπερέβη την τιμή αναφοράς του 3% του ΑΕΠ το 2019 και κινήθηκε διαδικασία υπερβολικού ελλείμματος τον Απρίλιο του 2020. Η προθεσμία για τη διόρθωση του υπερβολικού ελλείμματος είναι το 2024. Αν και τέσσερις από τις υπό εξέταση χώρες υπερέβησαν την τιμή αναφοράς του ελλείμματος το 2021, δεν κινήθηκαν νέες διαδικασίες υπερβολικού ελλείμματος. Στον απόηχο της κρίσης του COVID-19, τα δημοσιονομικά ελλείμματα αυξήθηκαν απότομα σε όλες τις χώρες το 2020 και, εκτός από τη Σουηδία, παρέμειναν σε υψηλά επίπεδα το 2021.Τα ελλείμματα ήταν πολύ πάνω από την τιμή αναφοράς στη Βουλγαρία και την Τσεχική Δημοκρατία, ανερχόμενα σε 4,1% και 5,9 % του ΑΕΠ αντίστοιχα, και σημαντικά πάνω από την τιμή αναφοράς στην Ουγγαρία και τη Ρουμανία, που ανέρχονται σε 6,8% και 7,1% του ΑΕΠ αντίστοιχα. Το έλλειμμα στην Κροατία παρέμεινε ακριβώς κάτω από την τιμή αναφοράς στο 2,9% του ΑΕΠ και το έλλειμμα στην Πολωνία ήταν πολύ κάτω από αυτό στο 1,9% του ΑΕΠ. Η Σουηδία παρέμεινε κοντά σε έναν ισοσκελισμένο προϋπολογισμό (βλ. πιν. 1).

Για το 2022, η Ευρωπαϊκή Επιτροπή προβλέπει ότι ο λόγος του ελλείμματος προς το ΑΕΠ θα παραμείνει κάτω από την τιμή αναφοράς του 3% μόνο στην Κροατία (-2,3%) και τη Σουηδία (-0,5%), ενώ προβλέπεται να παραμείνει πάνω από αυτό στη Βουλγαρία (-3,7%) και την Πολωνία (-4%), πολύ πάνω από αυτό στην Τσεχική Δημοκρατία (-4,3%) και την Ουγγαρία (-6%) και σημαντικά πάνω από αυτό στη Ρουμανία (-7,5%). (βλ. πιν. 1).

Ο λόγος του δημόσιου χρέους προς το ΑΕΠ το 2021 ήταν πάνω από το επίπεδο του 2019 σε όλες τις υπό εξέταση χώρες, κυρίως λόγω της κρίσης του COVID-19. Ο δείκτης χρέους αυξήθηκε κατά 13,5 ποσοστιαίες μονάδες του ΑΕΠ στη Ρουμανία, 11,8 στην Τσεχική Δημοκρατία, 11,3 στην Ουγγαρία, 8,7 στην Κροατία, 8,2 στην Πολωνία, 5,1 στη Βουλγαρία και 1,8 στη Σουηδία. Με μια πιο μακροχρόνια προοπτική, μεταξύ 2012 και 2021 ο λόγος δημόσιου χρέους προς ΑΕΠ αυξήθηκε σημαντικά στη Ρουμανία (κατά 11,7 ποσοστιαίες μονάδες) στην Κροατία (κατά 10,4 ποσοστιαίες μονάδες) και στη Βουλγαρία (κατά 8,5 ποσοστιαίες μονάδες), ενώ μειώθηκε στις άλλες χώρες.

Για το 2022, η Ευρωπαϊκή Επιτροπή προβλέπει ότι ο λόγος χρέους προς το ΑΕΠ θα είναι πάνω από το 60% του ΑΕΠ στην Κροατία και την Ουγγαρία, ενώ στις άλλες υπό εξέταση χώρες τα επίπεδα χρέους θα είναι κάτω ή πολύ κάτω από αυτό το όριο (βλ. Πιν.1). Από τις δύο χώρες που έχουν δείκτη χρέους υψηλότερο της τιμής αναφοράς, η Ευρωπαϊκή Επιτροπή διαπίστωσε ότι η Κροατία τηρούσε την δημοσιονομική πειθαρχία μιας και ο δείκτης χρέους μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό (ενώ το 2020 ο δείκτης χρέους ήταν 87,3% την επόμενη χρονιά μειώθηκε κατά 7,5 ποσοστιαίες μονάδες και το 2022 προβλέπεται να διαμορφωθεί στο 75,3%). Άρα η Επιτροπή θεώρησε ότι η Κροατία εκπληρώνει το κριτήριο του χρέους. Από την άλλη η ανάλυση της Επιτροπής έδειξε ότι το κριτήριο του χρέους δεν είχε εκπληρωθεί από την Ουγγαρία, αν και τα επίπεδά του δείκτη βρίσκονται σε παραπλήσια επίπεδα με αυτά της Κροατίας (το 2020 είναι 79,6%, το 2021 είναι 76,8% και το 2022 προβλέπεται να είναι 76,4%, δηλαδή δεν μειώνεται επαρκώς. Ωστόσο, κατά την άποψη της Επιτροπής, η ανάγκη συμμόρφωσης με το σημείο αναφοράς για τη μείωση του χρέους δεν δικαιολογείται υπό τις τρέχουσες εξαιρετικές οικονομικές συνθήκες, καθώς θα συνεπαγόταν υπερβολικά απαιτητική δημοσιονομική προσπάθεια που θα έθετε σε κίνδυνο την ανάπτυξη. Για αυτό άλλωστε και η απόφαση για συνέχιση της γενικής ρήτρας διαφυγής του ΣΣΑ και για το 2023.

Το έτος αναφοράς 2021, ο προϋπολογισμός της γενικής κυβέρνησης της Βουλγαρίας κατέγραψε έλλειμμα 4,1% του ΑΕΠ, πάνω από την τιμή αναφοράς του ελλείμματος 3%. Ο λόγος του ακαθάριστου χρέους της γενικής κυβέρνησης προς το ΑΕΠ ήταν 25,1%, πολύ κάτω από την τιμή αναφοράς του 60% (βλ. πιν. 1 και διαγ. 3 και 4). Σε σύγκριση με το προηγούμενο έτος, το έλλειμμα της γενικής κυβέρνησης αυξήθηκε κατά 0,1 ποσοστιαίες μονάδες και ο δείκτης χρέους αυξήθηκε ελαφρά κατά 0,4 ποσοστιαίες μονάδες. Τα δημοσιονομικά ελλείμματα το 2020 και το 2021 επηρεάστηκαν σημαντικά από τις οικονομικές επιπτώσεις της πανδημίας COVID-19 και τα μέτρα δημοσιονομικής πολιτικής που ελήφθησαν ως απάντηση.

Στις 13 Ιουλίου 2010, το Συμβούλιο Ecofin αποφάσισε την ένταξη της Βουλγαρίας στην διαδικασία υπερβολικού ελλείμματος (ΔΥΕ), καθώς το 2009 ο λόγος του ελλείμματος της Γενικής κυβέρνησης ως ποσοστό του ΑΕΠ, υπερέβη την τιμή αναφοράς. Ο στόχος της διόρθωσης επετεύχθη εντός του 2011 και στις 22 Ιουνίου 2012, με απόφαση του Ecofin, η Βουλγαρία βγήκε από την ΔΥΕ. Έκτοτε η Βουλγαρία υπάγεται στο προληπτικό σκέλος του Συμφώνου Σταθερότητας και Ανάπτυξης. Κατά την περίοδο που ακολούθησε έως το 2019, το χρέος της γενικής κυβέρνησης ήταν πολύ κάτω από την τιμή αναφοράς του 60% του ΑΕΠ και το ισοζύγιο της γενικής κυβέρνησης παραβίασε την τιμή αναφοράς μόνο το 2014, φτάνοντας σε έλλειμμα 5,4% του ΑΕΠ. Παρόλα αυτά η Ευρωπαϊκή Επιτροπή στην εκτίμηση της, στις 16 Νοεμβρίου 2015, το χαρακτήρισε έκτακτο και με παροδικό χαρακτήρα, μιας και οφειλόταν στη σημαντική στήριξη (περίπου 3% του ΑΕΠ) από τον προϋπολογισμό, του χρηματοπιστωτικού τομέα, σε σχέση με την καταβολή εγγυημένων καταθέσεων, μετά την χρεοκοπία της Корпоративна търговска банка. Το 2015 το δημοσιονομικό αποτέλεσμα βελτιώθηκε και την περίοδο 2016 – 2019, είχε θετικό πρόσημο, μέχρι που ήρθε η κρίση του COVID-19, και ο προϋπολογισμός της γενικής κυβέρνησης της Βουλγαρίας κατέγραψε έλλειμμα 4% του ΑΕΠ, κυρίως λόγω των υψηλότερων τρεχουσών δαπανών. Αυτή η αύξηση των δαπανών αντανακλούσε, σε μεγάλο βαθμό, μέτρα δημοσιονομικής στήριξης που ελήφθησαν ως απάντηση στην πανδημία. Τον Μάιο του 2022, η Ευρωπαϊκή Επιτροπή αν και διαπίστωσε ότι το έλλειμμα της γενικής κυβέρνησης το 2021 ήταν κατά 1,1 ποσοστιαίες μονάδες υψηλότερο από την τιμή αναφοράς, θεώρησε αυτή την υπέρβαση έκτακτη και προσωρινή και δεν προτείνει την έναρξη νέων διαδικασιών υπερβολικού ελλείμματος σε αυτό το στάδιο. Σύμφωνα με τις εαρινές οικονομικές προβλέψεις 2022 της Ευρωπαϊκής Επιτροπής, το δημοσιονομικό ισοζύγιο αναμένεται να βελτιωθεί σε έλλειμμα 3,7% του ΑΕΠ το 2022 και, επομένως, να παραμείνει πάνω από την τιμή αναφοράς του ελλείμματος 3%. Η προβλεπόμενη βελτίωση του ισοζυγίου της γενικής κυβέρνησης προέρχεται κυρίως από τη μερική κατάργηση των μέτρων στήριξης της πανδημίας, τα οποία αντισταθμίζουν τα νέα μέτρα ως απάντηση στις υψηλές τιμές της ενέργειας και στη σύγκρουση Ρωσίας-Ουκρανίας.

Το 2022, με βάση τις εαρινές προβλέψεις 2022 της Επιτροπής και συμπεριλαμβανομένων των πληροφοριών που ενσωματώνονται στο πρόγραμμα σταθερότητας της Βουλγαρίας για το 2022, ο δημοσιονομικός προσανατολισμός προβλέπεται να παραμείνει επεκτατικός το 2022 (-3,4% του ΑΕΠ)3, λόγω της μεγάλης συνεισφοράς των κονδυλίων της ΕΕ και των επιχορηγήσεων του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας. Η θετική συμβολή των δαπανών που χρηματοδοτούνται από επιχορηγήσεις του ΜΑΑ και από άλλα κονδύλια της ΕΕ στην οικονομική δραστηριότητα προβλέπεται να αυξηθεί κατά 1,1 εκατοστιαίες μονάδες του ΑΕΠ σε σύγκριση με το 2021. Οι εθνικά χρηματοδοτούμενες επενδύσεις προβλέπεται να έχουν επεκτατική συμβολή στον δημοσιονομικό προσανατολισμό, ύψους 1,1 εκατοστιαίων μονάδων του ΑΕΠ το 2022. Ως εκ τούτου, η Βουλγαρία σχεδιάζει να διατηρήσει τις εθνικά χρηματοδοτούμενες επενδύσεις, όπως συνέστησε το Συμβούλιο. Ταυτόχρονα, η αύξηση των εθνικά χρηματοδοτούμενων πρωτογενών τρεχουσών δαπανών (εκτός των νέων μέτρων στο σκέλος των εσόδων) προβλέπεται να έχει επεκτατική συμβολή ύψους 1,4 εκατοστιαίων μονάδων στον συνολικό δημοσιονομικό προσανατολισμό το 2022. Αυτή η σημαντική επεκτατική συμβολή περιλαμβάνει τον πρόσθετο αντίκτυπο των μέτρων για την αντιμετώπιση των οικονομικών και κοινωνικών επιπτώσεων της αύξησης των τιμών της ενέργειας (0,2 εκατοστιαίες μονάδες του ΑΕΠ), καθώς και το κόστος για την παροχή προσωρινής προστασίας στους εκτοπισθέντες από την Ουκρανία (0,1 εκατοστιαίες μονάδες του ΑΕΠ), ενώ οι τροποποιήσεις του συνταξιοδοτικού συστήματος (0,6 %) και οι αυξήσεις των μισθών (0,3 % του ΑΕΠ) προβλέπεται επίσης να συμβάλουν στην αύξηση των καθαρών τρεχουσών δαπανών. Ως εκ τούτου, με βάση τις τρέχουσες εκτιμήσεις της Επιτροπής, η Βουλγαρία δεν διατηρεί επαρκώς υπό έλεγχο την αύξηση των εθνικά χρηματοδοτούμενων τρεχουσών δαπανών το 2022.

Ο λόγος του δημόσιου χρέους προς το ΑΕΠ της Βουλγαρίας παρέμεινε πολύ κάτω από την τιμή αναφοράς του 60% τις τελευταίες δύο δεκαετίες, αλλά αυξήθηκε κατά τη διάρκεια της κρίσης COVID-19. Πριν από την κρίση του COVID-19, ο λόγος χρέους είχε μειωθεί μεταξύ 2016 και 2019 κατά 9,1 ποσοστιαίες μονάδες στο 20% του ΑΕΠ, (βλ. διαγ. 4) κυρίως λόγω των υψηλών πρωτογενών πλεονασμάτων και, σε μικρότερο βαθμό, των ευνοϊκών διαφορών επιτοκίων-μεγέθυνσης. Μεταξύ 2019 και 2021, ο δείκτης χρέους αυξήθηκε κατά τη διάρκεια της κρίσης COVID-19 κατά 5,1 ποσοστιαίες μονάδες, κυρίως λόγω των πρωτογενών ελλειμμάτων.

Με την παρουσία ενός μακροχρόνιου Νομισματικού Συμβουλίου, το επίπεδο και η δομή του δημόσιου χρέους επιτρέπουν στη Βουλγαρία να διαχειριστεί αποτελεσματικά το χρέος της. Το μερίδιο του δημόσιου χρέους με βραχυπρόθεσμη λήξη ήταν γενικά αμελητέο. Λαμβάνοντας υπόψη το χαμηλό μερίδιο του χρέους με μεταβλητό επιτόκιο και το επίπεδο του δείκτη χρέους, τα δημοσιονομικά ισοζύγια είναι σχετικά μη ευαίσθητα στις μεταβολές των επιτοκίων. Ταυτόχρονα, το ποσοστό του δημόσιου χρέους σε ξένο νόμισμα είναι υψηλό (74,6% το 2021), αν και σχεδόν εξ ολοκλήρου εκφρασμένο σε ευρώ – το νόμισμα βάσης του πλαισίου του Νομισματικού Συμβουλίου της Βουλγαρίας. Επομένως, τα δημοσιονομικά ισοζύγια δεν είναι ευαίσθητα στις μεταβολές των συναλλαγματικών ισοτιμιών εκτός της συναλλαγματικής ισοτιμίας BGN/EUR, η οποία καθορίζεται από το Νομισματικό Συμβούλιο.

Σύμφωνα με τις εαρινές οικονομικές προβλέψεις 2022 της Ευρωπαϊκής Επιτροπής, ο δείκτης χρέους προβλέπεται να αυξηθεί ελαφρά και να ανέλθει στο 25,3% του ΑΕΠ το 2022 και στο 25,6% του ΑΕΠ το 2023.

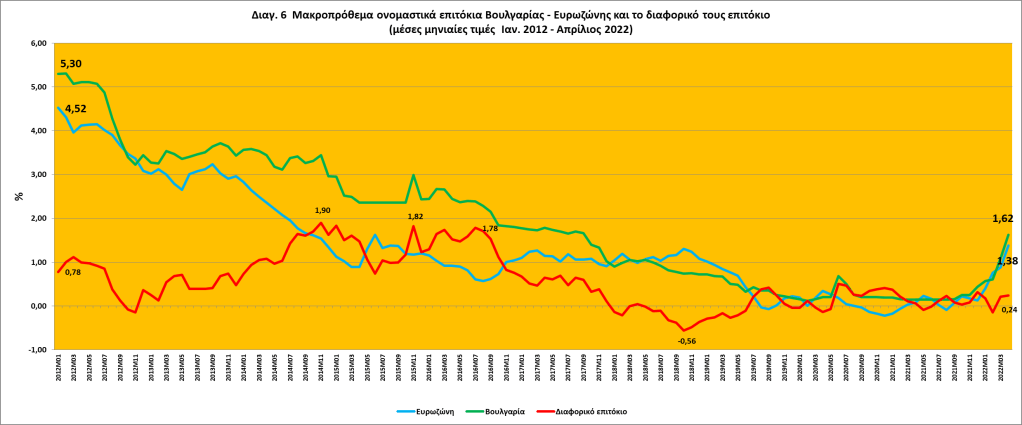

Σχετικά με το κριτήριο της της σύγκλισης των μακροπρόθεσμων επιτοκίων. Το άρθρο 4 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της σύγκλισης των επιτοκίων, που αναφέρεται στο άρθρο 140, παράγραφος 1, τέταρτη περίπτωση, της εν λόγω Συνθήκης σημαίνει ότι το υπό παρατήρηση κράτος μέλος, επί διάστημα ενός έτους πριν από την εξέταση, έχει μέσο ονομαστικό μακροπρόθεσμο επιτόκιο το οποίο δεν υπερβαίνει εκείνο των τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών, περισσότερο από δύο ποσοστιαίες μονάδες. Τα επιτόκια υπολογίζονται βάσει μακροπρόθεσμων ομολόγων του δημοσίου ή συγκρίσιμων χρεογράφων, λαμβάνοντας υπόψη τις διαφορές των εθνικών ορισμών».

Στο πλαίσιο των Εκθέσεων, της Επιτροπής και της ΕΚΤ εφαρμόζονται οι διατάξεις της Συνθήκης ως εξής: Πρώτον, όσον αφορά το «μέσο ονομαστικό μακροπρόθεσμο επιτόκιο» που παρατηρείται «επί διάστημα ενός έτους πριν από την εξέταση», το μακροπρόθεσμο επιτόκιο υπολογίστηκε ως ο αριθμητικός μέσος όρος του τελευταίου δωδεκαμήνου για το οποίο υπήρχαν διαθέσιμα στοιχεία σχετικά με τον ΕνΔΤΚ. Έτσι, στις εκθέσεις του 2022 λαμβάνεται ως περίοδος αναφοράς το διάστημα από τον Μάιο του 2021 έως τον Απρίλιο του 2022. Δεύτερον, η έννοια των «τριών, το πολύ, κρατών-μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών», που χρησιμοποιείται για να προσδιοριστεί η τιμή αναφοράς, εφαρμόστηκε με βάση τον απλό αριθμητικό μέσο όρο των μακροπρόθεσμων επιτοκίων των τριών κρατών-μελών που χρησιμοποιήθηκαν και κατά τον υπολογισμό της τιμής αναφοράς για το κριτήριο της σταθερότητας των τιμών. Κατά την περίοδο αναφοράς που εξετάζεται στις εκθέσεις, τα μακροπρόθεσμα επιτόκια των τριών χωρών με τις καλύτερες επιδόσεις από άποψη σταθερότητας των τιμών ήταν 0,3% (Γαλλία), 0,2% (Φινλανδία) και 1,4% (Ελλάδα). Άρα το μέσο επιτόκιο είναι 0,6% και, αφού προστεθούν 2 εκατοστιαίες μονάδες, προκύπτει τιμή αναφοράς 2,6%. Κατά την περίοδο αναφοράς, δύο από τις επτά χώρες που εξετάζονται κατέγραψαν μέσα μακροπρόθεσμα επιτόκια που ήταν πάνω από την τιμή αναφοράς και μία χώρα ήταν περίπου στο όριο (βλ. πιν. 1). Οι χώρες με τα χαμηλότερα μέσα μακροπρόθεσμα επιτόκια ήταν η Σουηδία, η Βουλγαρία και η Κροατία με 0,4%, 0,5% και 0,8% αντίστοιχα. Η Τσεχική Δημοκρατία κατέγραψε μέσο επιτόκιο λίγο κάτω από την τιμή αναφοράς στο 2,5%, ενώ η Πολωνία και η Ουγγαρία παρέμειναν πάνω από την τιμή αναφοράς στο 3,0% και 4,1% αντίστοιχα. Στη Ρουμανία το μέσο επιτόκιο ήταν πολύ πάνω από την τιμή αναφοράς στο 4,7%.

Τα μακροπρόθεσμα επιτόκια στη Βουλγαρία μειώθηκαν από 5,3% τον Ιανουάριο του 2012 σε 1,6% τον Απρίλιο του 2022 (βλ. διαγ. 6).Την τελευταία δεκαετία, οι μακροπρόθεσμες εξελίξεις των επιτοκίων στη Βουλγαρία σύμφωνα με την Έκθεση Σύγκλισης της ΕΚΤ οφείλονται στη σταδιακή συμπίεση των ασφαλίστρων κινδύνου και σε διαρθρωτικούς παράγοντες που συνέβαλαν στη συγκράτηση των προσδοκιών της αγοράς για τα μελλοντικά επιτόκια. Από τον Απρίλιο του 2020, ο αρνητικός αντίκτυπος της πανδημίας COVID-19 στην παγκόσμια και εγχώρια οικονομική δραστηριότητα οδήγησε τα μακροπρόθεσμα επιτόκια στη Βουλγαρία σε ιστορικά χαμηλό επίπεδο 0,1% τον Μάρτιο του 2021, όπου παρέμειναν μέχρι τον Αύγουστο του 2021. Έκτοτε και μέχρι τον Φεβρουάριο του 2022, σε ένα πλαίσιο αυξανόμενου εγχώριου πληθωρισμού, τα μακροπρόθεσμα επιτόκια αυξήθηκαν σταδιακά σύμφωνα με τις εξελίξεις της παγκόσμιας χρηματοπιστωτικής αγοράς, λόγω και της συγκέντρωσης μεγάλου όγκου εκδόσεων κρατικών ομολόγων στην εγχώρια αγορά το τέταρτο τρίμηνο του 2021. Τους δύο τελευταίους μήνες της περιόδου αναφοράς, η αύξηση των μακροπρόθεσμων επιτοκίων ήταν πιο απότομη ως αποτέλεσμα των αυξανόμενων παγκόσμιων και εγχώριων πληθωριστικών πιέσεων. Ως εκ τούτου, τα μακροπρόθεσμα επιτόκια στη Βουλγαρία αυξήθηκαν κατά την εξεταζόμενη περίοδο και διαμορφώθηκαν σε 1,6% τον Απρίλιο του 2022, από 0,2% τον Απρίλιο του 2020 (βλ. διαγ. 6).

Η διαφορά μακροπρόθεσμων επιτοκίων των βουλγαρικών κρατικών ομολόγων έναντι του μέσου όρου της ζώνης του ευρώ, το λεγόμενο διαφορικό επιτόκιο, διαμορφώθηκε σε 0,2% τον Απρίλιο του 2022. Από το 2012 τα μακροπρόθεσμα επιτόκια της Βουλγαρίας συγκλίνουν σταδιακά και συνεχώς προς το μέσο επιτόκιο της ζώνης του ευρώ αντίστοιχης διάρκειας (Διαγ. 6). Αρχικά, τα σταθερά και σχετικά υψηλά επιτόκια στη Βουλγαρία σε συνδυασμό με τη μείωση του μακροπρόθεσμου μέσου επιτοκίου στη ζώνη του ευρώ οδήγησαν σε κάποια διεύρυνση της διαφοράς, η οποία πλησίασε, αλλά ποτέ δεν πέρασε τις 2 ποσοστιαίες μονάδες για λίγους μήνες το 2014, το 2015 και το 2016. Από τα τέλη του 2016 η διαφορά μειώθηκε σταθερά και, έγινε αρνητική από τον Ιανουάριο του 2018 και αφού παρέμεινε σε αρνητικό έδαφος για ενάμιση χρόνο λόγω της αυξημένης πολιτικής και οικονομικής αβεβαιότητας σε ορισμένες χώρες της ζώνης του ευρώ, έγινε ελαφρώς θετική στα μέσα του 2019. Έκτοτε έχει κυμανθεί σε ένα στενό εύρος μεταξύ μείον 0,1% και 0,5%.

Σχετικά με το κριτήριο της σταθερότητας των συναλλαγματικών ισοτιμιών και της συμμετοχής της υποψήφιας χώρας στον μηχανισμό συναλλαγματικών ισοτιμιών (ΜΣΙ ΙΙ).

Το άρθρο 3 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της συμμετοχής στον μηχανισμό συναλλαγματικών ισοτιμιών του Ευρωπαϊκού Νομισματικού Συστήματος (ΕΝΣ), που αναφέρεται στο άρθρο 140, παράγραφος 1, τρίτη περίπτωση της εν λόγω Συνθήκης, σημαίνει ότι ένα κράτος μέλος έχει τηρήσει τα κανονικά περιθώρια διακύμανσης που προβλέπει ο μηχανισμός συναλλαγματικών ισοτιμιών του ευρωπαϊκού νομισματικού συστήματος χωρίς σοβαρή ένταση κατά τα δύο, τουλάχιστον, τελευταία έτη πριν από την εξέταση. Ειδικότερα, το κράτος-μέλος δεν πρέπει να έχει υποτιμήσει την κεντρική διμερή ισοτιμία του νομίσματός του έναντι του ευρώ με δική του πρωτοβουλία μέσα στο ίδιο χρονικό διάστημα».

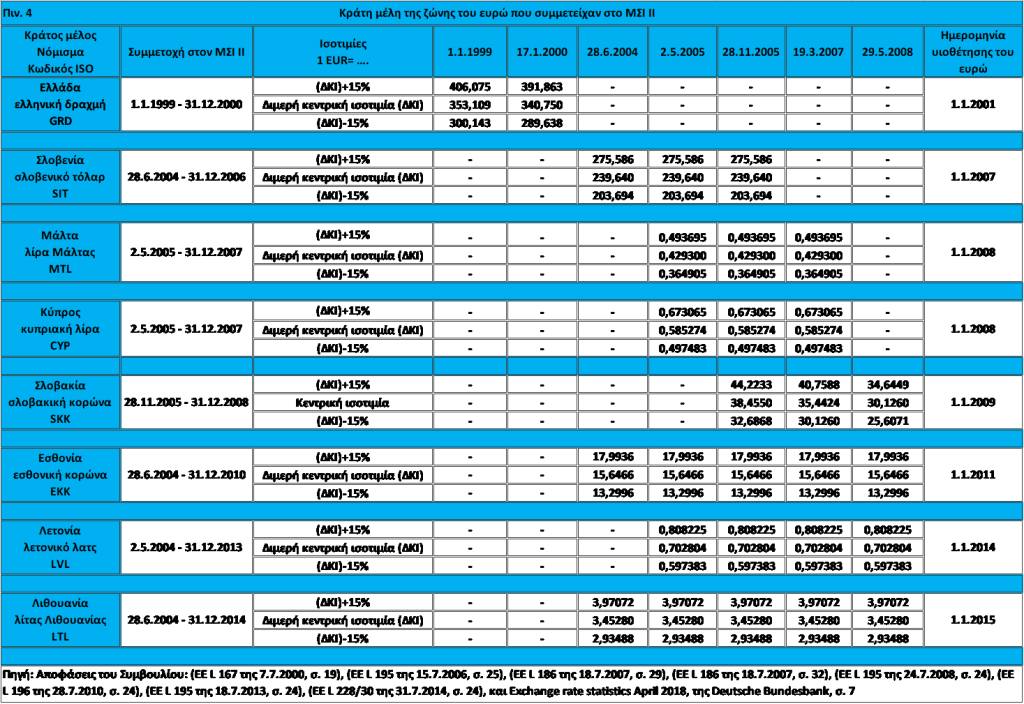

Εδώ να θυμίσουμε ότι όταν καταρτίστηκε η Συνθήκη για την Ευρωπαϊκή Ένωση, ήταν σε λειτουργία το ΕΝΣ. Είχε ιδρυθεί στις 13 Μαρτίου 1979 και λειτούργησε ως περιφερειακό σύστημα σταθερών αλλά προσαρμόσιμων συναλλαγματικών ισοτιμιών, μεταξύ των νομισμάτων των χωρών – μελών της ΕΕ μέχρι την 31η Ιανουαρίου 1998. Ο πυρήνας του συστήματος ήταν ο μηχανισμός συναλλαγματικών ισοτιμιών (ΜΣΙ) του. Όμως η μορφή του ΜΣΙ, ως συστήματος διασύνδεσης των νομισμάτων με την Ευρωπαϊκή Νομισματική Μονάδα (ECU), έπαψε ντε φάκτο να υφίσταται ήδη από τον Αύγουστο 1993 με την απόφαση να διευρυνθούν τα επιτρεπόμενα κανονικά περιθώρια διακύμανσης από ± 2,25%, σε ±15%. O μηχανισμός αυτός, για ιστορικούς λόγους, αποκαλείται σήμερα ΜΣΙ-Ι. Επίσης να θυμίσουμε ότι με το Ψήφισμα της 16ης Ιουνίου 1997 το Ευρωπαϊκό Συμβούλιο συμφώνησε να θεσπίσει μηχανισμό συναλλαγματικών ισοτιμιών «ΜΣΙ ΙΙ» κατά την έναρξη του τρίτου σταδίου της οικονομικής και νομισματικής ένωσης την 1η Ιανουαρίου 1999 που θα αντικαταστήσει το ΕΝΣ και το ΜΣΙ-Ι. Στην βάση του «Ψηφίσματος» συνήφθη συμφωνία μεταξύ της Ευρωπαϊκής Κεντρικής Τράπεζας και των εθνικών κεντρικών τραπεζών των χωρών της ΕΕ εκτός ζώνης ευρώ, για τη θέσπιση των λειτουργικών διαδικασιών του μηχανισμού συναλλαγματικών ισοτιμιών στην οικονομική και νομισματική ένωση. Η αρχική «Συμφωνία των κεντρικών τραπεζών για τον ΜΣΙ II» της 1ης Σεπτεμβρίου 1998 μετά από τρεις τροποποιήσεις αντικαταστάθηκε από νέα συμφωνία της 16ης Μαρτίου 2006, η οποία και έκτοτε τροποποιείται κάθε φορά που μεταβάλλεται η σύνθεση των κρατών μελών του μηχανισμού.

Η συμμετοχή στον ΜΣΙ ΙΙ είναι προαιρετική για τα κράτη μέλη εκτός ζώνης ευρώ. Ωστόσο, αναμένεται ότι κράτη μέλη υπέρ των οποίων ισχύει παρέκκλιση θα συμμετάσχουν στο μηχανισμό. Αν ένα κράτος μέλος δεν συμμετέχει στον ΜΣΙ ΙΙ εξαρχής, μπορεί να συμμετάσχει αργότερα. Είναι σημαντικό ακόμα να τονιστεί, ότι η Συνθήκη αφήνει ανοιχτή την επιλογή του καθεστώτος που μπορεί να επιλέξουν οι χώρες κατά παρέκκλιση που δεν συμμετέχουν στον μηχανισμό, απαγορεύοντας μόνο και μετά από γνωμοδότηση του Συμβουλίου, την περίπτωση της μονομερούς υιοθέτησης του ευρώ τύπου Μαυροβουνίου ή Κοσσυφοπέδιου. Για το νόμισμα κάθε κράτους μέλους εκτός ζώνης ευρώ που συμμετέχει στον ΜΣΙ ΙΙ καθορίζεται μία κεντρική ισοτιμία έναντι του ευρώ, ενώ προβλέπεται και ένα κανονικό περιθώριο διακύμανσης ± 15% γύρω από την κεντρική ισοτιμία. Περιθώρια διακυμάνσεως στενότερα από τα συνήθη είναι δυνατόν να ορισθούν, κατά περίπτωση, με επίσημη συμφωνία και κατ’ αίτηση ενός κράτους μέλους εκτός της ζώνης ευρώ. Η δανέζικη κορώνα, χρησιμοποιεί στενότερα περιθώρια διακυμάνσεως (± 2,25%), γύρω από την κεντρική της ισοτιμία (1 EUR=7,46038 DKK), αυτά που είχε την περίοδο λειτουργίας του ΜΣΙ-Ι.

Τον Ιούλιο του 2018 και τον Ιούλιο του 2019, αντίστοιχα, οι βουλγάρικες και οι κροατικές αρμόδιες αρχές (υπουργοί Οικονομικών και οι διοικητές των κεντρικών τους τραπεζών) απευθυνόμενες προς τον πρόεδρο του Eurogroup, τον πρόεδρο της Ευρωπαϊκής Κεντρικής Τράπεζας, τους υπουργούς Οικονομικών των κρατών μελών της ευρωζώνης, καθώς και τον υπουργό Οικονομικών της Δανίας και τον διοικητή της κεντρικής τράπεζας της Δανίας, κατέθεσαν αιτήσεις για ένταξη των νομισμάτων τους στον ΜΣΙ ΙΙ.

Τον Ιούλιο του 2020, η Επιτροπή και η ΕΚΤ υπέβαλαν θετικές γνωμοδοτήσεις όσον αφορά την εκπλήρωση των λεγόμενων προγενέστερων δεσμεύσεων των υποψήφιων χωρών. Κατά τη συνεδρίασή τους, στις 10 Ιουλίου 2020, τα μέρη του ΜΣΙ ΙΙ συμφώνησαν να συμπεριλάβουν το λεβ Βουλγαρίας και το κροατικό κούνα στον ΜΣΙ ΙΙ. Στις 13 Ιουλίου 2020, η ΕΚΤ ανακοίνωσε τα όρια υποχρεωτικής παρέμβασης που καθορίστηκαν με κοινή συμφωνία μεταξύ της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), της Българска народна банка (Βουλγαρικής Λαϊκής Τράπεζας) και της Hrvatska narodna banka (Λαϊκής Τράπεζας της Κροατίας), σύμφωνα με το άρθρο 1.2 της συμφωνίας της 16ης Μαρτίου 2006 μεταξύ της Ευρωπαϊκής Κεντρικής Τράπεζας και των κεντρικών τραπεζών των κρατών μελών εκτός ζώνης ευρώ για τη θέσπιση των λειτουργικών διαδικασιών του μηχανισμού συναλλαγματικών ισοτιμιών κατά το τρίτο στάδιο της οικονομικής και νομισματικής ένωσης.

Το βουλγαρικό λεβ συμπεριλήφθηκε στον ΜΣΙ II με κεντρική ισοτιμία 1,95583 λεβ ανά ευρώ με τυπική ζώνη διακύμανσης ±15%, δηλαδή θα μπορεί να κυμαίνεται από 1,66246 λεβ ανά ευρώ (κατώτερο όριο παρέμβασης) έως τα 2,24920 λεβ (ανώτερο όριο παρέμβασης). Βέβαια η Βουλγαρία εντάχθηκε στον μηχανισμό με το υπάρχον Νομισματικό Συμβούλιο της και έτσι ανέλαβε μονομερή δέσμευση, να διατηρεί στην πράξη μηδενική απόκλιση από την κεντρική της ισοτιμία, χωρίς να επιβάλλει καμία πρόσθετη υποχρέωση στην ΕΚΤ. Το ίδιο είχε γίνει με την Εσθονία και την Λιθουανία, όταν οι δύο αυτές χώρες εντάχθηκαν στο ΜΣΙ ΙΙ, στις 28.6.2004. Και οι δύο είχαν καθεστώτα Νομισματικού Συμβουλίου, η μεν πρώτη από τον Ιούνιο του 1992, η δε δεύτερη από τον Απρίλιο του 1994.

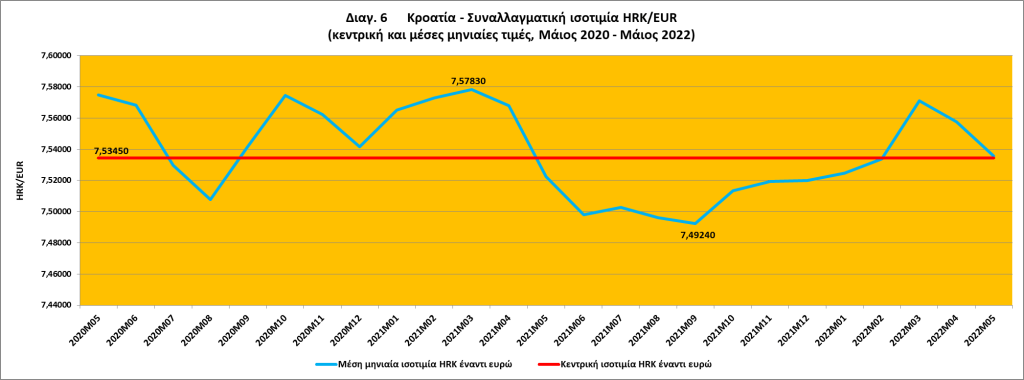

Το κροατικό κούνα συμπεριλήφθηκε στον ΜΣΙ II με κεντρική ισοτιμία 7,53450 κούνα ανά ευρώ με τυπική ζώνη διακύμανσης ±15%, δηλαδή θα μπορεί να κυμαίνεται από 6,40433 κούνα ανά ευρώ (κατώτερο όριο) έως τις 8,66468 κούνα (ανώτερο όριο).

Άρα κατά τη δημοσίευση των Εκθέσεων Σύγκλισης του 2022, τα νομίσματα αυτά συμμετέχουν στον ΜΣΙ ΙΙ για το μεγαλύτερο μέρος της διετής περιόδου αναφοράς από τις 26 Μαΐου 2020 έως τις 25 Μαΐου 2022 και θα μπορούσαν να αξιολογηθούν.

Πηγή: Eurostat, Extracted on 8.6.2022 και δικοί μου υπολογισμοί

Όπως μπορούμε να δούμε από το διάγραμμα 6, κατά τη διετή περίοδο αναφοράς, από τις 26 Μαΐου 2020 μέχρι τις 25 Μαΐου 2022, η συναλλαγματική ισοτιμία HRK/EUR παρουσίασε χαμηλό βαθμό μεταβλητότητας (μικρότερη από ±0,6%) και διαμορφώθηκε πλησίον της κεντρικής ισοτιμίας της. Την ίδια περίοδο η συναλλαγματική ισοτιμία BGN/EUR παρέμεινε σταθερή (±0%) στην κεντρική της ισοτιμία.

Την περίοδο αναφοράς τα νομίσματα που δεν συμμετέχουν στον ΜΣΙ ΙΙ διαπραγματεύονταν υπό καθεστώτα κυμαινόμενης ισοτιμίας. Πιο συγκεκριμένα η Σουηδία, η Τσεχία και η Πολωνία έχουν καθεστώς ελεύθερα κυμαινόμενων ισοτιμιών, ενώ η Ουγγαρία και η Ρουμανία καθεστώς ελεγχόμενα κυμαινόμενης ισοτιμίας χωρίς προκαθορισμένο στόχο. Το ρουμανικό λέι, τη διετή περίοδο αναφοράς, εμφάνισε πολύ χαμηλό βαθμό μεταβλητότητας των συναλλαγματικών ισοτιμιών τους έναντι του ευρώ, ενώ τα άλλα νομίσματα κατέγραψαν σχετικά υψηλό βαθμό μεταβλητότητας.

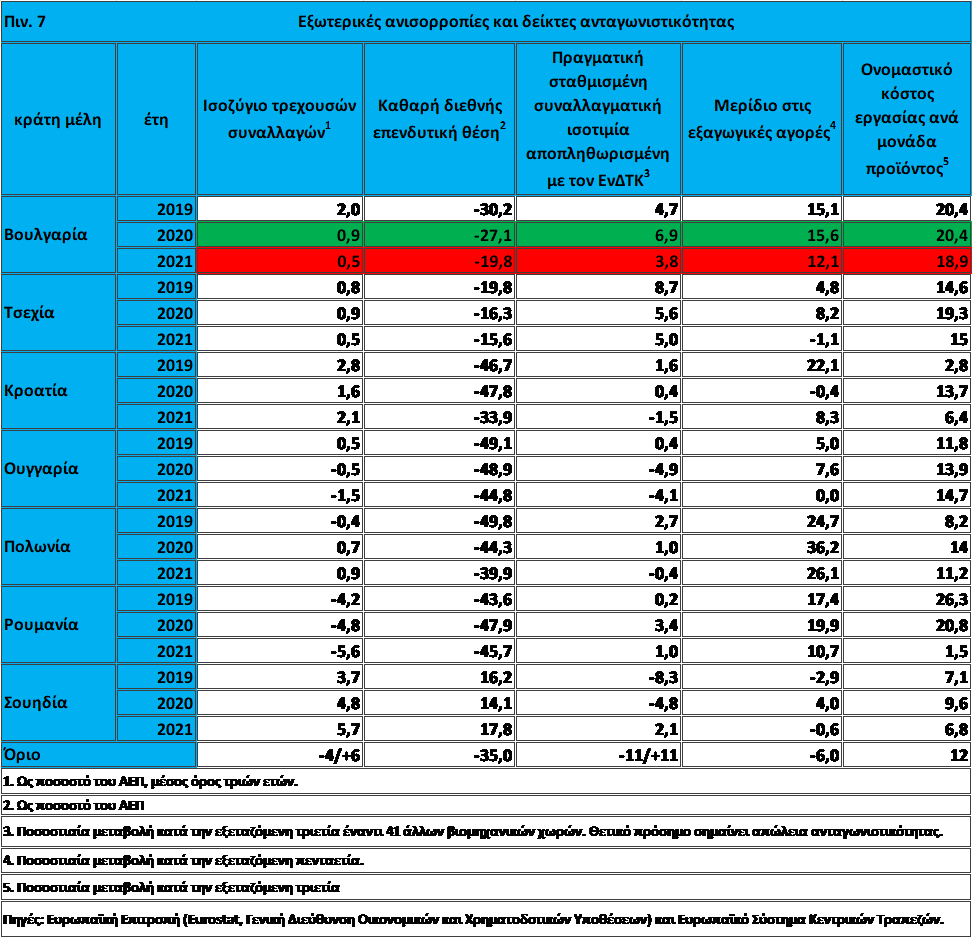

Λοιποί σχετικοί παράγοντες: Σύμφωνα με την Ευρωπαϊκή Επιτροπή, οι περισσότερες από τις υπό εξέταση χώρες είχαν σημειώσει πρόοδο στην αντιμετώπιση των ανισορροπιών στις οικονομίες τους έως ότου αυτή η διαδικασία διόρθωσης διακόπηκε από το σοκ COVID-19. Στην Έκθεσή της για τον Μηχανισμό Επαγρύπνησης 2022, (Alert Mechanism Report 2022) η Ευρωπαϊκή Επιτροπή αναφέρεται ειδικότερα στη μείωση των δεικτών χρέους προς ΑΕΠ εν μέσω ευνοϊκών μακροοικονομικών συνθηκών το 2021. Η Ευρωπαϊκή Επιτροπή κατέληξε στο συμπέρασμα ότι απαιτούνταν εις βάθος αναθεωρήσεις στην Κροατία, τη Ρουμανία και τη Σουηδία. Όσον αφορά την Κροατία, η Επιτροπή διαπίστωσε ότι οι ανισορροπίες που σχετίζονται με υψηλά επίπεδα εξωτερικού, ιδιωτικού και κρατικού χρέους στο πλαίσιο της χαμηλής δυνητικής ανάπτυξης συνέχισαν να υποχωρούν το 2021, επιστρέφοντας στις ευνοϊκές τάσεις πριν από την πανδημία. Για τη Ρουμανία, η Επιτροπή διαπίστωσε ότι η χώρα εισήλθε στην κρίση του COVID-19 με τρωτά σημεία που συνδέονται με το διευρυνόμενο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, την επιδείνωση της εξωτερικής θέσης και τις σημαντικές απώλειες ανταγωνιστικότητας κόστους. Με την κρίση του COVID-19, το δημόσιο χρέος έχει αυξηθεί, αν και από χαμηλά επίπεδα. Στην περίπτωση της Σουηδίας, η Επιτροπή διαπίστωσε ότι η χώρα εισήλθε στην κρίση του COVID-19 με ευπάθειες που συνδέονται με κινδύνους που απορρέουν από τα υπερτιμημένα επίπεδα τιμών των κατοικιών σε συνδυασμό με το υψηλό και συνεχώς αυξανόμενο χρέος των νοικοκυριών. Με την κρίση του COVID-19, οι δείκτες ιδιωτικού χρέους, οι τιμές των κατοικιών και το ποσοστό ανεργίας έχουν αυξηθεί. Μολονότι η Ευρωπαϊκή Επιτροπή κατέταξε τις άλλες χώρες που εξετάζονται σε αυτήν την έκθεση ως χωρίς ανισορροπίες, αυτές οι χώρες αντιμετωπίζουν επίσης διάφορες προκλήσεις.

Οι εξωτερικές θέσεις των περισσότερων χωρών που εξετάζονται έχουν σταθεροποιηθεί τα τελευταία χρόνια. Ο πίνακας αποτελεσμάτων της διαδικασίας μακροοικονομικής ανισορροπίας (MIP) δείχνει ότι τα μέσα τριετίας ισοζύγια τρεχουσών συναλλαγών παρέμειναν πλεονασματικά το 2020 και το 2021 σε όλες σχεδόν τις υπό εξέταση χώρες, με εξαίρεση την Ουγγαρία, η οποία κατέγραψε μέτριο έλλειμμα, και τη Ρουμανία, όπου το έλλειμμα αυξήθηκε περαιτέρω (βλ. πιν. 7).

Σχεδόν σε όλες τις υπό εξέταση χώρες, οι αρνητικές καθαρές διεθνείς επενδυτικές θέσεις ως ποσοστό του ΑΕΠ έχουν μειωθεί αλλά παραμένουν σε υψηλά επίπεδα. Οι καθαρές εξωτερικές υποχρεώσεις των χωρών της Κεντρικής και Ανατολικής Ευρώπης αφορούν κυρίως άμεσες ξένες επενδύσεις, οι οποίες αξιολογούνται ως πιο σταθερή μορφή χρηματοδότησης. Το 2021 η καθαρή διεθνής επενδυτική θέση ήταν πέρα από το ενδεικτικό όριο του -35% του ΑΕΠ στην Ουγγαρία, την Πολωνία και τη Ρουμανία. Οι καθαρές υποχρεώσεις εξωτερικού ήταν μικρότερες στην Τσεχική Δημοκρατία (15,6% του ΑΕΠ) και στη Βουλγαρία (19,8%), ενώ η Σουηδία κατέγραψε θετική καθαρή διεθνή επενδυτική θέση (17,8% του ΑΕΠ).

Όσον αφορά την ανταγωνιστικότητα τιμών και κόστους, μεταξύ 2019 και 2021 οι πραγματικές συναλλαγματικές ισοτιμίες αποπληθωρισμένες με τον ΕνΔΤΚ ανατιμήθηκαν σε διαφορετικούς βαθμούς στις περισσότερες από τις εξεταζόμενες χώρες. Ο τριετής ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος, ο οποίος τα χρόνια πριν από την πανδημία του COVID-19 βρισκόταν σε πολύ υψηλά επίπεδα σχεδόν σε όλες τις υπό εξέταση χώρες, μειώθηκε αλλά υπερέβη το ενδεικτικό όριο του 12% στη Βουλγαρία, την Τσεχία και την Ουγγαρία. Κατά την πενταετία από το 2016 έως το 2021, καταγράφηκαν κέρδη στα μερίδια της εξαγωγικής αγοράς στην πλειονότητα των χωρών (βλ. πιν. 7).

Οι τιμές των κατοικιών συνέχισαν να αυξάνονται σε όλες τις υπό εξέταση χώρες, εκτός της Ρουμανίας (βλ. πιν. 8). Οι εξελίξεις στις αγορές ακινήτων της ΕΕ, οι οποίες ήταν ήδη ανοδικές πριν από την πανδημία του COVID-19, επιταχύνθηκαν το 2020 και το 2021, με διάφορες χώρες να παρουσιάζουν κινδύνους υπερτίμησης. Αυτό εγείρει ανησυχίες, ιδίως όταν το χρέος των νοικοκυριών είναι υψηλό ή αυξάνεται γρήγορα. Σε ορισμένες υπό εξέταση χώρες, οι τιμές των κατοικιών επιταχύνθηκαν περαιτέρω και έφτασαν τους ταχύτερους ρυθμούς ανάπτυξής τους από την παγκόσμια χρηματοπιστωτική κρίση. Στην Τσεχική Δημοκρατία, την Ουγγαρία και τη Σουηδία, οι τιμές των κατοικιών αυξήθηκαν με ρυθμό πέρα από το ενδεικτικό όριο του 6% το 2021. Η αύξηση των τιμών των κατοικιών οφείλεται σε διάφορους παράγοντες που τροφοδοτούν τη ζήτηση και περιορίζουν την προσφορά. Πριν από την πανδημία υπήρχαν περιορισμοί της προσφοράς και, παρότι επιδεινώθηκαν προσωρινά λόγω των περιορισμών της κυκλοφορίας, μπορεί να αναμένεται ότι θα συνεχιστούν τα επόμενα έτη. Η πανδημία μπορεί να έχει οδηγήσει σε ορισμένες διαρθρωτικές αλλαγές στη ζήτηση στέγασης, καθώς η στροφή προς την τηλεργασία μπορεί να μεταβάλει τις γεωγραφικές προτιμήσεις. Σε ορισμένες τοποθεσίες αυτό θα μπορούσε να σημαίνει ότι η ζήτηση υπερβαίνει την προσφορά. Οι χρηματοοικονομικές συνθήκες υπήρξαν ευνοϊκές και, συνολικά, είναι πιθανό να συνεχίσουν να στηρίζουν την αυξημένη ζήτηση κατοικιών. Οι προοπτικές της αγοράς κατοικιών εξακολουθούν να εξαρτώνται από τις αβεβαιότητες που σχετίζονται με την πανδημία και τις μακροοικονομικές προοπτικές.

Μια σχετικά μακρά περίοδος πιστωτικής επέκτασης πριν από τη χρηματοπιστωτική κρίση άφησε τον ιδιωτικό μη χρηματοπιστωτικό τομέα με υψηλά – αν και μετρίως φθίνοντα – επίπεδα συσσωρευμένου χρέους σε ορισμένες από τις υπό εξέταση χώρες. Αυτό εξακολουθεί να αποτελεί βασική ευπάθεια σε αυτές τις χώρες, αν και η ιδιωτική πιστωτική επέκταση έχει μετριαστεί και δεν υπερβαίνει το ενδεικτικό όριο του 14% σε καμία από τις υπό εξέταση χώρες. Η Σουηδία, ωστόσο, συνέχισε να καταγράφει ένα ιδιαίτερα υψηλό απόθεμα χρέους του ιδιωτικού τομέα, ξεπερνώντας το 200% του ΑΕΠ το 2020 (βλ. πιν. 8).

Τα ποσοστά ανεργίας συνέχισαν σε πτωτική πορεία σε όλες σχεδόν τις υπό εξέταση χώρες, υποστηριζόμενα από προγράμματα και μέτρα πολιτικής που εφαρμόστηκαν από τις κυβερνήσεις κατά τη διάρκεια της πανδημίας. Κατά την περίοδο επανεξέτασης, το ποσοστό ανεργίας μειώθηκε περαιτέρω στις περισσότερες χώρες εκτός από τη Σουηδία και παραμένει κάτω από το ενδεικτικό όριο του 10% σε όλες τις χώρες που εξετάστηκαν. Η Τσεχική Δημοκρατία, η Ουγγαρία και η Πολωνία έχουν καταγράψει ιστορικά χαμηλά ποσοστά ανεργίας και ορισμένες χώρες αντιμετωπίζουν ολοένα και περισσότερο ελλείψεις εργατικού δυναμικού σε ορισμένα τμήματα της αγοράς εργασίας.

Σχετικά με τη νομική σύγκλιση: Ο στόχος της αξιολόγησης της νομικής σύγκλισης είναι να διευκολυνθούν οι αποφάσεις του Συμβουλίου σχετικά με το ποια κράτη μέλη εκπληρώνουν «τις υποχρεώσεις τους όσον αφορά την επίτευξη της οικονομικής και νομισματικής ένωσης» (άρθρο 140 παράγραφος 1 της Συνθήκης). Στον νομικό τομέα, οι όροι αυτοί αναφέρονται ιδίως στην ανεξαρτησία της κεντρικής τράπεζας και στη νομική ενσωμάτωση των ΕθνΚΤ στο Ευρωσύστημα. Η νομική αξιολόγηση ακολουθεί σε γενικές γραμμές το πλαίσιο των προηγούμενων εκθέσεων. Κατά την εξέταση της συμβατότητας της εθνικής νομοθεσίας λαμβάνονται υπόψη τα νομοθετικά μέτρα που έχουν θεσπιστεί πριν από τις 25 Μαρτίου 2022, σχετικά με τα εξής θέματα:

- η συμβατότητα προς τις σχετικές με την ανεξαρτησία των ΕθνΚΤ διατάξεις της ΣΛΕΕ και του καταστατικού του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών (ΕΣΚΤ) και της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ),

- η συμβατότητα προς την απαγόρευση της νομισματικής χρηματοδότησης και της προνομιακής πρόσβασης και

- η νομική ενσωμάτωση των ΕθνΚΤ στο Ευρωσύστημα.

Σχετικά με την ανεξαρτησία των ΕθνΚΤ η έκθεση της ΕΚΤ θυμίζει ότι τον Νοέμβριο του 1995 το Ευρωπαϊκό Νομισματικό Ίδρυμα (πρόδρομος της ΕΚΤ) συνέταξε κατάλογο με τα χαρακτηριστικά της ανεξαρτησίας των κεντρικών τραπεζών (επακολούθησε λεπτομερής περιγραφή τους στην Έκθεση για τη Σύγκλιση του 1998), τα οποία αποτέλεσαν τότε τη βάση για την αξιολόγηση της εθνικής νομοθεσίας των κρατών-μελών, ιδίως των καταστατικών των ΕθνΚΤ. Η έννοια της ανεξαρτησίας των κεντρικών τραπεζών περιλαμβάνει διάφορους τύπους ανεξαρτησίας που πρέπει να αξιολογούνται χωριστά, δηλ. τη λειτουργική, τη θεσμική, την προσωπική και την οικονομική ανεξαρτησία. Τα τελευταία χρόνια αυτές οι πτυχές της ανεξαρτησίας των κεντρικών τραπεζών αναλύθηκαν διεξοδικότερα στις γνώμες που εξέδωσε η ΕΚΤ. Αυτές αποτελούν και τη βάση για την αξιολόγηση του βαθμού σύγκλισης της εθνικής νομοθεσίας των κρατών-μελών με παρέκκλιση προς τις Συνθήκες και το Καταστατικό.

Σχετικά με την συμβατότητα προς τις σχετικές με την ανεξαρτησία των ΕθνΚΤ διατάξεις της Συνθήκης και του Καταστατικού του ΕΣΚΤ, στην έκθεση της ΕΚΤ (2022) για την Βουλγαρία επισημαίνονται δύο ζητήματα εναρμόνισης. Το πρώτο έχει να κάνει με την θεσμική ανεξαρτησία και το δεύτερο με την προσωπική ανεξαρτησία και ειδικότερα με την δυνατότητα παύσης των καθηκόντων του διοικητή και των μελών των οργάνων λήψεως αποφάσεων των ΕθνΚΤ που μετέχουν στην εκτέλεση καθηκόντων σχετικών με το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ).

Το άρθρο 44 του νόμου για την Βουλγάρικη Λαϊκή Τράπεζα – ΒΛΤ (Закон за Българската народна банка) δηλαδή του νόμου για την κεντρική τράπεζα της Βουλγαρίας, αναφέρει ότι: «Κατά την άσκηση των εξουσιών και την εκτέλεση των υποχρεώσεων τους, σύμφωνα με αυτό το νόμο, η ΒΛΤ, ο διοικητής και τα μέλη του διοικητικού συμβουλίου, είναι ανεξάρτητοι και δεν έχουν δικαίωμα να ζητήσουν ή να δεχτούν υποδείξεις από τα θεσμικά και λοιπά όργανα ή οργανισμούς της Ευρωπαϊκής Ένωσης, του Υπουργικού Συμβουλίου ή από τις κυβερνήσεις άλλων κρατών μελών της Ευρωπαϊκής Ένωσης, ή από οποιονδήποτε άλλο οργανισμό. Το Υπουργικό Συμβούλιο και τα άλλα όργανα και θεσμοί που αναφέρθηκαν στην προηγούμενη πρόταση δεν έχουν δικαίωμα να επηρεάζουν την ΒΛΤ, τον διοικητή ή τα μέλη του διοικητικού συμβουλίου». Η διάταξη αυτή είναι σύμφωνη με το άρθρο 130 της ΣΛΕΕ και το άρθρο 7 του Καταστατικού του ΕΣΚΤ.

Το άρθρο 14 παράγραφος 1 του νόμου για την ΒΛΤ απαριθμεί τους λόγους για τους οποίους τα μέλη του διοικητικού συμβουλίου μπορούν να απαλλαγούν από τα καθήκοντά τους. Η Εθνοσυνέλευση ή ο Πρόεδρος της Βουλγαρίας μπορούν να απαλλάξουν από τα καθήκοντά τους ένα μέλος του διοικητικού συμβουλίου, συμπεριλαμβανομένου του διοικητή, μόνο εάν δεν πληρούν πλέον τις απαραίτητες προϋποθέσεις που απαιτούνται για την εκτέλεση των καθηκόντων τους ή εάν έχουν κριθεί ένοχοι για σοβαρό παράπτωμα. Σύμφωνα με το άρθρο 14 παράγραφο 3 η σχετική απόφαση για την απαλλαγή του διοικητή της ΒΛΤ μπορεί να προσβληθεί ενώπιον του Δικαστηρίου της Ευρωπαϊκής Ένωσης, λόγω παράβασης των Συνθηκών ή κανόνα δικαίου σχετικού με την εφαρμογή τους. Επομένως, το άρθρο 14 του νόμου για την ΒΛΤ είναι σύμφωνο με το άρθρο 14.2 του Καταστατικού του ΕΣΚΤ.

Ο νόμος για την ΒΛΤ δεν προβλέπει την δυνατότητα των εθνικών δικαστικών αρχών να έχουν το δικαίωμα να επανεξετάζουν τις αποφάσεις για τον τερματισμό των καθηκόντων, εκτός του διοικητή, και άλλου μέλους του διοικητικού συμβουλίου της ΒΛΤ, όταν αυτό το μέλος ασκεί καθήκοντα που σχετίζονται με το ΕΣΚΤ. Ακόμα κι αν αυτή η δυνατότητα προβλέπεται σε γενικό νόμο, η ρητή εισαγωγή μίας τέτοιας δυνατότητας επανεξέτασης θα αυξήσει την ασφάλεια δικαίου, σύμφωνα με την ΕΚΤ.

Σχετικά με την νομική ενσωμάτωση των ΕθνΚΤ στο Ευρωσύστημα, ο νόμος για την ΒΛΤ θα πρέπει να εναρμονιστεί, σύμφωνα με την Έκθεση της ΕΚΤ, κατά τέτοιο τρόπο ώστε να προβλέπει τις εξουσίες της ΕΚΤ στην χάραξη και άσκηση της νομισματικής και συναλλαγματικής πολιτικής, στην διαχείρηση των διεθνών διαθεσίμων, στα συστήματα πληρωμών, στην έκδοση χαρτονομισμάτων, στην συλλογή στατιστικών στοιχείων. Η Βουλγαρία είναι κράτος μέλος της ΕΕ με παρέκκλιση και ως εκ τούτου πρέπει να συμμορφώνεται με όλες τις απαιτήσεις προσαρμογής βάσει του άρθρου 131 της Συνθήκης, καταλήγει η ΕΚΤ στην Έκθεσή Σύγκλισης 2022.

Ανακεφαλαίωση – Προβλέψεις

Βάσει του άρθρου 140 παράγραφος 2 της ΣΛΕΕ, μετά από διαβούλευση με το Ευρωπαϊκό Κοινοβούλιο, και αφού συζητηθεί το θέμα στο Ευρωπαϊκό Συμβούλιο, το Συμβούλιο της ΕΕ αποφασίζει, μετά από πρόταση της Επιτροπής, ποια κράτη μέλη με παρέκκλιση πληρούν, βάσει των κριτηρίων, τις αναγκαίες προϋποθέσεις και καταργεί τις παρεκκλίσεις για τα συγκεκριμένα κράτη μέλη. Επιπροσθέτως, το Συμβούλιο της ΕΕ καθορίζει αμετάκλητα την ισοτιμία με την οποία το ευρώ αντικαθιστά το νόμισμα του κράτους μέλους, και αποφασίζει τα λοιπά μέτρα που είναι αναγκαία για την εισαγωγή του ευρώ ως ενιαίου νομίσματος στο ενδιαφερόμενο κράτος μέλος. Το Συμβούλιο λαμβάνει την εν λόγω απόφαση μετά από πρόταση της Επιτροπής και αφού διαβουλευθεί με την Ευρωπαϊκή Κεντρική Τράπεζα. Η απόφαση λαμβάνεται από τα κράτη μέλη της ζώνης του ευρώ και από τη χώρα που υιοθετεί το ευρώ με ομόφωνη ψηφοφορία στο Συμβούλιο. Η Συνθήκη δεν καθορίζει συγκεκριμένο χρονοδιάγραμμα για την ένταξη στη ζώνη του ευρώ, αλλά αφήνει στα κράτη μέλη να αναπτύξουν τις δικές τους στρατηγικές για την εκπλήρωση της προϋπόθεσης για την υιοθέτηση του ευρώ. Η τελευταία ένταξη στη ζώνη του ευρώ ήταν την 1η Ιανουαρίου του 2015 με τη Λιθουανία ως 19ο μέλος της.

Ανακεφαλαιώνοντας σύμφωνα με τις Εκθέσεις Σύγκλισης της Ευρωπαϊκής Επιτροπής και της ΕΚΤ που δημοσιεύθηκαν την 1η Ιουνίου 2022:

- Μόνο η Κροατία και η Σουηδία πληρούν το κριτήριο της σταθερότητας των τιμών.

- Πάνω από την τιμή αναφοράς είναι το έλλειμμα στη Βουλγαρία και την Τσεχική Δημοκρατία, και σημαντικά πάνω από την τιμή αναφοράς στην Ουγγαρία και τη Ρουμανία. Η τελευταία όμως είναι το μόνο κράτος μέλος που υπόκειται σε διαδικασία υπερβολικού ελλείμματος.

- Η Βουλγαρία και η Κροατία είναι τα δύο κράτη μέλη που πληρούν το κριτήριο της συναλλαγματικής ισοτιμίας.

- Η Βουλγαρία, η Κροατία, η Τσεχία και η Σουηδία πληρούν το κριτήριο των μακροπρόθεσμων επιτοκίων.

Άρα μόνο η Κροατία πληροί τα τέσσερα κριτήρια ονομαστικής σύγκλισης και η νομοθεσία της συνάδει πλήρως με τις απαιτήσεις της Συνθήκης και του καταστατικού του ΕΣΚΤ και της ΕΚΤ. Δηλαδή η Κροατία είναι έτοιμη να υιοθετήσει το ευρώ.

Με βάση τις Εκθέσεις Σύγκλισης, η Ευρωπαϊκή Επιτροπή την 1η Ιουνίου 2022, ενέκρινε πρόταση απόφασης του Συμβουλίου της ΕΕ για την κατάργηση της παρέκκλισης για την Κροατία4, με ισχύ από την 1η Ιανουαρίου 2023. Δηλαδή η Κροατία θα γίνει το 20ο μέλος της ευρωζώνης από την 1η Ιανουαρίου 2023.

Αναμένεται το πρώτο δεκαπενθήμερο του Ιουλίου, το Συμβούλιο της ΕΕ να λάβει την απόφαση, η οποία βασίζεται στην πρόταση της Ευρωπαϊκής Επιτροπής σχετικά με την ένταξη της Κροατίας στην ευρωζώνη την 1η Ιανουαρίου 2023, μετά από διαβούλευση με το Ευρωπαϊκό Κοινοβούλιο, μετά από συζήτηση στο Ευρωπαϊκό Συμβούλιο και αφού λάβει σύσταση με ειδική πλειοψηφία των μελών του που εκπροσωπούν τα κράτη μέλη με νόμισμα το ευρώ.

Η Βουλγαρία δεν πληροί το κριτήριο της σταθερότητας των τιμών. Όταν από τον Φεβρουάριο του 2014 και για 40 μήνες, μέχρι και τον Μάιο του 2017, η Βουλγαρία είχε βυθιστεί σε αποπληθωρισμό, η Βουλγαρία «περνούσε» το κριτήριοτης σταθερότητας των τιμών! (βλ. πιν. 2). Αυτό διαπίστωσαν οι Εκθέσεις σύγκλισης και του 2014 και του 2016, εφόσον οι τιμές του πληθωρισμού (μείον 0,8% και μείον 1% αντίστοιχα) δεν ήταν υψηλότερες από τις τιμές αναφοράς (1,7% και 0,7% αντίστοιχα). Ο αποπληθωρισμός ήταν «λεπτομέρεια». Το κύριο ήταν η Βουλγαρία να βρίσκεται κάτω από την τιμή αναφοράς, έτσι όπως ορίζεται στα κριτήρια σύγκλισης. Θεμιτό, σύμφωνα με την νεοφιλελεύθερη λογική των εκθέσεων της Επιτροπής και της ΕΚΤ, ήταν η Βουλγαρία να μην παρουσιάζει θετικό διαφορικό πληθωρισμό από τον μέσο της Ευρωζώνης, ενώ όταν παρουσιάζει αρνητικές τιμές, ουδέν σχόλιον.

Τον Απρίλιο του 2022 ο ετήσιος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ έφτασε στο 12,1%, στο υψηλότερο επίπεδο των τελευταίων 13 ετών (βλ. διαγ.2). Αυτή η αύξηση μπορεί να αποδοθεί στη σημαντική άνοδο των διεθνών τιμών των ειδών διατροφής και των ενεργειακών προϊόντων (πετρέλαιο, φυσικό αέριο και ηλεκτρική ενέργεια) λόγω, εν μέρει, της εισβολής της Ρωσίας στην Ουκρανία. Άλλοι πληθωριστικοί παράγοντες περιλαμβάνουν τις υψηλότερες τιμές για τα εισαγόμενα μη ενεργειακά βιομηχανικά αγαθά (στο πλαίσιο των παγκόσμιων αυξήσεων στο κόστος μεταφοράς και των συνεχιζόμενων δυσκολιών στις εφοδιαστικές αλυσίδες) αλλά και των ισχυρών δαπανών των νοικοκυριών και του αυξημένου κόστους εργασίας ανά μονάδα προϊόντος5. Το κόστος παραγωγής των επιχειρήσεων συνέχισε να υφίσταται πίεση από το αυξανόμενο κόστος εργασίας λόγω της έλλειψης εργατικού δυναμικού, το οποίο ενθάρρυνε τις εταιρείες να ανταγωνίζονται μεταξύ τους με βάση τους μισθούς. Οι ελλείψεις εργατικού δυναμικού κορυφώθηκαν πριν από την πανδημία, όταν το 32% των βουλγαρικών επιχειρήσεων ανέφεραν τις ελλείψεις εργατικού δυναμικού ως περιοριστικό παράγοντα στις παραγωγικές τους δραστηριότητες. Αν και η πανδημία το 2020 μείωσε προσωρινά τις δυσκολίες των εταιρειών με την εύρεση προσωπικού, τα διαθέσιμα στοιχεία υποδηλώνουν ότι το πρόβλημα επιστρέφει γρήγορα στα προ πανδημίας επίπεδα. Το 26% των εταιρειών έως τον Απρίλιο του 2022 υποδεικνύουν δυσκολίες στην ανεύρεση προσωπικού.

Ακόμη και το 2020, όταν η οικονομική δραστηριότητα στη χώρα μειώθηκε σημαντικά λόγω των αρνητικών επιπτώσεων της πανδημίας COVID-19, οι αποδοχές εργαζομένων αυξήθηκαν κατά 7,2%. Ο μέσος όρος αύξησης των αποδοχών ανά εργαζόμενο συνολικά για την οικονομία την τελευταία 5ετία (2017-2021) ανήλθε σε 8,8%, ενώ της πραγματικής παραγωγικότητας ανά εργαζόμενο ήταν 1,9% και ο πληθωρισμός στο 2,1%. Αυτό οδηγεί σε αύξηση του κόστους εργασίας ανά μονάδα προϊόντος για τις εταιρείες, καθώς ο λόγος του μισθολογικού κόστους προς την ακαθάριστη προστιθέμενη αξία για την οικονομία συνολικά έχει αυξηθεί από 49,4% το 2017 σε 52,3% το 2021, πλησιάζοντας έτσι τον μέσο όρο για τις χώρες της ΕΕ.

Η αύξηση των μισθών, σε συνδυασμό με τα χαμηλά ονομαστικά και αρνητικά πραγματικά επιτόκια, είναι επίσης σημαντικός παράγοντας για την άνοδο της ιδιωτικής κατανάλωσης, η οποία υπήρξε η κύρια κινητήρια δύναμη της οικονομικής μεγέθυνσης στη Βουλγαρία τα τελευταία χρόνια.

Δεδομένης της μεγάλης κλίμακας και σημαντικής αύξησης των τιμών καταναλωτή, των τιμών παραγωγού και του προβλήματος της έλλειψης εργατικού δυναμικού στη Βουλγαρία και του αυξανόμενου κόστους εργασίας ανά μονάδα παραγωγής, είναι ορατός ο κίνδυνος να δημιουργηθεί μια σπιράλ μεταξύ τιμών και μισθών, που θα καταστήσει τον έλεγχο του πληθωρισμού πολύ πιο δύσκολο και αργό, ακόμη και σε ένα απίθανο σενάριο όπου οι τιμές των εμπορευμάτων στις διεθνείς αγορές σταματήσουν να αυξάνονται. Οι αρνητικές δημογραφικές τάσεις και οι ελλείψεις εργατικού δυναμικού θα συνεχίσουν να ασκούν πίεση στο κόστος παραγωγής των εταιρειών τα επόμενα χρόνια. Οι μακροπρόθεσμες δημογραφικές προβλέψεις δείχνουν ότι ο πληθυσμός σε ηλικία εργασίας (15-64 ετών) έως το 2030 θα συρρικνωθεί κατά 9,1% σε σύγκριση με το 2021. Ταυτόχρονα, οι διαρθρωτικές αλλαγές που προέκυψαν από τον πόλεμο στην Ουκρανία και οι δεδηλωμένες προθέσεις των χωρών της Ευρωπαϊκής Ένωσης να μειώσουν την εξάρτησή τους από τις εισαγωγές ενέργειας από τη Ρωσία αποτελούν προϋποθέσεις για να παραμείνουν υψηλές οι τιμές των βασικών πρώτων υλών μεσοπρόθεσμα.

Συμπέρασμα το κριτήριο της σταθερότητας των τιμών η Βουλγαρία φαίνεται να μην μπορεί να το εκπληρώσει ούτε το 2023, εάν αποφασίσει η κυβέρνηση να ζητήσει τότε «έκτακτη» αξιολόγηση από την Ευρωπαϊκή Επιτροπή και την ΕΚΤ για να γίνει μέλος της ευρωζώνης το 2024. Πρέπει να θεωρείται σχεδόν βέβαιο ότι την περίοδο αναφοράς, που θα είναι μάλλον η περίοδος Μάιος 2022 – Απρίλιος 2023, το μέσο ποσοστό πληθωρισμού θα είναι πάνω από την τιμή αναφοράς. Ήδη μια πρόγευση του επιπέδου του πληθωρισμού δίνει το νομοσχέδιο επικαιροποίησης του προϋπολογισμού 2022 που κατατέθηκε στις 6 Ιούνη 2022. Στην αιτιολογική του έκθεση6 η κυβέρνηση αναμένει ότι ο πληθωρισμός στο τέλος του 2022 θα διαμορφωθεί στο 11,6%, ενώ ο μέσος ετήσιος πληθωρισμός προβλέπεται να είναι 11,9%.

Και όλα αυτά υπό την προϋπόθεση ότι η Βουλγαρία πληροί τα υπόλοιπα κριτήρια σύγκλισης. Ξέρουμε όμως από το νομοσχέδιο του επικαιροποιημένου προϋπολογισμού, ότι προβλέπεται και το 2022 να κλείσει με έλλειμμα 4,1%, δηλαδή πάνω από την τιμή αναφοράς (3%). Βέβαια για το 2021, 2022, αλλά και το 2023 τα κράτη μέλη χρησιμοποιούν τη «γενική ρήτρα διαφυγής», η οποία τους παρείχε τη δημοσιονομική ευελιξία για να αντιμετωπίσουν μια γενικευμένη κρίση, επιτρέποντας να αποκλίνουν προσωρινά από την πορεία προσαρμογής προς την επίτευξη του μεσοπρόθεσμου στόχου κάθε κράτους μέλους, εφόσον δεν τίθεται σε κίνδυνο η διατηρησιμότητα των δημόσιων οικονομικών, μεσοπρόθεσμα. Θα μπορούσαμε λοιπόν βάσιμα να υποθέσουμε ότι τη στιγμή της εξέτασης η Βουλγαρία δεν θα υπόκειται σε απόφαση του Συμβουλίου της ΕΕ, όσον αφορά την ύπαρξη υπερβολικού ελλείμματος.

Μέχρι εδώ δεχτήκαμε ότι η κυβέρνηση της Βουλγαρίας θα ζητήσει «έκτακτη» αξιολόγηση από την Ευρωπαϊκή Επιτροπή και την ΕΚΤ. Ούτε αυτό όμως είναι σίγουρο. Στην συγκυβέρνηση το σοσιαλιστικό κόμμα (БСП), αν και συμφωνεί με την ένταξη στην ευρωζώνη ζητά να προηγηθούν εκθέσεις κόστους-οφέλους από την ΒΛΤ και το υπουργείο Οικονομικών. Το ίδιο ζητούσε και ο μέχρι πρότινος τέταρτος κυβερνητικός εταίρος, «Има такъв народ» και μάλιστα ήθελαν επικύρωση της απόφασης ένταξης, από την βουλή. Όμως την Παρασκευή 8 Ιουνίου, το κόμμα του Слави Трифонов αποχώρησε από την κυβέρνηση και έτσι βρίσκεται στον αέρα η όλη επιχείρηση. Ο πρωθυπουργός ευελπιστεί να συνεχίσει με κυβέρνηση μειοψηφίας, αλλά το πιο πιθανό είναι η Βουλγαρία να οδηγηθεί σε νέο κύκλο διαδοχικών εκλογικών αναμετρήσεων το φθινόπωρο. Οι δημοσκοπήσεις δίνουν μέχρι τώρα την δεύτερη θέση στις προτιμήσεις του εκλογικού σώματος στο εθνικιστικό κόμμα του Костадин Костадинов «Възраждане», το οποίο είναι κατά της υιοθέτησης του ευρώ και ζητά την διενέργεια δημοψηφίσματος.

Άρα σε κάθε περίπτωση υπάρχουν δύο εμπόδια που απομακρύνουν την ένταξη της Βουλγαρίας στην ευρωζώνη την 1η Ιανουαρίου 2024. Το πρώτο εμπόδιο είναι πολιτικό. Το πιο πιθανό είναι τους επόμενους μήνες η Βουλγαρία να έχει υπηρεσιακή κυβέρνηση διορισμένη από τον πρόεδρο Румен Радев που την 1η Ιουνίου 2022, τοποθετήθηκε δημόσια για την ανάγκη: «σε βάθος ανάλυση, εκτίμηση κινδύνου και εκστρατεία ενημέρωσης» πριν την υιοθέτηση του ευρώ και συμπληρώνοντας: «Μαζί με το σχέδιο εισαγωγής του ευρώ πρέπει να υπάρξει σχέδιο εξουδετέρωσης πιθανών αρνητικών συνεπειών, σχέδιο αύξησης των εισοδημάτων. Γιατί αν υπάρχουν ατυχείς αποφάσεις, δεν πληρώνονται από αυτούς που τις παίρνουν, αλλά από τους πολίτες»7. Θεωρώ ότι για ένα τόσο σοβαρό ζήτημα ο πρόεδρος δεν θα θελήσει να ενεργήσει μόνος του με υπηρεσιακή κυβέρνηση και χωρίς βουλή. Άρα θα πρέπει πρώτα να υπάρξει νέα Εθνοσυνέλευση ικανή να αναδείξει νέα κυβέρνηση, η οποία να πάρει (εάν την πάρει) την απόφαση να καταθέσει αίτηση για «έκτακτη» αξιολόγηση από την Επιτροπή και την ΕΚΤ. Και φτάνουμε στο δεύτερο εμπόδιο που θα πρέπει να ξεπεράσει η Βουλγαρία – θετικές εκθέσεις σύγκλισης από τα παραπάνω όργανα της ΕΕ. Όπως παρουσίασα παραπάνω δεν υπάρχει πιθανότητα να πληροί το κριτήριο της σταθερότητας των τιμών, με αποτέλεσμα να μην γίνει το 21ο μέλος της ζώνης του ευρώ την 1 Ιανουαρίου 2024.

Σημειώσεις

- Από την 1η Ιανουαρίου 1999 μέχρι σήμερα, 19 κράτη-μέλη της ΕΕ έχουν υιοθετήσει το ευρώ. Το Συμβούλιο, το οποίο συνήλθε στις 3 Μαΐου 1998 στις Βρυξέλλες σε επίπεδο αρχηγών κρατών ή κυβερνήσεων, αποφάσισε ότι το Βέλγιο, η Γερμανία, η Ισπανία, η Γαλλία, η Ιρλανδία, η Ιταλία, το Λουξεμβούργο, οι Κάτω Χώρες, η Αυστρία, η Πορτογαλία και η Φινλανδία πληρούσαν τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 1999. Με την απόφαση 2000/427/ΕΚ, το Συμβούλιο αποφάσισε ότι η Ελλάδα πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2001. Με την απόφαση 2006/495/ΕΚ, το Συμβούλιο αποφάσισε ότι η Σλοβενία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2007. Με τις αποφάσεις 2007/503/ΕΚ και 2007/504/ΕΚ, το Συμβούλιο αποφάσισε ότι η Κύπρος και η Μάλτα πληρούσαν τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2008. Με την απόφαση 2008/608/ΕΚ, το Συμβούλιο αποφάσισε ότι η Σλοβακία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2009. Με την απόφαση 2010/416/ΕΕ, το Συμβούλιο αποφάσισε ότι η Εσθονία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2011. Με την απόφαση 2013/387/ΕΕ, το Συμβούλιο αποφάσισε ότι η Λετονία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2014. Με την απόφαση 2014/509/ΕΕ, το Συμβούλιο αποφάσισε ότι η Λιθουανία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2015.

- Ο Μηχανισμός Ανάκαμψης και Ανθεκτικότητας διαθέτει 723,8 δισ. ευρώ (σε τρέχουσες τιμές) σε δάνεια (385,8 δισ. ευρώ) και επιχορηγήσεις (338 δισ. ευρώ) για τη στήριξη των μεταρρυθμίσεων και των επενδύσεων που αναλαμβάνουν τα κράτη μέλη. Ο στόχος είναι να μετριαστούν οι οικονομικές και κοινωνικές επιπτώσεις της πανδημίας του κορονοϊού και να καταστούν οι ευρωπαϊκές οικονομίες και κοινωνίες περισσότερο βιώσιμες, ανθεκτικές και καλύτερα προετοιμασμένες για τις προκλήσεις και τις ευκαιρίες της πράσινης και της ψηφιακής μετάβασης. Ο μηχανισμός τέθηκε σε ισχύ στις 19 Φεβρουαρίου 2021. Θα χρηματοδοτήσει μεταρρυθμίσεις και επενδύσεις στα κράτη μέλη έως τις 31 Δεκεμβρίου 2026. Προκειμένου να επωφεληθούν από τη στήριξη του μηχανισμού, τα κράτη μέλη υποβάλουν στην Ευρωπαϊκή Επιτροπή τα σχέδια ανάκαμψης και ανθεκτικότητάς τους. Κάθε σχέδιο καθορίζει τις μεταρρυθμίσεις και τις επενδύσεις που πρέπει να υλοποιηθούν έως το τέλος του 2026.

- Ένα αρνητικό (θετικό) πρόσημο του δείκτη αντιστοιχεί σε υπέρβαση (έλλειμμα) της αύξησης των πρωτογενών δαπανών σε σύγκριση με τη μεσοπρόθεσμη οικονομική ανάπτυξη, υποδηλώνοντας επεκτατική (περιοριστική) δημοσιονομική πολιτική.

- EUROPEAN COMMISSION. Proposal for a COUNCIL DECISION on the adoption by Croatia of the euro on 1 January 2023.

- БНБ Икономически преглед, Брой1/2022, σ. 58

- Министерство на Финансите. МОТИВИ към проекта на Закон за изменение и допълнение на Закона за държавния бюджет на Република България за 2022 г.

- https://www.dnes.bg/politika/2022/06/01/radev-triabva-da-sa-iasni-riskovete-za-priemane-na-evroto.531951

Βιβλιογραφία

- ΕΝΟΠΟΙΗΜΕΝΗ ΑΠΟΔΟΣΗ ΤΗΣ ΣΥΝΘΗΚΗΣ ΓΙΑ ΤΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ. 26.10.2012, Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης, C 326/47. https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:12012E/TXT&from=DA

- European Central Bank Convergence Report, June 2022. Στο: https://www.ecb.europa.eu/pub/convergence/html/ecb.cr202206~e0fe4e1874.en.html

- European Commission, Directorate-General for Economic and Financial Affairs, 2022. Convergence Report 2022. Στο: https://ec.europa.eu/info/publications/convergence-report-2022_en

- Κανονισμός (ΕΚ) αριθ. 1466/97 του Συμβουλίου, της 7ης Ιουλίου 1997, για την ενίσχυση της εποπτείας των δημοσιονομικών θέσεων και την εποπτεία και τον συντονισμό των οικονομικών πολιτικών. Στο: https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:01997R1466-20111213&from=EN

- ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1467/97 ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 7ης Ιουλίου 1997 για την επιτάχυνση και τη διασαφήνιση της εφαρμογής της διαδικασίας υπερβολικού ελλείμματος. Στο: https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:01997R1467-20111213&from=EN

- ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 1177/2011 ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 8ης Νοεμβρίου 2011 που τροποποιεί τον κανονισμό (ΕΚ) αριθ. 1467/97 για την επιτάχυνση και τη διασαφήνιση της εφαρμογής της διαδικασίας υπερβολικού ελλείμματος https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:32011R1177&from=EN

- ΑΝΑΚΟΙΝΩΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΣΥΜΒΟΥΛΙΟ για την ενεργοποίηση της γενικής ρήτρας διαφυγής του Συμφώνου Σταθερότητας και Ανάπτυξης. Στο: https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:52020DC0123&from=EL

- ΑΝΑΚΟΙΝΩΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΣΥΜΒΟΥΛΙΟ Κατευθύνσεις δημοσιονομικής πολιτικής για το 2023. Στο: https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:52022DC0085&from=EN

- ΈΚΘΕΣΗ ΤΟΥ ΜΗΧΑΝΙΣΜΟΥ ΕΠΑΓΡΥΠΝΗΣΗΣ 2022, ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ, ΤΟ ΣΥΜΒΟΥΛΙΟ ΚΑΙ ΤΗΝ ΕΥΡΩΠΑΪΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΕΠΙΤΡΟΠΗ https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:52021DC0741&from=EN

- Закон за Българската народна банка (Приет от ХХХVIII Народно събрание на 5 юни 1997 г.,.., изм. и доп. – ДВ, бр. 25 от 2022 г.). Στο: https://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/laws_bnb_bg.pdf

- Ευρωπαϊκή Επιτροπή, 23.5.2022. Ευρωπαϊκό Εξάμηνο – Εαρινή Δέσμη: προώθηση της πράσινης και βιώσιμης ανάκαμψης ενόψει της αυξημένης αβεβαιότητας. https://ec.europa.eu/commission/presscorner/detail/el/IP_22_3182

- Закон за кредитните институции (Приет от XL Народно събрание на 13 юли 2006 г., обнародван в „Държавен вестник“, бр. 59 от 21 юли 2006 г., в сила от деня на влизане в сила на Договора за присъединяване на Република България към Европейския съюз; изм. и доп. – ДВ, бр. 25 от 2022 г.) Στο: https://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/laws_creditinstitutions_bg.pdf

- Министерство на Финансите. Проект на Закон за изменение и допълнение на Закона за държавния бюджет на Република България за 2022 г. https://www.minfin.bg/bg/legislation7/392

- Министерство на Финансите. МОТИВИ към проекта на Закон за изменение и допълнение на Закона за държавния бюджет на Република България за 2022 г. https://www.minfin.bg/bg/legislation7/392

- Министерство на Финансите. Национален план за въвеждане на еврото в Република България. https://www.minfin.bg/bg/1570

- БНБ Икономически преглед Брой1/2022. https://www.bnb.bg/ResearchAndPublications/PubPeriodical/PubPEconomicReview/index.htm

- EUROPEAN COMMISSION. European Semester: Country Report – Bulgaria. Brussels, 23.5.2022. SWD (2022) 603 final. https://ec.europa.eu/info/system/files/2022-european-semester-country-report-bulgaria_en.pdf

- EUROPEAN COMMISSION. Proposal for a COUNCIL DECISION on the adoption by Croatia of the euro on 1 January 2023. Brussels, 1.6.2022 COM(2022) 282 final https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52022PC0282&from=EN

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .