Το Νομισματικό Συμβούλιο – ΝΣ (αγγλιστί: currency board, βουλγαριστί: паричен съвет ή валутен борд) αποτελεί νομισματικό όργανο, ή αρχή με ρητή νομική υποχρέωση έκδοσης του εθνικού νομίσματος, το οποίο είναι καλυμμένο πλήρως (100% ή και παραπάνω), με μετατρέψιμο ξένο νόμισμα ή καλάθι νομισμάτων με σταθερή συναλλαγματική ισοτιμία και ανταλλάξιμο σε αυτό χωρίς περιορισμό, κατόπιν αιτήματος των οικονομικών παραγόντων και των πολιτών.

Το ΝΣ είναι «ανακάλυψη» της Βρετανικής αυτοκρατορίας. Για πρώτη φορά καθεστώς ΝΣ εφαρμόστηκε στον Μαυρίκιο το 1849. Στην βιβλιογραφία συναντώνται πάνω από 70 περιπτώσεις ΝΣ, κυρίως σε βρετανικές αποικίες στην Αφρική, Ασία, Καραϊβική και Μέση Ανατολή. Σκοπός της ίδρυσης τους ήταν να δοθούν σε αυτές τις αποικίες σταθερά νομίσματα ελεύθερα μετατρέψιμα σε αγγλικές λίρες. Μετά την ανακήρυξη της ανεξαρτησίας τους τα κράτη αυτά συνήθως μετέτρεπαν τα ΝΣ σε κεντρικές τράπεζες διατηρώντας το καθεστώς των σταθερών ισοτιμιών με το νόμισμα των πρώην μητροπόλεων. Όπως αναφέραμε σε προηγούμενο άρθρο1 σύμφωνα με την πιο πρόσφατη (2016) έκθεση του ΔΝΤ καθεστώς νομισματικού συμβουλίου διατηρούν 11 κράτη: τα 6 κράτη μέλη της Νομισματικής Ένωσης Ανατολικής Καραϊβικής, το Τζιμπουτί, το Χονγκ Κονγκ, το Σουλτανάτο του Μπρουνέι, η Βοσνία και Ερζεγοβίνη και η Βουλγαρία.

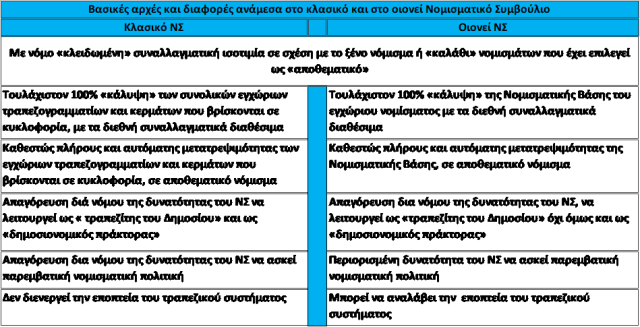

Το καθεστώς ΝΣ θα μπορούσε να θεσμοθετηθεί και να οργανωθεί με διάφορους τρόπους. Αυτό απαιτεί το διαχωρισμό τους σύμφωνα με διάφορα κριτήρια όπως: α) τον βαθμό εφαρμογής των βασικών κανόνων του ΝΣ. Με βάση αυτό το κριτήριο διακρίνονται τα κλασικά ή ορθόδοξα ΝΣ (typical or orthodox currency board, класически или ортодоксални парични съвети) και τα οιονεί ΝΣ (quasi-currency board, квази парични съвети), β) το θεσμικό πλαίσιο του καθεστώτος ΝΣ. Με βάση αυτό το κριτήριο διακρίνονται σε Ανεξάρτητη Νομισματική Αρχή (Independent Currency Authority, независима парична власт) και σε Ανεξάρτητη Νομισματική Αρχή με νομισματική υπηρεσία (Independent Currency Authority with Monetary Agency, независима парична власт с парична агенция).

Το «κλασικό» ΝΣ είναι το αποκλειστικά αρμόδιο από το νόμο εκδοτικό ίδρυμα που έχει το προνόμιο να εκδίδει και να θέτει σε κυκλοφορία το εθνικό νόμισμα τηρώντας τους παρακάτω κανόνες: 1) με βάση την με νόμο «κλειδωμένη» ισοτιμία σε σχέση με το ξένο νόμισμα ή «καλάθι» νομισμάτων που έχει επιλεγεί ως «αποθεματικό», 2) την τουλάχιστον 100% «κάλυψη» των συνολικών εγχώριων τραπεζογραμματίων και κερμάτων που βρίσκονται σε κυκλοφορία – C (Παθητικό του ΝΣ), με το αποθεματικό νόμισμα – τα διεθνή συναλλαγματικά διαθέσιμα FR (Ενεργητικό του ΝΣ), 3) τηρώντας καθεστώς πλήρους και αυτόματης μετατρεψιμότητας των εγχώριων τραπεζογραμματίων και κερμάτων που βρίσκονται σε κυκλοφορία, σε αποθεματικό νόμισμα με βάση την «κλειδωμένη» ισοτιμία. Επίσης το ΝΣ δια νόμου απαγορεύεται να λειτουργεί: 4) ως «δανειστής εσχάτης προσφυγής» για τις εμπορικές τράπεζες, 5) ως «τραπεζίτης του Δημοσίου». Κατά αυτό τον τρόπο ένα κλασικό ΝΣ: 6) δεν μπορεί να ασκήσει διακριτική νομισματική πολιτική και να χρησιμοποιήσει τα αντίστοιχα εργαλεία της όπως: α) την πολιτική των υποχρεωτικών διαθεσίμων, β) την πολιτική του προεξοφλητικού επιτοκίου, γ) την πολιτική της ανοιχτής αγοράς. Η δυναμική της προσφοράς χρήματος εξαρτάται από τις μεταβολές του αποθεματικού νομίσματος, με δεδομένη την κλειδωμένη ισοτιμία και το ποσοστό κάλυψης που καθορίζει ο νόμος του ΝΣ. Όταν η καθαρή εισροή των διεθνών συναλλαγματικών διαθεσίμων αυξηθεί, τότε βάσει των κανόνων (1), (2) και (3) το κλασικό ΝΣ θα πρέπει να εκδόσει και θέσει σε κυκλοφορία την αντίστοιχη ποσότητα τραπεζογραμματίων και κερμάτων που θα αυξήσει την Προσφορά χρήματος (Ms). Με την καθαρή εκροή διεθνών συναλλαγματικών διαθεσίμων ακολουθούνται αντίθετες διαδικασίες που τελικά θα μειώσουν την Ms. Η απόφαση εγκαθίδρυσης του κλασικού καθεστώτος ΝΣ, σημαίνει και απόφαση εγκατάλειψης των νομισματικών όπλων οικονομικής πολιτικής. 7) Ουσιαστικά το κλασικό ΝΣ βρίσκεται στον αντίποδα της κλασικής Κεντρικής Τράπεζας (ΚΤ), την οποία θεσμικά αντικαθιστά λειτουργώντας ως Ανεξάρτητη Νομισματική Αρχή. 8) Στο νομισματικό σύστημα με κλασικό ΝΣ, η διεξαγωγή της εποπτείας του τραπεζικού συστήματος γίνεται από άλλο ίδρυμα, διαφορετικό του ΝΣ, προκειμένου να αποφευχθεί η δυνητική σύγκρουση συμφερόντων.

Πιν. 1

Τα οιονεί ΝΣ, βασίζονται σε κανόνες που αποκλίνουν από τους κανόνες των κλασικών ΝΣ, (βλ. πιν. 2) υιοθετώντας στοιχεία λειτουργίας των κεντρικών τραπεζών, για αυτό και θεσμικά διατηρούν την λειτουργία της κεντρικής τράπεζας. Η τελευταία όμως λειτουργικά διαχωρίζεται σε δύο τμήματα: Το πρώτο αποτελεί το ΝΣ το οποίο ως Ανεξάρτητη Νομισματική Αρχή είναι επιφορτισμένο με την έκδοση του εθνικού νομίσματος και την τήρηση, των νομισματικών κανόνων. Το δεύτερο τμήμα αποτελεί την «Νομισματική υπηρεσία», η οποία αναλαμβάνει να διεκπεραιώσει ρυθμιστικές και παρεμβατικές λειτουργίες κεντρικής τράπεζας πέρα από την έκδοση, κάλυψη και μετατρεψιμότητα του εθνικού νομίσματος, όπως την ρύθμιση του συστήματος πληρωμών, ή να ενεργήσει ως «δανειστής εσχάτης προσφυγής» για τις εμπορικές τράπεζες. Από τις διάφορες παραλλαγές οιονεί ΝΣ, παρακάτω θα παρουσιάσω το βουλγάρικο μοντέλο.

Πιν. 2

Την περίοδο 1991 – 1996 είχε επιχειρηθεί ανεπιτυχώς να σταθεροποιηθεί και αναδιοργανωθεί η βουλγάρικη οικονομία υπό την καθοδήγηση του ΔΝΤ που υπόγραψε διαδοχικά 4 stand – by συμφωνίες με 4 κυβερνήσεις (Ποπώφ, Ντιμιτρόφ, Μπέροφ, Βίντενοφ). Καμία από αυτές τις συμφωνίες δεν ολοκληρώθηκε, γιατί καμία κυβέρνηση δεν μπόρεσε ή δεν ήθελε να πιάσει τους στόχους των σταθεροποιητικών και διαρθρωτικών προγραμμάτων. Η ολοκληρωτική απώλεια εμπιστοσύνης στο εθνικό νόμισμα τον χειμώνα του 1996 και η νομισματική πολιτική της κεντρικής τράπεζας απαιτούσαν θεμελιακές παρεμβάσεις θεσμικού χαρακτήρα. Η πλέον κατάλληλη και πρόσφορη λύση ήταν η αυστηρή δέσμευση στην «εισαγωγή» νομισματικής πολιτικής από άλλη κεντρική τράπεζα, η οποία διέθετε πολύχρονη εμπειρία και αναγνωρισμένο κύρος στην εφαρμογή ανεξάρτητης νομισματικής πολιτικής. Η επιλογή του καθεστώτος του ΝΣ άρχισε να συζητάται από το φθινόπωρο του 1996 επί κυβερνήσεως Βίντενοφ (Жан Виденов, 25/1/1995 έως 12/2/1997) και τελικά επιβλήθηκε από το ΔΝΤ ως η ενδεδειγμένη λύση μετά την κατάρρευση της βουλγάρικης οικονομίας τον χειμώνα του 1996 (η προϊστορία του βουλγάρικου νομισματικού συμβουλίου θα παρουσιαστεί σε ξεχωριστό άρθρο). Η ουσιαστική νομοθετική και τεχνοκρατική προετοιμασία της λειτουργίας του ΝΣ έγινε την άνοιξη του 1997, την περίοδο της υπηρεσιακής κυβέρνησης του Σοφιάνσκι (Стефан Софиянски, 12/3 έως 21/5 του 1997). Τον Απρίλιο του 1997 υπογράφτηκε η 5η stand – by συμφωνία με το ΔΝΤ ως οικονομική στήριξη για την λειτουργία του ΝΣ. Τελικά επί κυβερνήσεως Κόστοφ (Иван Костов, 21/5/1997 έως 24/6/2001), την 10η Ιουνίου 1997, ψηφίστηκε από την 38η βουλγάρικη Εθνοσυνέλευση ο νέος νόμος για την Βουλγάρικη Λαϊκή Τράπεζα (ΒΛΤ), με τον οποίο αναδιοργανώθηκε το νομισματικό σύστημα της χώρας, με την έναρξη λειτουργίας, από την 1η Ιουλίου 1997, του Νομισματικού Συμβουλίου.

Διαγ.1 Πηγή: БНБ

Πηγή: БНБ

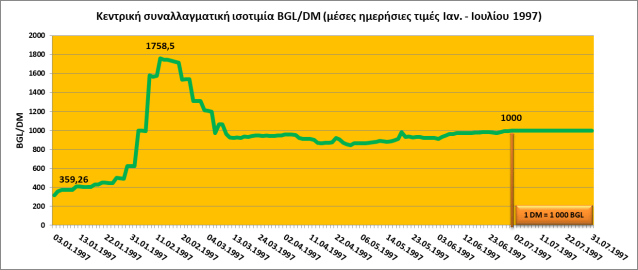

Η επιλογή «αποθεματικού νομίσματος» (γερμανικό μάρκο και κατόπιν ευρώ) αντανακλούσε εν τέλει πολιτική απόφαση, η οποία εξυπηρετούσε το μακροπρόθεσμο στόχο της χώρας για την ένταξή της στην Ε.Ε. και κατ΄ επέκταση την οικονομική και νομισματική ένωση. Στο νόμο για την ΒΛΤ (άρθρο 29, παράγραφος 1), ορίστηκε ισοτιμία ύψους 1 000 λεβ – BGL (1 λεβ – BGN μετά τον επαναπροσδιορισμό της ονομαστικής του αξίας) ανά 1 γερμανικό μάρκο, στην οποία η κεντρική τράπεζα ήταν υποχρεωμένη να αγοράζει και να πουλά μάρκα έναντι λεβ (βλ. διαγ. 1). Η σχετική ισοτιμία προβλεπόταν (άρθρο 29, παράγραφος 2, του νόμου για την ΒΛΤ) να υπολογιστεί εκ νέου μετά την εισαγωγή του ευρώ, όπως και έγινε, το 1999 και από τότε το λεβ παραμένει «κλειδωμένο» στη σχέση 1,95583 BGN ανά ευρώ.

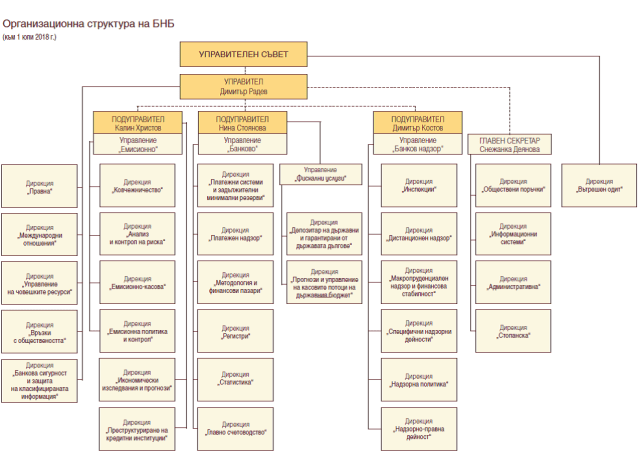

Στην περίπτωση του οιονεί ΝΣ της Βουλγαρίας, στην κεντρική της τράπεζα, δηλαδή στην ΒΛΤ, δημιουργήθηκαν τρεις διευθύνσεις: α) «Εκδοτική Διεύθυνση», β) «Τραπεζική Διεύθυνση» και γ) «Διεύθυνση Τραπεζικής Εποπτείας», οι οποίες διοικούνται άμεσα από τρείς υποδιοικητές διορισμένοι από την Βουλγάρικη Βουλή (άρθρο 19, του νόμου για την ΒΛΤ). Το σημερινό (01.07.2018) οργανόγραμμα της ΒΛΤ παρουσιάζεται παρακάτω:

Πηγή: БНБ

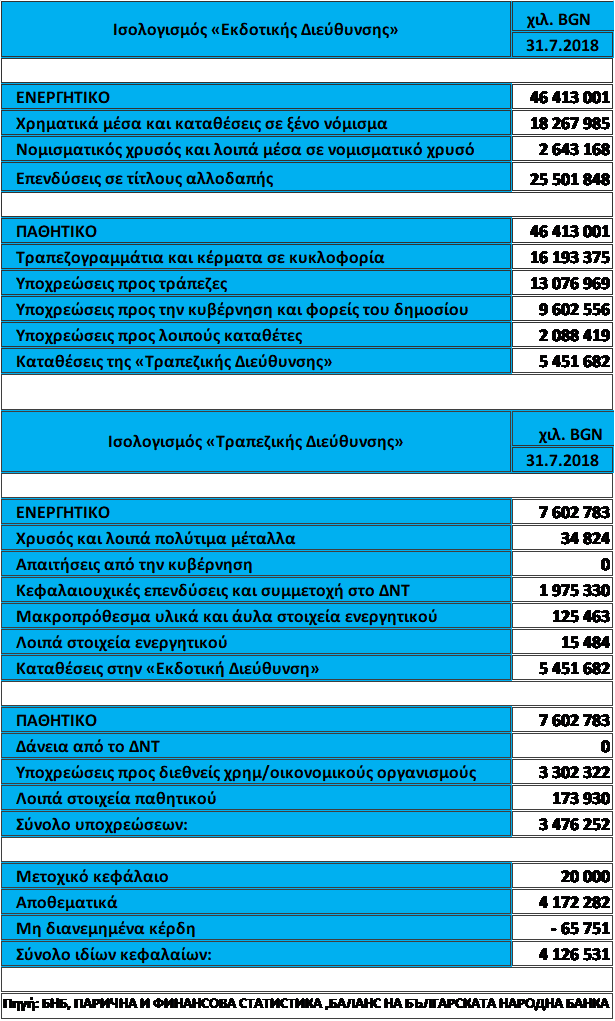

Σύμφωνα με το άρθρο 20 παράγραφος 1 του νόμου για την ΒΛΤ, η «Εκδοτική Διεύθυνση» λειτουργεί ως Νομισματικό Συμβούλιο (Ανεξάρτητη Νομισματική Αρχή), με ξεχωριστό ισολογισμό, στον οποίο τα στοιχεία του παθητικού του καλύπτονται κατά 100% από τα αντίστοιχα στοιχεία του ενεργητικού του (διεθνή συναλλαγματικά διαθέσιμα – FX) (βλ. πιν. 3).

Πιν. 3

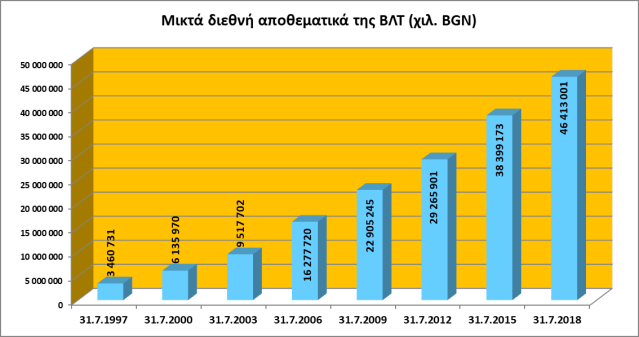

Η «Εκδοτική Διεύθυνση» διαχειρίζεται τα διεθνή συναλλαγματικά διαθέσιμα της ΒΛΤ: α) χρηματικά μέσα και καταθέσεις σε αποθεματικό νόμισμα, β) νομισματικός χρυσός και λοιπά μέσα σε νομισματικό χρυσό, και γ) επενδύσεις σε τίτλους με ρήτρα αποθεματικού νομίσματος (βλ. διαγ. 2). Τα στοιχεία του ενεργητικού της δεν μπορούν να επενδύονται στο εσωτερικό της χώρας προκειμένου να είναι δυνατή η άσκηση νομισματικής πολιτικής και να αποφευχθεί ο κίνδυνος της αδυναμίας μετατροπής τους σε «αποθεματικό» νόμισμα.

Διαγ. 2

Πηγή: БНБ

Με βάση το άρθρο 28, παράγραφος 2 του νόμου για την ΒΛΤ, οι χρηματικές υποχρεώσεις της «Εκδοτικής Διεύθυνσης» της ΒΛΤ περιλαμβάνουν:

1) Καταρχάς όπως και σε ένα κλασσικό ΝΣ (βλ. πιν.1), τα συνολικά τραπεζογραμμάτια και κέρματα σε κυκλοφορία (банкноти и монети в обращение) – C. Εδώ βρίσκονται δύο υποσύνολα: α) η Νομισματική Κυκλοφορία (пари в обращение), δηλαδή το σύνολο των κερμάτων και χαρτονομισμάτων που έχουν εκδοθεί από την ΒΛΤ και βρίσκονται στα χέρια του κοινού (στον εξωτραπεζικό τομέα) – Cp, και β) τα μετρητά (касова наличност) που διατηρούν οι εμπορικές τράπεζες στα θησαυροφυλάκιά τους – Cb. Προσοχή: στο Cb δεν περιλαμβάνονται τα τραπεζογραμμάτια και κέρματα που βρίσκονται εντός του θησαυροφυλακίου της κεντρικής τράπεζας και τα αναμνηστικά κέρματα που δεν χρησιμοποιούνται συνήθως για την πραγματοποίηση συναλλαγών πληρωμής (βλ. πιν. 3)

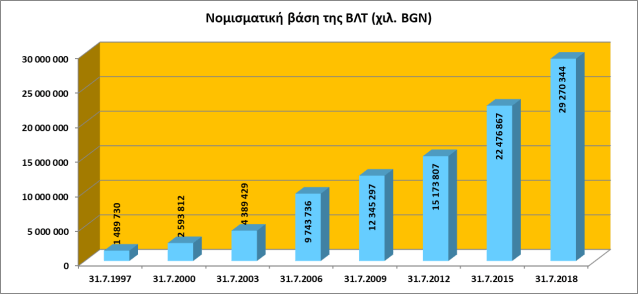

2) Υποχρεώσεις προς τράπεζες. Εδώ γίνεται λόγος για τις καταθέσεις – Db, που διακρατούν τα πιστωτικά ιδρύματα στην ΒΛΤ. Εάν προστεθούν σε αυτές τις καταθέσεις (Db) και τα μετρητά που διατηρούν οι εμπορικές τράπεζες στα θησαυροφυλάκιά τους (Cb), τότε σύμφωνα με την μεθοδολογία «Νομισματική βάση και μηχανισμός προσφοράς χρήματος» της ΒΛΤ, το μέγεθος που προκύπτει είναι τα λεγόμενα «τραπεζικά ή ρευστά διαθέσιμα» ή «αποθεματικά» – R (резерви). Άρα η Νομισματική Βάση2 (MB) μπορεί να παρουσιαστεί με δύο τρόπους MB=C+Db=Cp+R.

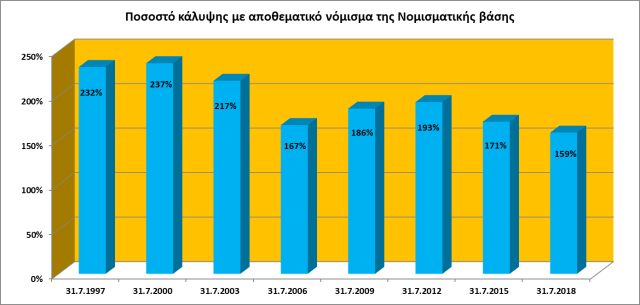

Η πρώτη λοιπόν διαφορά σε σχέση με το κλασικό ΝΣ είναι η τουλάχιστον 100% κάλυψη με συναλλαγματικά διαθέσιμα όχι μόνο της Νομισματικής κυκλοφορίας (Cp), αλλά και των αποθεματικών των εμπορικών τραπεζών (R) που διατηρούν σε καταθετικούς λογαριασμούς στην ΒΛΤ (Db) και σε μετρητά στα θησαυροφυλάκιά τους (Cb) (βλ. πιν. 2 και 3 και διαγ. 3 και 4).

Διαγ. 3

Διαγ. 4

Πηγή: БНБ

Η δεύτερη βασική διαφορά του βουλγάρικου οιονεί ΝΣ σε σχέση με το κλασικό ΝΣ εντοπίζεται στην υποχρέωση της ΒΛΤ όχι μόνο της κάλυψης αλλά και της πλήρους και αυτόματης μετατρεψιμότητας σε αποθεματικό νόμισμα της Νομισματικής κυκλοφορίας (Cp), και των αποθεματικών των εμπορικών τραπεζών (R) που διατηρούν σε καταθετικούς λογαριασμούς στην ΒΛΤ (Db) και σε μετρητά στα θησαυροφυλάκιά τους (Cb). Προσοχή όμως, για τις υπόλοιπες καταθέσεις των εμπορικών τραπεζών υπεύθυνες για την πλήρη και αυτόματη μετατρεψιμότητα τους σε αποθεματικό νόμισμα, κατόπιν αιτήματος των καταθετών τους, είναι οι ίδιες. Το οιονεί ΝΣ όπως το βουλγάρικο, υποχρεούται να καλύπτει με αποθεματικό νόμισμα και να μετατρέπει σε αποθεματικό νόμισμα την MB, αλλά όχι και τα νομισματικά μεγέθη M1, M2, M3.

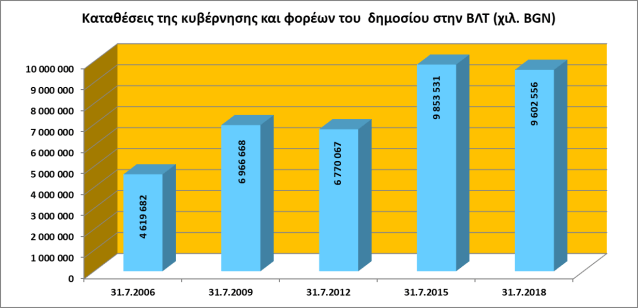

3) Υποχρεώσεις προς κυβέρνηση και φορείς του Δημοσίου. Πρόκειται για τις καταθέσεις – Dg (όψεως και προθεσμιακές) σε λεβ και συνάλλαγμα, της κυβέρνησης και των δημόσιων οργανισμών που βρίσκονται στην ΒΛΤ. Αποτελούν τον κύριο όγκο του Δημοσιονομικού Αποθεματικού (фискален резерв) και έχουν 100% κάλυψη από τα διεθνή συναλλαγματικά αποθέματα της ΒΛΤ (βλ. διαγ. 5).

Διαγ. 5

Πηγή: БНБ

Σύμφωνα με το άρθρο 41 των Πρόσθετων διατάξεων του «Νόμου για τα Δημόσια Οικονομικά», το «δημοσιονομικό αποθεματικό» περιλαμβάνει: α) τα υπόλοιπα όλων των τραπεζικών λογαριασμών των οργανισμών του δημοσίου (κεντρική διοίκηση, υπουργεία, Εθνικό Ασφαλιστικό Ίδρυμα, Εθνικό ταμείο ασφάλισης Υγείας, ΑΕΙ, Βουλγάρικη Ακαδημία Επιστημών, κ.ά) με εξαίρεση τα κονδύλια των δήμων, β) τα περιουσιακά στοιχεία του Κρατικού Ταμείου για τη Διασφάλιση της Βιωσιμότητας του Κρατικού Συνταξιοδοτικού Συστήματος, γ) τις απαιτήσεις από κονδύλια της Ευρωπαϊκής Ένωσης για πιστοποιημένες δαπάνες, προκαταβολές και άλλες πιστώσεις. Για παράδειγμα στις 30.03.2018 στον Ισολογισμό της «Εκδοτικής Διεύθυνσης» της ΒΛΤ3 στο κονδύλι «Υποχρεώσεις προς κυβέρνηση και φορείς του Δημοσίου» αναγράφεται το ποσό 9,13 δις. λεβ. Εάν μπούμε στην ιστιοσελίδα του υπουργείου Οικονομικών4 και ανατρέξουμε στα στατιστικά στοιχεία και την έκθεση για την κατάσταση του «Δημοσιονομικού Αποθεματικού» (ΔΑ) στις 30.03.2018, θα παρατηρήσουμε ότι το συνολικό μέγεθος του ΔΑ ανέρχεται σε 10,15 δις λεβ, εκ των οποίων: 9,51 δις λεβ είναι οι καταθέσεις (όψεως και προθεσμιακές σε λεβ και συνάλλαγμα) στην ΒΛΤ και στις εμπορικές τράπεζες και 0,64 δις λεβ είναι οι απαιτήσεις από κονδύλια της Ευρωπαϊκής Ένωσης για πιστοποιημένες δαπάνες, προκαταβολές και άλλες πιστώσεις. Τα ποσά του ΔΑ σε λογαριασμούς στην ΒΛΤ ανέρχονται στο ποσό: 9,13 δις λεβ (δηλ. το κονδύλι του Ισολογισμού της «Εκδοτικής Διεύθυνσης» της ΒΛΤ). Σύμφωνα με την έκθεση του υπουργείου Οικονομικών η διάρθρωση του ποσού αυτού έχει ως εξής: α) Ποσά σε λεβ: 5,86 δις λεβ, εκ των οποίων σε λογαριασμούς όψεως: 1,77 δις λεβ και σε προθεσμιακούς (διάρκειας ενός έτους): 4,09 δις λεβ. Οι δικαιούχοι των προθεσμιακών λογαριασμών είναι από την μία το Κρατικό Ταμείο για την Διασφάλιση της Σταθερότητας του Κρατικού Συνταξιοδοτικού Συστήματος με το ποσό των 2,79 δις λεβ και το Υπουργικό Συμβούλιο με το ποσό των 1,3 δις λεβ. β) Ποσά σε συνάλλαγμα (ευρώ και δολάρια): 3,27 δις λεβ εκ των οποίων σε λογαριασμούς όψεως: 0,15 δις λεβ και σε προθεσμιακούς (διάρκειας ενός έτους): 3,12 δις λεβ. Οι προθεσμιακοί λογαριασμοί ανήκουν στο Υπουργικό Συμβούλιο (Κεντρικό προϋπολογισμό).

Η ένταξη των Dg στο παθητικό της Εκδοτικής Διεύθυνσης της ΒΛΤ, και η 100% κάλυψη τους από τα διεθνή συναλλαγματικά αποθέματα της ΒΛΤ, επιβλήθηκε από το ΔΝΤ για λόγους εγγύησης των απαραίτητων κονδυλίων για την εξυπηρέτηση του εξωτερικού χρέους και διαφανούς ελέγχου τους, μέσα από τον ειδικό λογαριασμό της κεντρικής τράπεζας. Όμως μετά την 1η Ιουλίου 1997, η ΒΛΤ δεν μπορεί να χρησιμοποιεί τα κονδύλια αυτά για να ασκεί «πολιτική της ανοικτής αγοράς» μιας και το απαγορεύει ο νόμος για την ΒΛΤ. Σύμφωνα με τα προβλεπόμενα στο άρθρο 45, η ΒΛΤ δεν μπορεί να προβεί στη χορήγηση πίστωσης, οποιασδήποτε μορφής, προς το κράτος, εκτός από πιστώσεις στο λογαριασμό για την αγορά Ειδικών Τραβηχτικών Δικαιωμάτων του Διεθνούς Νομισματικού Ταμείου. Αυτό που μπορεί να κάνει η ΒΛΤ και πιο συγκεκριμένα η Διεύθυνση «Δημοσιονομικές υπηρεσίες», σύμφωνα με το άρθρο 43 του νόμου για την ΒΛΤ, είναι να εκτελεί χρέη «δημοσιονομικού πράκτορα» της κυβέρνησης έναντι αμοιβής. Για τον σκοπό αυτό η ΒΛΤ δημιούργησε και διαχειρίζεται ένα σύστημα παρακολούθησης συναλλαγών επί τίτλων με λογιστική μορφή. Μέσω του Συστήματος εκδίδονται, καταχωρίζονται και παρακολουθούνται άυλοι τίτλοι του Βουλγαρικού Δημοσίου, περαιτέρω δε, διενεργείται η εκκαθάριση και ο διακανονισμός των συναλλαγών με αντικείμενο άυλους τίτλους που είναι καταχωρημένοι σε λογαριασμούς φορέων, βάσει των διατάξεων του Κανονισμού υπ’ αριθμ. 5 του Υπουργείου Οικονομικών και της ΒΛΤ. Ανακεφαλαιώνοντας θα λέγαμε ότι η ένταξη των Dg στο παθητικό της Εκδοτικής Διεύθυνσης της ΒΛΤ, και η 100% κάλυψη τους από τα διεθνή συναλλαγματικά αποθέματα της, καθώς και η ανάθεση του ρόλου του «δημοσιονομικού πράκτορα» της κυβέρνησης στην ΒΛΤ, έναντι αμοιβής, αποτελεί την τρίτη βασική διαφορά του βουλγάρικου οιονεί ΝΣ σε σχέση με το κλασικό ΝΣ (βλ. πιν. 2 και 3).

4) Υποχρεώσεις προς λοιπούς καταθέτες Do. Πρόκειται για τις καταθέσεις (όψεως και προθεσμιακές) σε λεβ και συνάλλαγμα, λοιπών καταθετών (με εξαίρεση τους λογαριασμούς του ΔΝΤ).

5) Καταθέσεις της «Τραπεζικής διεύθυνσης» – DBD. Πρόκειται για εξισωτικό λογαριασμό ανάμεσα στα διεθνή συναλλαγματικά αποθέματα – FX που αποτελούν το ενεργητικό του ισολογισμού της Εκδοτικής Διεύθυνσης της ΒΛΤ και του παθητικού της. Αναφέρεται και ως Καθαρή θέση του ΝΣ, ή Καθαρά διεθνή συναλλαγματικά διαθέσιμα. Αυτά τα πλεονάζοντα FX του ΝΣ που βρίσκονται ως καταθέσεις της Τραπεζικής διεύθυνσης στο παθητικό της Εκδοτικής Διεύθυνσης μπορούν υπό προϋποθέσεις, να χρησιμοποιηθούν σε διάσωση κάποιου πιστωτικού ιδρύματος, για αυτό συναντάμε τον λογαριασμό αυτό και στο ενεργητικό του ισολογισμού της Τραπεζικής Διεύθυνσης. Πιο συγκεκριμένα σύμφωνα με το άρθρο 20 παράγραφος 2 του νόμου για την ΒΛΤ, σε περίπτωση εμφάνισης συστημικού κινδύνου για το σύνολο του τραπεζικού συστήματος η Τραπεζική Διεύθυνση λειτουργεί ως «δανειστής εσχάτης προσφυγής» για τις εμπορικές τράπεζες (συμπεριλαμβανομένων κρατικών και δημοτικών τραπεζών), σε αντίθεση με τις αρχές του κλασικού ΝΣ που δεν επιτρέπουν την παραπάνω λειτουργία. (βλ. πιν. 2 και 3 και διαγ. 6).

Διαγ. 6

Πηγή: БНБ

Η απόφαση εγκαθίδρυσης οιονεί καθεστώτος ΝΣ στην Βουλγαρία μέσω της διατήρησης της κεντρικής της τράπεζας, σήμαινε και απόφαση εγκατάλειψης βασικών νομισματικών εργαλείων άσκησης οικονομικής πολιτικής που κλασικά χρησιμοποιεί μία κεντρική τράπεζα. Έτσι μετά την 1η Ιουλίου 1997 η ΒΛΤ δεν μπορεί να ασκεί την πολιτική του προεξοφλητικού επιτοκίου, αλλά της δίνεται η δυνατότητα, σε αντιδιαστολή με το κλασικό ΝΣ, να λειτουργεί υπό προϋποθέσεις ως «δανειστής εσχάτης προσφυγής» μέσω της χορήγησης πιστώσεων σε λεβ έναντι εγγυήσεων (βουλγαριστί: Ломбардни кредити, αγγλιστί: Lombard loan). Η διαφοροποίηση αυτή οφείλεται σχεδόν αποκλειστικά στη βαθιά τραπεζική κρίση που προηγήθηκε της εφαρμογής του ΝΣ στη Βουλγαρία. Η άκρως περιορισμένη λειτουργία του «δανειστή εσχάτης προσφυγής» για τις εμπορικές τράπεζες, κρίθηκε ως καλύτερη εναλλακτική λύση στη συγκεκριμένη περίοδο προκειμένου να διασφαλίσει την εμπιστοσύνη προς το ΝΣ εξαιτίας της εξαιρετικά εύθραυστης σταθερότητας του εγχώριου τραπεζικού συστήματος και της περιορισμένης πρόσβασης του, για αναχρηματοδότηση, από τις διεθνείς αγορές χρήματος. Στο πλαίσιο αυτό η ΒΛΤ προσδιορίζει με ιδιαίτερη αυστηρότητα τη λειτουργία του «δανειστή εσχάτης προσφυγής» στον Κανονισμό υπ’ αριθμ. 6 της ΒΛΤ αναφορικά με τη δανειοδότηση εμπορικών τραπεζών σε λεβ έναντι καλύψεων (εγγυήσεων). Πιο συγκεκριμένα5:

– Στην περίπτωση εκδήλωσης κινδύνου ρευστότητας, ο οποίος απειλεί τη σταθερότητα του τραπεζικού συστήματος, η ΒΛΤ μπορεί να διαθέσει πιστώσεις σε αξιόχρεες τράπεζες που έχουν έδρα την Βουλγαρία, οι οποίες αντιμετωπίζουν άμεση ανάγκη ρευστότητας, μόνο έναντι υποθήκευσης ρευστοποιήσιμων στοιχείων του ενεργητικού τους, όπως νομισματικό χρυσό, ξένο νόμισμα (ευρώ, δολ. ΗΠΑ ή ελβετικά φράγκα), υλικούς ή άυλους ρευστοποιήσιμους τίτλους, οι οποίοι έχουν εκδοθεί από την κυβέρνηση της Βουλγαρίας ή διαθέτουν την εγγύησή της, ή ρευστοποιήσιμους τίτλους αξίας «πρώτης κατηγορίας» που έχουν εκδοθεί από ξένες κυβερνήσεις ή κεντρικές τράπεζες του εξωτερικού (Γερμανίας, Γαλλίας, Μ. Βρετανίας, Βελγίου, Ελβετίας, Ιταλίας, Ολλανδίας, ΗΠΑ, Καναδά και Ιαπωνίας) ή διαθέτουν τις σχετικές εγγυήσεις των παραπάνω.

– Η συνολική αξία των εγγυήσεων (υποθηκευμένων ρευστοποιήσιμων στοιχείων σε τιμές αγοράς) θα πρέπει να ανέρχεται σε τουλάχιστον 110% της αξίας της χορηγούμενης πίστωσης. Σε περίπτωση που η αγοραία αξία των εγγυήσεων πέσει κάτω από το 105% της αξίας της χορηγούμενης πίστωσης, τότε καλείται η τράπεζα εντός 3 ημερών είτε να καλύψει με επιπλέον εγγυήσεις το ποσό, είτε να αποπληρώσει μέρος του δανείου της, ώστε να καλύπτει το ελάχιστο όριο (110%). Σε αντίθετη περίπτωση η ΒΛΤ κηρύσσει άμεσα ληξιπρόθεσμο και απαιτητό το δάνειο αυτό, και εάν χρειαστεί, προχωρά στην άμεση ρευστοποίηση των εγγυήσεων χωρίς δικαστική συνδρομή.

– Η ΒΛΤ μπορεί να χορηγεί πιστώσεις σε εμπορικές τράπεζες, μόνο υπό την προϋπόθεση της ύπαρξης μέσων (και ανώτατο επίπεδο το σχετικό ύψος) στο λογαριασμό που διαθέτει η «Τραπεζική Διεύθυνση» στον ισολογισμό της «Εκδοτικής Διεύθυνσης».

– Η ΒΛΤ μπορεί να χορηγεί, ως προσωρινή υποστήριξη στις τράπεζες, μόνο βραχυπρόθεσμες πιστώσεις αρχικής διάρκειας έως 30 ημέρες. Η αρχική διάρκεια μπορεί να ανανεωθεί όχι περισσότερες από δύο φορές. Η τράπεζα που κάνει χρήση των σχετικών πιστώσεων καταβάλει στην ΒΛΤ τόκο (ανάλογο του μεγέθους και του χρόνου χρήσης της πίστωσης), ο οποίος υπολογίζεται βάσει επιτοκίου υψηλότερου από αυτό που διαμορφώνεται στην διατραπεζική αγορά (συν προσαυξήσεις στην περίπτωση παράτασης της πίστωσης).

Επίσης μετά την 1η Ιουλίου 1997 διατηρείται στο αποδυναμωμένο οπλοστάσιο της ΒΛΤ, η πολιτική των υποχρεωτικών διαθεσίμων σε αντιδιαστολή με το κλασικό ΝΣ. Οι εμπορικές τράπεζες κρατούν αποθεματικά για να διευκολύνουν τις συναλλαγές αλλά και γιατί υπάγονται στην υποχρέωση από την κεντρική τράπεζα να το κάνουν, υπάγονται στην υποχρέωση τήρησης ελάχιστων αποθεματικών ή ελάχιστων υποχρεωτικών διαθεσίμων (RR). Στο πλαίσιο του συστήματος RR, η εν λόγω υποχρέωση κάθε πιστωτικού ιδρύματος προσδιορίζεται ποσοτικά ως το γινόμενο του ποσού που αντιστοιχεί στα στοιχεία της λογιστικής του κατάστασης που περιλαμβάνονται στη βάση των αποθεματικών6 του επί τον συντελεστή υποχρεωτικών ελάχιστων αποθεματικών7 για κάθε κατηγορία στοιχείων. Πιο συγκεκριμένα η ρύθμιση των RR των εμπορικών τραπεζών προβλέπεται βάσει του άρθρου 41, παράγραφος 1 και του άρθρου 16, σημείο 5, του νόμου για την ΒΛΤ, στον Κανονισμό υπ’ αριθμ. 21 της ΒΛΤ, ο οποίος από τις 19/2/1998, συμπληρώθηκε και τροποποιήθηκε αλλεπάλληλες φορές. Για τον λόγο αυτό στις 26/11/2015 με την Απόφαση Νο 116 του ΔΣ της ΒΛΤ μπήκε σε εφαρμογή ο νέος Κανονισμός υπ’ αριθμ. 21. Βάσει αυτού του Κανονισμού, από την 4η Ιανουαρίου 2016 οι εμπορικές τράπεζες της Βουλγαρίας είναι υποχρεωμένες να διατηρούν συντελεστή RR ύψους 10% (το ποσοστό αυτό παραμένει το ίδιο από την 1/12/2010) των συνολικών καταθέσεων που έχουν προσελκύσει, εκτός των καταθέσεων από το εξωτερικό που έχουν συντελεστή RR ύψους 5% και των καταθέσεων που έχουν προσελκύσει από τον κρατικό προϋπολογισμό και τους προϋπολογισμούς των οργανισμών τοπικής αυτοδιοίκησης με συντελεστή RR μηδενικό. Το σύνολο των RR των εμπορικών τραπεζών κρατούνται σήμερα άτοκα σε αποθεματικούς λογαριασμούς στην ΒΛΤ και σε μετρητά στα θησαυροφυλάκιά τους (πιο συγκεκριμένα το 50% των μετρητών τους, συμπεριλαμβανομένων και αυτών που βρίσκονται στα ΑΤΜ τους, προσμετρώνται στα RR).

Το σύνολο των αποθεματικών των εμπορικών τραπεζών (R) που κρατούνται σε αποθεματικούς λογαριασμούς στην ΒΛΤ (Db) και σε μετρητά στα θησαυροφυλάκιά τους (Cb), καθ’ υπέρβασιν των RR, ονομάζονται πλεονάζοντα αποθεματικά (ER – excess reserves, βουλγαριστί: свръхрезерви). Επί αυτών των αποθεματικών που τηρούν τα πιστωτικά ιδρύματα, τα ίδια, είτε δεν παίρνουν τόκους, είτε καταβάλλουν τόκους στην ΒΛΤ. Πιο συγκεκριμένα από την 4η Οκτωβρίου 2017 το επιτόκιο για τα ER είναι ίσο με το μικρότερο από τα δύο ποσοστά: 0% και το επιτόκιο της πάγιας διευκόλυνσης αποδοχής καταθέσεων που καθορίζει η ΕΚΤ, μειωμένο επιπλέον κατά 20 σημεία βάσης. Για παράδειγμα το επιτόκιο για τα ER από 4/10/2017 είναι μείον 0,60% μιας και το επιτόκιο της πάγιας διευκόλυνσης αποδοχής καταθέσεων που καθορίζει η ΕΚΤ, ήταν μείον 0,40%.

Ανακεφαλαιώνοντας η τέταρτη διαφορά ανάμεσα σε ένα κλασικό ΝΣ και στο βουλγάρικο ΝΣ βρίσκεται στην περιορισμένη δυνατότητα του δεύτερου να ασκεί παρεμβατική νομισματική πολιτική: α) μέσω της χορήγησης στις εμπορικές τράπεζες πιστώσεων σε λεβ έναντι εγγυήσεων, να λειτουργεί ως «δανειστής εσχάτης προσφυγής» για την αποφυγή συστημικού κινδύνου για το σύνολο του τραπεζικού συστήματος και β) μέσω της υποχρέωσης τήρησης ελάχιστων αποθεματικών να διασφαλίζει στις εμπορικές τράπεζες ρευστότητα, να συμβάλει στην σταθεροποίηση των βραχυπρόθεσμων επιτοκίων και να περιορίζει τις δυσλειτουργίες στο σύστημα πληρωμών.

Στο κλασικό ΝΣ η διεξαγωγή της εποπτείας του τραπεζικού συστήματος γίνεται από άλλο ίδρυμα, διαφορετικό του ΝΣ, προκειμένου να αποφευχθεί η δυνητική σύγκρουση συμφερόντων. Στο οιωνεί ΝΣ της Βουλγαρίας όμως, επιλέχθηκε το μοντέλο της ΕΚΤ και των εθνικών κεντρικών τραπεζών του Ευρωσυστήματος. Αυτή είναι η πέμπτη βασική διαφορά ανάμεσα στο κλασικό και στο βουλγάρικο ΝΣ. Σύμφωνα με το άρθρο 2, παράγραφος 6, η ΒΛΤ: «ρυθμίζει και εποπτεύει τα πιστωτικά ιδρύματα της χώρας προκειμένου να διατηρηθεί η σταθερότητα του τραπεζικού συστήματος και να προστατευθούν των συμφερόντων των καταθετών». Για το σκοπό αυτό σύμφωνα με το άρθρο 19 παράγραφος 1, δημιουργείται ξεχωριστή «Διεύθυνση Τραπεζικής Εποπτείας», και βάσει του άρθρου 20 παράγραφος 3, ο υποδιοικητής αυτής της διεύθυνσης κατά την άσκηση των καθηκόντων του λειτουργεί στα πλαίσια της πλήρης ανεξαρτησίας του από τις άλλες διευθύνσεις.

Το βουλγαρικό τραπεζικό σύστημα υπόκειται στο διεθνές κανονιστικό πλαίσιο της Επιτροπής της Βασιλείας για την Τραπεζική Εποπτεία, γνωστού ως «Βασιλεία ΙΙΙ», το οποίο ενσωματώθηκε στην Ευρωπαϊκή Ένωση μέσω της υιοθέτησης του Κανονισμού (ΕΕ) 575/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου «σχετικά με τις απαιτήσεις προληπτικής εποπτείας για πιστωτικά ιδρύματα και επιχειρήσεις επενδύσεων και την τροποποίηση του κανονισμού (ΕΕ) αριθ. 648/2012», γνωστός ως CRR και της Οδηγίας 2013/36/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου «σχετικά με την πρόσβαση στη δραστηριότητα πιστωτικών ιδρυμάτων και την προληπτική εποπτεία πιστωτικών ιδρυμάτων και επιχειρήσεων επενδύσεων, για την τροποποίηση της οδηγίας 2002/87/ΕΚ και για την κατάργηση των οδηγιών 2006/48/ΕΚ και 2006/49/ΕΚ», γνωστή ως CRD IV. Ο Κανονισμός 575/2013 και η Οδηγία 2013/36/ΕΕ θεσπίζουν από κοινού το ενιαίο πλαίσιο που διέπει την πρόσβαση σε δραστηριότητες, το εποπτικό πλαίσιο, καθώς και τη μικρο-προληπτική και μακρο-προληπτική ρυθμιστική παρέμβαση στη λειτουργία των πιστωτικών ιδρυμάτων και των επιχειρήσεων επενδύσεων. Ο Κανονισμός 575/2013 εφαρμόστηκε, σταδιακά, από την 1η Ιανουαρίου 2014 μέχρι την 1η Ιανουαρίου 2016 (καταληκτική ημερομηνία πλήρους εφαρμογής) σε όλα τα κράτη-μέλη της ΕΕ, άρα και στη Βουλγαρία, χωρίς να απαιτείται ενσωμάτωση των διατάξεών του στο εθνικό δίκαιο. Η CRD IV ενσωματώθηκε στο εθνικό δίκαιο, στην περίπτωση της Βουλγαρίας στον Νόμο για τα πιστωτικά ιδρύματα (Закона за кредитните институции – ЗКИ) και τους συνοδευτικούς κανονισμούς και εγκυκλίους εφαρμογής του, οι οποίοι αποτελούν το εθνικό νομικό πλαίσιο που διέπει τους κανόνες πρόσβασης στις δραστηριότητες των πιστωτικών ιδρυμάτων και το εφαρμοστέο εποπτικό πλαίσιο και τους κανόνες προληπτικής εποπτείας. Οι δραστηριότητες των πιστωτικών ιδρυμάτων διέπονται επίσης από κανονισμούς10 που έχουν εκδοθεί από το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο, καθώς και από εκτελεστικούς κανονισμούς και κατ’ εξουσιοδότηση κανονισμούς της Ευρωπαϊκής Επιτροπής που αποτελούν μέρος ενός ευρωπαϊκού νομικού πλαισίου που εφαρμόζεται άμεσα δεσμευτικά και στο σύνολό τους σε όλες τις χώρες της ΕΕ, άρα και στη Βουλγαρία. Ο έλεγχος της εφαρμογής τους γίνεται από τη «Διεύθυνση Τραπεζικής Εποπτείας» της ΒΛΤ καθώς και από τα επίσημα ευρωπαϊκά θεσμικά όργανα.

Σημειώσεις

- Βλ. : «Ταξινόμηση συναλλαγματικών καθεστώτων κατά το ΔΝΤ και τα καθεστώτα συναλλαγματικών ισοτιμιών των «κρατών μελών με παρέκκλιση» της ΕΕ που δεν συμμετέχουν στον ΜΣΙ II», στο: https://petinakis.wordpress.com/2018/07/20

- Νομισματική Βάση (Monetary base) είναι τα τραπεζογραμμάτια (χαρτονομίσματα) και κέρματα που βρίσκονται σε κυκλοφορία (νομισματική κυκλοφορία), συν τα ρευστά διαθέσιμα που διακρατούν τα πιστωτικά ιδρύματα (τραπεζικό σύστημα) στα ταμεία τους και στην Κεντρική Τράπεζα.

- http://www.bnb.bg/Statistics/StBNBBalances/StBalancesIssueDepartment/StBIDMonthly/index.htm?date=30.03.2018&archiveYear=

- http://www.minfin.bg/bg/statistics/4

- Βλ. Наредба № 6 за кредитиране на банки в левове срещу обезпечение

- Βάση υπολογισμού των υποχρεωτικών ελάχιστων αποθεματικών ή βάση των αποθεματικών (reserve base βουλγαριστί: резервна база) ονομάζεται το άθροισμα των συνολικών καταθέσεων (σε λεβ και σε συνάλλαγμα) που έχει προσελκύσει το πιστωτικό ίδρυμα, με βάση τις οποίες υπολογίζονται τα υποχρεωτικά ελάχιστα αποθεματικά του. Από το σύνολο των καταθέσεων εξαιρούνται οι καταθέσεις στο πιστωτικό ίδρυμα, άλλων πιστωτικών ιδρυμάτων και των υποκαταστημάτων ξένων τραπεζών που έχουν έδρα στη Βουλγαρία, καθώς και των υποκαταστημάτων των εγχώριων τραπεζών στο εξωτερικό.

- Συντελεστής υποχρεωτικών ελάχιστων αποθεματικών (reserve ratio, βουλγαριστί: процент на задължителните минимални резерви) ονομάζεται ο συντελεστής τον οποίο καθορίζει η κεντρική τράπεζα για κάθε κατηγορία καταθέσεων που περιλαμβάνονται στη βάση υπολογισμού των υποχρεωτικών ελάχιστων αποθεματικών

- Βλ. Наредба № 21 от 26 ноември 2015 г. за задължителните минимални резерви, които банките поддържат при Българската народна банка

- Διευκόλυνση αποδοχής καταθέσεων (deposit facility). Πρόκειται για πάγια διευκόλυνση του Ευρωσυστήματος, την οποία μπορούν να χρησιμοποιούν οι αντισυμβαλλόμενοι για να πραγματοποιούν καταθέσεις με διάρκεια μιας ημέρας σε ορισμένη ΕθνΚΤ και με προκαθορισμένο επιτόκιο.

- Για παράδειγμα: ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 1092 /2010 και ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 1093 /2010, ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 24ης Νοεμβρίου 2010, ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2017/2395 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 12ης Δεκεμβρίου 2017, ΕΚΤΕΛΕΣΤΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 1423/2013 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 20ής Δεκεμβρίου 2013, ΚΑΤ’ ΕΞΟΥΣΙΟΔΟΤΗΣΗ ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2017/1230 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 31ης Μαΐου 2017

Βιβλιογραφία

Закон за Българската народна банка (Приет от ХХХVIII Народно събрание на 5 юни 1997 г.,.., изм. и доп., бр. 20 от 2018 г.). Στο: http://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/laws_bnb_bg.pdf

Наредба № 21 от 26 ноември 2015 г. за задължителните минимални резерви, които банките поддържат при Българската народна банка (Издадена от Българската народна банка, обнародвана в „Държавен вестник“, бр. 94 от 4 декември 2015 г.; в сила от 4 януари 2016 г.). http://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/ordinance_bnb_21_bg.pdf

Наредба № 1 на БНБ от 10 януари 2018 г. за формата и съдържанието на обособените баланси на управление „Емисионно“, управление „Банково“ и на консолидирания отчет за финансовото състояние на Българската народна банка (Обнародвана в „Държавен вестник“, бр. 11 от 2 февруари 2018 г.; попр., бр. 38 от 8 май 2018 г.). http://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/regulations_balance_sheets_bg.pdf

Наредба № 6 за кредитиране на банки в левове срещу обезпечение (Приета от Българската народна банка на 19 февруари 1998 г., обнародвана в „Държавен вестник“, бр. 28 от 11 март 1998 г., изм., бр. 118 от 1998 г., бр. 110 от 2003 г., бр. 55 от 2014 г., в сила от 1 юли 2014 г.) http://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/regulations_collaterizedloa_bg.pdf

Наредба № 5 на МФ и БНБ от 4 октомври 2007 г. за реда и условията за придобиване, регистриране, изплащане и търговия с държавни ценни книжа. (Обнародвана в „Държавен вестник“, бр. 85 от 23 октомври 2007 г.;… изм. и доп., бр. 100 от 2013 г.; изм. и доп., бр. 56 от 2015 г., в сила от 24 юли 2015 г.; изм. и доп., бр. 29 от 2017 г.): http://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/regulationno5_bg.pdf

Годишни отчети на БНБ: http://www.bnb.bg/ResearchAndPublications/PubPeriodical/PubPAnnualReport/index.htm

Πετεινάκης, Δ., & Φλέγκας Η., 2009. Δύο οι τύποι νομισματικών συστημάτων στις χώρες της Νέας Ευρώπης. Ναυτεμπορική, 16.6.2009, σ. 38

Πετεινάκης, Δ., & Φλέγκας Η., 2009. Η Βουλγαρία ετοιμάζεται για ένταξη στην ΟΝΕ και το ευρώ. Ναυτεμπορική, 22.6.2009, σ. 40

Аврамов, Р., 1999. Паричен съвет и финансови кризи – Опитът на България. Дискусионни материали, DP/6/1999, БНБ. Στο: http://www.bnb.bg/bnbweb/groups/public/documents/bnb_publication/discussion_199906_bg.pdf

Добрев, Б., 2000. Паричният съвет в България: Устройството, особености и управление на валутния резерв. Дискусионни материали, DP/9/1999, БНБ. Στο: http://www.bnb.bg/bnbweb/groups/public/documents/bnb_publication/discussion_199909_bg.pdf

Заимов, М. § Христов, К., 2003. Паричната политика и икономиката: петте години на българския паричен съвет. Дискусионни материали, DP/27/2002, БНБ. Στο: http://www.bnb.bg/bnbweb/groups/public/documents/bnb_publication/discussion_200227_bg.pdf

Ханке, Ст. § Шулер К., 1996. ВАЛУТНИЯТ БОРД. НАЧАЛО ИЛИ КРАЙ. Изд. ИК „БАРД“

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .