Στο σημερινό άρθρο θα ασχοληθώ με ένα πρόσφατο θέμα της ελληνικής οικονομίας – με το λεγόμενο Success Story της συγκυβέρνησης Σαμαρά – Βενιζέλου. Θα χρησιμοποιήσω το ίδιο στατιστικό στοιχείο που χρησιμοποιεί και η τρόικα εσωτερικού και εξωτερικού, δηλαδή το στοιχείο της Eurostat που καταγράφει μεγέθυνση του πραγματικού ΑΕΠ κατά 0,74%, το 2014. Θα υποστηρίξω την άποψη ότι η χρήση του πραγματικού ΑΕΠ σε περιόδους αποπληθωρισμού, όπως αυτής του 2014, είναι παραπλανητική. Για να γίνω κατανοητός σε αυτούς που δεν ήταν τακτικοί στα εισαγωγικά μαθήματα μακροοικονομίας ή σε αυτούς που δεν έχουν τελειώσει οικονομικά να θυμίσω ορισμένες έννοιες.

Η πιο σημαντική χρήση του ΑΕΠ είναι η μέτρηση του μεγέθους της οικονομίας μιας χώρας, παρέχοντάς μας μια κλίμακα, με την οποία μετράμε την οικονομική απόδοση άλλων ετών, ή συγκρίνουμε την οικονομική απόδοση της εξεταζόμενης χώρας με εκείνες άλλων χωρών. Πρέπει όμως να είμαστε προσεκτικοί όταν χρησιμοποιούμε τα νούμερα του ΑΕΠ, ιδιαίτερα όταν κάνουμε συγκρίσεις στην πάροδο του χρόνου. Και τούτο, επειδή το ΑΕΠ μπορεί να αυξηθεί είτε επειδή η οικονομία παράγει περισσότερο ή απλώς επειδή οι τιμές των αγαθών και υπηρεσιών που παράγει έχουν αυξηθεί, είτε και τα δύο. Ομοίως το ΑΕΠ μπορεί να πέσει είτε επειδή η οικονομία παράγει λιγότερο, είτε επειδή οι τιμές έχουν πέσει, είτε και τα δύο. Βεβαίως δεν αποκλείεται και κάποιος αντίθετος συνδυασμός τιμών και ποσοτήτων που να καταλήγουν σε διαφορετική μεταβολή του ΑΕΠ. Προκειμένου να διαχωριστούν τα αποτελέσματα των μεταβολών της παραγωγής και των τιμών, οι στατιστικολόγοι των εθνικών λογαριασμών κάνουν ένα διαχωρισμό μεταξύ ονομαστικού και πραγματικού ΑΕΠ.

Το ονομαστικό ή σε τρέχουσες τιμές ΑΕΠ μετρά το ΑΕΠ μιας τρέχουσας περιόδου, π.χ. ενός έτους, στις ισχύουσες τιμές. Το πραγματικό ή σε σταθερές τιμές ΑΕΠ αποδίδει το ίδιο προϊόν ή το ΑΕΠ των τρέχουσων τιμών σε τιμές κάποιου άλλου έτους που έχει προεπιλεγεί (έτος βάσης) προκειμένου να γίνονται σωστές συγκρίσεις. Ο σκοπός της αποτίμησης σε σταθερές τιμές είναι ο προσδιορισμός της οικονομικής μεγέθυνσης ανεξάρτητα από τις μεταβολές των τιμών.

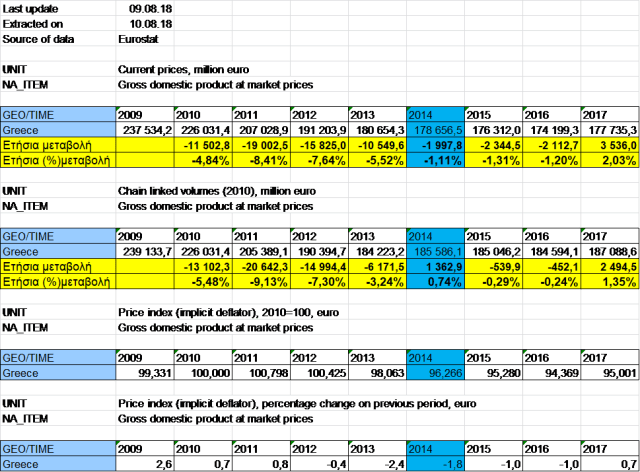

Τα εθνικολογιστικά μεγέθη, όπως στην περιπτωσή μας το ΑΕΠ, αποτιμώνται αρχικά σε σταθερές τιμές προηγουμένου έτους, βάσει της απόφασης της Επιτροπής 98/715/E.Ε. Αυτό εξασφαλίζει ότι οι μεταβολές του όγκου υπολογίζονται βάσει της πλέον πρόσφατης δομής των τιμών. Στη συνέχεια πολλαπλασιάζοντας τους διαδοχικούς δείκτες όγκου ξεκινώντας από ένα έτος αναφοράς προκύπτει μια χρονοσειρά του όγκου η οποία λόγω της κατασκευής της ονομάζεται αλυσωτά-συνδεδεμένη σειρά (chain-linked series). Η σειρά αυτή χρησιμοποιείται για την αποτίμηση των εθνικολογιστικών μεγεθών, όπως στην περιπτωσή μας το ΑΕΠ, σε τιμές ενός συγκεκριμένου έτους αναφοράς. Αυτό το έτος αναφοράς επικαιροποιείται κάθε πέντε χρόνια. Το τρέχον έτος αναφοράς στους ελληνικούς (και όχι μόνο) εθνικούς λογαριασμούς είναι το έτος 2010 (βλ. πίνακες).

Ο αποπληθωριστής του ΑΕΠ

Όταν γνωρίζουμε το ονομαστικό και το πραγματικό ΑΕΠ μπορούμε να υπολογίσουμε ένα τρίτο στατιστικό δείκτη, τον αποπληθωριστή του ΑΕΠ. Ο τελευταίος είναι ο λόγος του ονομαστικού προς το πραγματικό ΑΕΠ:

Αποπληθωριστής ΑΕΠ = Ονομαστικό ΑΕΠ / Πραγματικό ΑΕΠ

π.χ. για το 2014 ο Αποπληθωριστής ΑΕΠ = 96,266%=178 656,5 / 185 586,1

Ο αποπληθωριστής του ΑΕΠ ουσιαστικά μάς δίνει την δυνατότητα να διαχωρίσουμε το ονομαστικό ΑΕΠ σε δύο τμήματα: το ένα τμήμα μετράει τις ποσότητες (πραγματικό ΑΕΠ) και το άλλο μετράει τις τιμές (ο αποπληθωριστής του ΑΕΠ):

Ονομαστικό ΑΕΠ = Πραγματικό ΑΕΠ Χ Αποπληθωριστής ΑΕΠ

π.χ. για το 2014 το Ονομαστικό ΑΕΠ=178 656,5=185 586,1 *96,266%

Την εξίσωση αυτή μπορούμε να την διατυπώσουμε και ως εξής:

Πραγματικό ΑΕΠ = Ονομαστικό ΑΕΠ / Αποπληθωριστής ΑΕΠ

π.χ. για το 2014 το Πραγματικό ΑΕΠ=185 586,1 = 178 656,5 / 96,266%

Σε αυτή τη μορφή μπορούμε να δούμε από που παίρνει το όνομα του ο αποπληθωριστής: χρησιμοποιείται για να αποπληθωρίσει (δηλαδή να αφαιρέσει τον πληθωρισμό) από το ονομαστικό ΑΕΠ ώστε να προκύψει το πραγματικό ΑΕΠ.

Στο επιλεγμένο έτος βάσης (εδώ το 2010), το ονομαστικό και το πραγματικό ΑΕΠ συμπίπτουν και ο αποπληθωριστής του ΑΕΠ είναι ίσος με το 100 (βλ. πιν. 3)

Ο ρυθμός μεταβολής του πραγματικού ΑΕΠ προκύπτει ως η διαφορά μεταξύ του ρυθμού αύξησης του ονομαστικού ΑΕΠ και του ρυθμού μεταβολής του γενικού επιπέδου των τιμών, κάτι που είναι πράγματι, χρήσιμο όταν η μεταβολή των τιμών είναι θετική, όταν έχομε πληθωρισμό. Έτσι το 2017 είχαμε ρυθμούς μεγέθυνσης του πραγματικού ΑΕΠ = 1,35%, γιατί είχαμε ένα ρυθμό μεγέθυνσης του ονομαστικού ΑΕΠ κατά 2,03% και πληθωρισμό 0,7% (2,03 – 0,7 = 1,35 με στρογγυλοποίηση).

Το 2011 είχαμε την μεγαλύτερη βουτιά του πραγματικού ΑΕΠ (-9,13%) και βεβαίως ήταν μεγαλύτερη από την μείωση του ονομαστικού ΑΕΠ (-8,41%) γιατί είχαμε και πληθωρισμό 0,8%. (-8,41-0,8= -9,13 με στρογγυλοποίηση).

Τι γίνεται όμως σε περιόδους αποπληθωρισμού (αρνητικού πληθωρισμού); Τότε το πραγματικό ΑΕΠ μας κρύβει την αλήθεια, γιατί μπορεί να δείχνει ότι μειώνεται με ρυθμούς μικρότερους από τους ρυθμούς μείωσης του ονομαστικού ΑΕΠ, (όταν ο ρυθμός αποπληθωρισμού είναι μικρότερος από το ρυθμό μείωσης του ονομαστικού ΑΕΠ, βλ. 2012, 2013, 2015 και 2016) ή ακόμα και παραπλανητικός όταν ο ρυθμός αποπληθωρισμού είναι μεγαλύτερος από τον ρυθμό μείωσης του ονομαστικού ΑΕΠ, όπως καταγράφηκε το 2014 γιατί τότε «ως δια μαγείας», μέσω απλών μαθηματικών, το κρέας βαφτίστηκε ψάρι. Το 2014 το ονομαστικό ΑΕΠ μειώθηκε κατά επιπλέον 2 δις ευρώ σε σχέση με το 2013, ή κατά (-1,11%), ενώ την ίδια ώρα η πτώση των τιμών (ο αποπληθωρισμός) ήταν ακόμη μεγαλύτερη (-1,8%). Τι είχε γίνει: η κρίση συνέχισε να βαθαίνει και μέσω τις πτώσεις των ονομαστικών εισοδημάτων και μέσω της μεγαλύτερης μείωσης του γενικού επιπέδου των τιμών και ιδού το θαύμα: (ρυθμός μεταβολής ονομ. ΑΕΠ 2014) μείον (ρυθμός μεταβολής γενικού επιπέδου τιμών 2014) ίσον (ρυθμός μεταβολής πραγματικού ΑΕΠ 2014)

Βλέπε πίνακες στήλη 2014: -1,11 – (-1,8) = -1,11+1,8 = +0,74 (με στρυγγυλοποιήσεις)

Όπως πολύ σωστά αναφέρει ο Βαρουφάκης στο τελευταίο βιβλίο του «Ανίκητοι ηττημένοι», σ. 218: «…Εξού και το θαύμα του Greek – covery, της πρώτης μικρής έστω, αύξησης του «πραγματικού» ΑΕΠ! Δεν ήταν παρά ένας αντικατοπρισμός, όπως εκείνοι στην έρημο που κάνουν τον διψασμένο να νομίζει ότι είδε λίμνη ένα τρικ της στατιστικής που κάνει την εμφάνισή του όταν, σε περιόδους αρνητικού πληθωρισμού, χρησιμοποιούμε ως μέτρο του εθνικού εισοδήματος ένα μέγεθος, το «πραγματικό» ΑΕΠ, το οποίο σχεδιάστηκε για να είναι χρήσιμο μόνο σε πληθωριστικές περιόδους. Εν κατακλείδι, αντί στα τέλη του 2014 το κατεστημένο να παραδεχθεί ότι η κρίση επιδεινωνόταν, καθώς οι τιμές έπεφταν μαζί με – και πιο γρήγορά από – τα εισοδήματα, η ολιγαρχία μας εν χορώ με την τρόικα γιόρταζε το Greek–covery στη βάση ενός στατιστικού μεγέθους που δεν έπρεπε να χρησιμοποιείται στον καιρό της κρίσης και του αποπληθωρισμού»

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .