Το σύνολο των θεσμοθετημένων κανόνων για το εμπόριο συναλλαγμάτος στην επικράτεια συγκεκριμένου κράτους ή ένωσης κρατών όπως είναι η ευρωζώνη, ονομάζεται συναλλαγματικό καθεστώς. Το συναλλαγματικό καθεστώς ορίζει τις πράξεις με συναλλαγματικές αξίες και καθορίζει τα δικαιώματα και τις υποχρεώσεις των κατοίκων (φυσικών και νομικών προσώπων) σε σχέση με τους τρόπους και κανόνες πληρωμών με το εξωτερικό. Στοιχεία του συναλλαγματικού καθεστώτος είναι: α) τα νομίσματα, στα οποία διενεργούνται οι συναλλαγματικές πράξεις, β) τα πρόσωπα που διενεργούν τις πράξεις, γ) τα είδη των συναλλαγματικών πράξεων, δ) το κανονιστικό καθεστώς καθορισμού, ρύθμισης και ελέγχου των συναλλαγματικών ισοτιμιών.

Μετά και την τυπική κατάργηση του συστήματος του Μπρέτον Γουντς1 τον Μάρτιο του 1973, οι χώρες πλέον ήταν ελεύθερες να επιλέξουν το συναλλαγματικό καθεστώς που θεωρούσαν ότι άρμοζε στην περίπτωσή τους, με αποτέλεσμα να εμφανισθεί ένα πλήθος καθεστώτων2. Η μόνη υποχρέωση που είχαν οι χώρες μέλη του ΔΝΤ μέχρι και το 1998, ήταν να δηλώνουν κάθε χρόνο στο Ταμείο το συγκεκριμένο καθεστώς που ακολουθούσαν. ‘Ομως πολλές φορές οι χώρες και οι νομισματικές αρχές τους, άλλο σύστημα ανακοινώνουν επίσημα (de jure) ότι ακολουθούν και άλλο σύστημα εφαρμόζουν στην πράξη (de facto). Κατ’ αυτόν τον τρόπο στην βιβλιογραφία παρουσιάζονται τρία διαφορετικά είδη ταξινομήσεων: η επίσημη «de jure» ταξινόμηση, η ντε φάκτο και η ταξινόμηση που αποτελεί ένα μίγμα ανάμεσα στις δύο.

Το ΔΝΤ χρησιμοποιεί μετά το 2009 μία λεπτομερή ντε φάκτο ταξινόμηση των συναλλαγματικών καθεστώτων, με κύριο κριτήριο τον βαθμό της κρατικής παρέμβασης πάνω στην διακύμανση των ποσοστών συναλλαγματικής ισοτιμίας. Η ταξινόμηση είναι οργανωμένη κατά φθίνουσα σειρά του βαθμού περιοριστικότητας, σε 10 κατηγορίες.

Στην ετήσια έκθεση3 του ΔΝΤ για το 2016, 13 χώρες χαρακτηρίζονται από «καθεστώς συναλλαγματικών ισοτιμιών χωρίς ανεξάρτητο νόμιμο μέσο πληρωμών» (αγγλιστί: no separate legal tender, βουλγαριστί: режим без самостоятелно законно платежно средство). Στο πλαίσιο αυτού του συστήματος, η νομισματική πολιτική είναι σύμφωνη με τη χώρα της οποίας το νόμισμα υιοθετείται. Αποτελεί ίσως μια λύση για χώρες που είναι μικρές, πολύ εξαρτώμενες από την παγκόσμια οικονομία, που έχουν στενούς δεσμούς με τη χώρα, της οποίας το νόμισμα υιοθετείται, με στοιχεία υπερπληθωρισμού, προβλήματα αξιοπιστίας του εγχώριου νομίσματος, αδυναμίας έκδοσης χρέους σε εγχώριο νόμισμα, σε περιπτώσεις έντονης χρήσης ξένου νομίσματος στην εγχώρια αγορά ή σε περιπτώσεις υψηλού εξωτερικού χρέους. Όμως δεν παύει να αποτελεί ένα δραστικό μέτρο, που εκτός της απώλειας της νομισματικής κυριαρχίας της χώρας, αργά ή γρήγορα, οδηγεί ακόμη και σε απώλεια της πολιτικής της κυριαρχίας. Στην βιβλιογραφία συνήθως αναφέρεται ως καθεστώς «δολαριοποίησης», μιας και υιοθετείται συνήθως το δολάριο των ΗΠΑ ως εγχώριο νόμισμα. Σύμφωνα με την ταξινόμηση του ΔΝΤ, το 2016, είχαν υιοθετήση το δολάριο ΗΠΑ ως νόμιμο μέσο πληρωμών, 8 χώρες: Ισημερινός, Ελ Σαλβαδόρ, Μάρσαλ Νήσοι, Μικρονησία, Παλάου, Παναμάς, Ανατολικό Τιμόρ και Ζιμπάμπουε. Αν και ο όρος δολαριοποίηση χρησιμοποιείται ευρέως, αναφέρεται επίσης στις αντικαταστάσεις ακόμη και με άλλα νομίσματα. Έτσι ο Άγιος Μαρίνος, το Μαυροβούνιο και το Κόσοβο (ανεξάρτητο μέλος του ΔΝΤ απο το 2009), έχουν υιοθετήση το ευρώ, ενώ το Κιριμπάτι και το Τουβαλού το δολάριο Αυστραλίας.

Στην ταξινόμηση του ΔΝΤ ακολουθούν 11 χώρες που έχουν υιοθετήσει το καθεστώς του «Νομισματικού Συμβουλίου» – ΝΣ (currency board arrangement, паричен съвет ή валутен борд): τα 6 κράτη μέλη της Νομισματικής Ένωσης Ανατολικής Καραϊβικής, το Τζιμπουτί, το Χονγκ Κονγκ, το Σουλτανάτο του Μπρουνέι, η Βοσνία και Ερζεγοβίνη και η Βουλγαρία. Το ΝΣ αποτελεί νομισματικό όργανο, ή αρχή ή οργανισμό με ρητή νομική υποχρέωση έκδοσης του εθνικού νομίσματος, το οποίο είναι καλυμμένο πλήρως (100% ή και παραπάνω), με μετατρέψιμο ξένο νόμισμα ή καλάθι νομισμάτων με σταθερή συναλλαγματική ισοτιμία και ανταλλάξιμο σε αυτό χωρίς περιορισμό, κατόπιν αιτήματος των οικονομικών παραγόντων και των πολιτών.

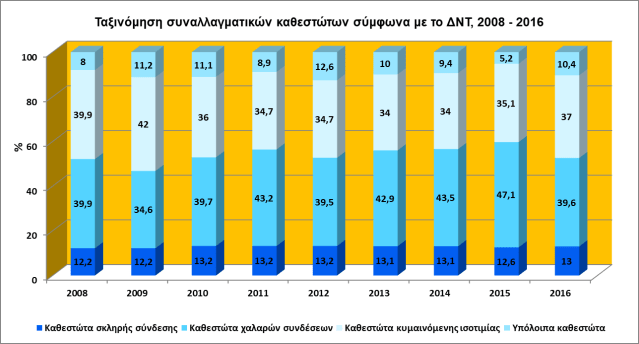

Διαγ. 1

Πηγή: International Monetary Fund, 2016. Annual Report on Exchange Arrangements and Exchange Restrictions, σ.8

Πιν. 1

Οι δύο παραπάνω κατηγορίες αποτελούν μορφές της λεγόμενης «σκληρής σύνδεσης» (βλ. διαγ. 1 και πιν. 1) και οι δυνατότητες άσκησης εθνικής νομισματικής πολιτικής είναι ανύπαρκες – στην πρώτη περίπτωση, έως και ελάχιστες – στη δεύτερη περίπτωση.

Ακολουθούν οι μορφές των λεγόμενων «χαλαρών συνδέσεων» (βλ. διαγ.1 και πιν.1) στις οποίες περιλαμβάνονται:

α) 44 χώρες που έχουν «συμβατικά – συνήθη καθεστώτα σταθερών συναλλαγματικών ισοτιμιών» (conventional fixed peg arrangement, конвеционален – традиционен фиксиран валутен курс). Πρόκειται για καθεστώτα σταθερής συναλλαγματικής ισοτιμίας τα οποία συνδέουν το εθνικό νόμισμα με το ξένο νόμισμα ή με ένα καλάθι διαφόρων νομισμάτων. Τα καθεστώτα αυτά εφαρμόζονται ή τηρούνται από μεμονωμένες χώρες ή βάσει κάποιας διεθνούς συμφωνίας. Υπό καθεστώς σταθερών ισοτιμιών η κεντρική τράπεζα παρεμβαίνει στην αγορά συναλλάγματος (αγοράζοντας και πουλώντας συνάλλαγμα) με σκοπό να διατηρεί την αγοραία ισοτιμία γύρω από ένα προκαθορισμένο επίπεδο (επίσημη ή κεντρική συναλλαγματική ισοτιμία), συνήθως μέσα στα προκαθορισμένα όρια ±1% (σημεία παρέμβασης). Οι παρεμβάσεις στην αγορά συναλλάγματος κοινοποιούνται. Η κεντρική ισοτιμία δεν είναι αμετάκλητη, άλλα μπορεί να προσαρμόζεται. Όμως για να καταχωρηθεί το νόμισμα μιας χώρας στην ετήσια έκθεση του ΔΝΤ σε αυτό το καθεστώς, θα πρέπει ντε φάκτο να διατηρήσει την κεντρική ισοτιμία εντός του εύρους διακύμανσης ±1%, ή η μέγιστη και η ελάχιστη ισοτιμία που διαμορφώνεται στην αγορά θα πρέπει να μην μεταβάλλεται περισσότερο από 2%, για τουλάχιστον 6 μήνες. Οι δυνατότητες της νομισματικής πολιτικής είναι περιορισμένες αλλά μεγαλύτερες από τα δύο προηγούμενα καθεστώτα.

β) 18 χώρες κατατάσσονται σε «καθεστώς σταθεροποιητικής ισοτιμίας» (stabilized arrangement, режим на стабилизиран курс). Πρόκειται για καθεστώτα σταθερής συναλλαγματικής ισοτιμίας στα οποία η μέγιστη και η ελάχιστη τιμή της συναλλαγματικής ισοτιμίας στην αγορά spot, παραμένει εντός ενός στενού περιθωρίου 2% για έξι και περισσότερους μήνες. Οι παρεμβάσεις στην αγορά συναλλάγματος δεν κοινοποιούνται.

γ) μία χώρα (Τόνγκα) κατατάσσεται σε «καθεστώς σταθερής ισοτιμίας εντός οριζόντιας ζώνης» (pegged exchange rate within horizontal bands, закотвен курс в хоризонтална граница). Πρόκειται για καθεστώτα σταθερής συναλλαγματικής ισοτιμίας στα οποία, σε αντίθεση με τα συμβατικά καθεστώτα, επιτρέπεται η διακύμανση της συναλλαγματικής ισοτιμίας μέσα σε μία οριζόντια ζώνη σε προκαθορισμένα όρια μεγαλύτερα του ±1% (σημεία παρέμβασης). Η κεντρική ισοτιμία και το πλάτος της ζώνης είναι κοινοποιήσημα. Τέτοιο καθεστώς αποτελούσε την δεκαετία του ‘80 και ’90, ο ΜΣΙ του ΕΝΣ και σήμερα ο ΜΣΙ ΙΙ.

γ) 3 χώρες (Ονδούρα, Νικαράγουα και Μποτσουάνα) κατατάσσονται σε «καθεστώς κυλιόμενων σταθερών ισοτιμιών»4 (crawling peg, пълзящ фиксинг). Πρόκειται για καθεστώς στο οποίο η αγοραία ισοτιμία επιτρέπεται να κυμαίνεται μέσα σε ένα εύρος ζώνης κάτω του 2%, γύρω από την κεντρική ισοτιμία, η οποία με την σειρά της προσαρμόζεται μέσω διολίσθησης ανά τακτά διαστήματα σε προκαθορισμένο ποσοστό για αντιστάθμιση κυρίως του διαφορικού πληθωρισμού της χώρας και των βασικών της εμπορικών εταίρων. Οι αναπροσαρμογές μπορούν να γίνονται βάσει δεικτών πληθωρισμού του παρελθόντος ή βάσει προβλέψεων. Επιλέγεται αντί της απότομης υποτίμησης του νομίσματος, για ψυχολογικούς κυρίως λόγους.

δ) 10 χώρες (Κροατία, Ιράν, Αιθιοπία, Ουζμπεκιστάν, Δομινικανή Δημοκρατία, Τζαμάικα, Μαυριτανία, Παπούα-Νέα Γουινέα, Σρι Λάνκα και Τυνησία) κατατάσσονται σε «καθεστώς συναλλαγματικών ισοτιμιών εντός έρπουσας ζώνης» (crawl-like arrangement, валутнокурсов режим с пълзяща лента). Πρόκειται για καθεστώς στο οποίο η αγοραία ισοτιμία επιτρέπεται να κυμαίνεται μέσα σε ένα εύρος ζώνης 2% ή περισσότερο, γύρω από την κεντρική ισοτιμία, η οποία με την σειρά της προσαρμόζεται (υποτιμάται) ανά τακτά διαστήματα σε προκαθορισμένο ποσοστό. Κατά αυτό τον τρόπο και η ζώνη διακύμανσης ακολουθεί μία έρπουσα κίνηση.

Ακολουθούν οι δύο κύριες μορφές του «καθεστώτος κυμαινόμενης συναλλαγματικής ισοτιμίας» (βλ. διαγ.1 και πιν. 1). Ποιο συγκεκριμένα:

α) 40 χώρες, κατατάσσονται στην κατηγορία «ελεγχόμενα κυμαινόμενης συναλλαγματικής ισοτιμίας, χωρίς προκαθορισμένο στόχο» (managed floating with no predetermined path for the exchange rate, управлявано плаващ валутен курс без предварително обявена цел). Πρόκειται για καθεστώς καθορισμού των συναλλαγματικών ισοτιμιών, στο οποίο ενώ η συναλλαγματική αρχή (κεντρική τράπεζα) δεν είναι υποχρεωμένη να παρεμβαίνει στην αγορά συναλλάγματος, εντούτοις το κάνει προκειμένου να επηρεάσει την μακροχρόνια τάση της συναλλαγματικής ισοτιμίας προς την επιθυμητή κατεύθυνση, όχι όμως στη βάση προκαθορισμένων και εγγυημένων εκ των προτέρων ορίων. Έτσι, ενώ υφίσταται καθεστώς κυμαινόμενων ισοτιμιών, οι νομισματικές αρχές κάθε φορά και συγκεκριμένα αποφασίζουν εάν θα παρέμβουν, ποιός θα είναι ο στόχος και το μέγεθος της παρέμβασης, εάν αυτή θα είναι «αποστειρωμένη» ή όχι κ.λπ. Κατά κανόνα, οι παρεμβάσεις αυτές δεν ανακοινώνονται με σκοπό τον αποκλεισμό ή τον περιορισμό της δυνατότητας για κερδοσκοπία. Στην ουσία πρόκειται για ένα καθεστώς υβριδικό αφού συνδυάζει χαρακτηριστικά από το σύστημα της ελεύθερης διακύμανσης των συναλλαγματικών ισοτιμιών, (οι συναλλαγματικές ισοτιμίες επιτρέπεται να διακυμαίνονται σε καθημερινή βάση και δεν υπάρχουν επίσημα όρια) και από το σύστημα των σταθερών συναλλαγματικών ισοτιμιών (οι κυβερνήσεις μπορούν να παρέμβουν για να εμποδίσουν τη μετακίνηση του συναλλάγματός τους προς μια ορισμένη κατεύθυνση). Για αυτό τον λόγο ονομάζεται και «βρώμικη» ή «μη καθαρή» (dirty float, мръсно плаване), με την έννοια της απατηλής, εικονικά ελεύθερης, διακύμανσης.

β) 31 χώρες, έχουν καθεστώς «ελεύθερα κυμαινόμενης συναλλαγματικής ισοτιμίας» (free floating, свободно плаващ валутен курс). Πρόκειται για καθεστώς καθορισμού των συναλλαγματικών ισοτιμιών σύμφωνα με το οποίο, η ισοτιμία καθορίζεται από την προσφορά και τη ζήτηση στην αγορά συναλλάγματος, χωρίς την κρατική παρέμβαση. Είναι αμφίβολο αν υπήρξε ποτέ στην πραγματικότητα ένα σύστημα απόλυτα ελεύθερης «καθαρής» διακύμανσης των ισοτιμιών (clean float, чисто плаване). Οι περισσότερες κυβερνήσεις επηρεάζουν με την πολιτική τους τη συναλλαγματική ισοτιμία και σπάνια εφαρμόζουν κάποια πολιτική χωρίς να εξετάσουν τα συναλλαγματικά της αποτελέσματα. Τις περισσότερες φορές οι χώρες με κυμαινόμενες συναλλαγματικές ισοτιμίες στην πραγματικότητα ακολουθούν μια ελεγχόμενη διακύμανση της συναλλαγματικής ισοτιμίας.

Τέλος, 20 χώρες τα νομίσματα των οποίων είτε δεν κατατάσσονται σε κανένα από τα παραπάνω καθεστώτα, είτε αλλάζουν συχνά αυτά τα καθεστώτα, περιλαμβάνονται στην κατηγορία «λοιπά ελεγχόμενα καθεστώτα» (other managed arrangements, друг регулиран режим).

Η ανάλυση των βασικών χαρακτηριστικών των κύριων καθεστώτων συναλλαγματικών ισοτιμιών δείχνει σαφώς ότι κανένα από αυτά δεν είναι η βέλτιστη λύση για όλες τις χώρες, και ούτε καν για μια δεδομένη χώρα για πάντα. Παρατηρώντας τις τάσσεις επιλογής καθεστώτων των διαφόρων χωρών για το χρονικό διάστημα 2008 – 2016 (βλ. διαγ. 1), θα λέγαμε ότι τα ποσοστά προτίμησης είναι περίπου σταθερά, με κύριες ισοβαρείς ομάδες τα καθεστώτα «χαλαρών συνδέσεων» και «κυμαινόμενης ισοτιμίας». Η εικόνα αλλάζει, εάν επιχειρηθεί μια κατάταξη των καθεστώτων, λαμβάνοντας υπ’ όψη το μέγεθος των χωρών.Τότε το μεγαλύτερο μέρος των συναλλαγών πραγματοποιείται κάτω από ένα καθεστώς ελεύθερα κυμαινόμενων συναλλαγματικών ισοτιμιών. Με εξαίρεση την Κίνα που μόνο de jure, σύμφωνα με την ταξινόμηση του ΔΝΤ, βρίσκεται υπό καθεστώς ελεγχόμενα κυμαινόμενης συναλλαγματικής ισοτιμίας, αλλά de facto κατατάσσεται στην κατηγορία «λοιπά ελεγχόμενα καθεστώτα», όλες οι άλλες μεγάλες οικονομίες κατατάσσονται σε καθεστώτα ελεύθερα κυμαινόμενης συναλλαγματικής ισοτιμίας (ΗΠΑ, χώρες μέλη της Ευρωζώνης, Μεγάλη Βρετανία, Ιαπωνία, Καναδάς, κ.ά).

Οι χώρες μέλη της Ευρωζώνης όμως παρουσιάζουν μία ιδιαιτερότητα: ναι μεν το ΔΝΤ από τον Ιανουάριο του 2007 μέχρι σήμερα τις κατατάσσει σε μία ξεχωριστή ομάδα – στις ελεύθερα κυμαινόμενες συναλλαγματικές ισοτιμίες, μιας και το ευρώ κυμαίνεται ελεύθερα έναντι τρίτων χωρών, όμως όταν το κριτήριο ταξινόμησης την περίοδο Νοεμβρίου 1998 – Δεκεμβρίου 2006, ήταν η έλλειψη ξεχωριστού νόμιμου χρήματος για την κάθε χώρα της νομισματικής ένωσης, τότε το Ταμείο τις κατέτασσε στο «καθεστώς συναλλαγματικών ισοτιμιών χωρίς ανεξάρτητο νόμιμο μέσο πληρωμών». Στα πλαίσια της ΕΕ από την μία πλευρά υπάρχει μία υπερεθνική κεντρική τράπεζα και κοινό νόμισμα χωρίς ένα ενιαίο κράτος και από την άλλη πολλά κράτη χωρίς ανεξάρτητες κεντρικές τράπεζες και ξεχωριστά νομίσματα – υπάρχει μία νομισματική ένωση. Για όσο καιρό δεν υπάρχει ομόσπονδο κράτος, αλλά ξεχωριστά ανεξάρτητα κράτη η νομισματική ένωση μπορεί να ταξινομείται στο καθεστώς συναλλαγματικών ισοτιμιών χωρίς εθνικό νόμισμα, ή σε μία ξεχωριστή τρίτη κατηγορία «σκληρής σύνδεσης».

Πριν εισέλθουν στο ευρώ και εγκαταλείψουν ένα από τα τελευταία φρούρια εθνικής κυριαρχίας – το εθνικό νόμισμά τους, τα κράτη μέλη θα πρέπει να εισέλθουν υποχρεωτικά στον λεγόμενο προθάλαμο του ευρώ – τον ΜΣΙ ΙΙ, δηλαδή να ενταχθούν de jure σε «καθεστώς σταθερής ισοτιμίας εντός οριζόντιας ζώνης». Σύμφωνα με το άρθρο 3 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης: «Το κριτήριο της συμμετοχής στον μηχανισμό συναλλαγματικών ισοτιμιών του Ευρωπαϊκού Νομισματικού Συστήματος, που αναφέρεται στο άρθρο 140, παράγραφος 1, τρίτη περίπτωση της εν λόγω Συνθήκης, σημαίνει ότι ένα κράτος μέλος έχει τηρήσει τα κανονικά περιθώρια διακύμανσης που προβλέπει ο μηχανισμός συναλλαγματικών ισοτιμιών του ευρωπαϊκού νομισματικού συστήματος χωρίς σοβαρή ένταση κατά τα δύο, τουλάχιστον, τελευταία έτη πριν από την εξέταση. Ειδικότερα, το κράτος-μέλος δεν πρέπει να έχει υποτιμήσει την κεντρική διμερή ισοτιμία του νομίσματός του έναντι του ευρώ με δική του πρωτοβουλία μέσα στο ίδιο χρονικό διάστημα». Η Συνθήκη αντιμετωπίζει αρνητικά μια υποτίμηση της κεντρικής συναλλαγματικής ισοτιμίας αλλά δεν αντίκειται γενικά σε μια ανατίμηση της. Ενώ η ΣΛΕΕ προβλέπει μια αξιολόγηση με βάση τη διετή περίοδο αναφοράς, δεν απαγορεύει την παραμονή μιας χώρας για πάνω από δύο έτη. Χαρακτηριστικό παράδειγμα είναι η περίπτωση της Λιθουανίας, η οποία παρέμεινε στον μηχανισμό για πάνω από μία δεκαετία. Βέβαια υπάρχει και η περίπτωση της Δανίας που ως χώρα με «ρήτρα εξαίρεσης» παραμένει στον ΜΣΙ ΙΙ, από τότε που ξεκίνησε την λειτουργία του. Η εκτίμηση της συμπεριφοράς της συναλλαγματικής ισοτιμίας της υποψήφιας χώρας μέσα στον ΜΣΙ ΙΙ πέρα από την τυπική της πλευρά (de jure ένταξη) έχει και την εμπειρική της πλευρά (de facto ένταξη). Εδώ οι δυνατότητες της πραγματικής μεταβολής της ισοτιμίας εκτείνεται σε τρία de facto καθεστώτα με βάση την ταξινόμηση του ΔΝΤ: σε καθεστώς Νομισματικού Συμβουλίου, σε συμβατικό καθεστώς σταθερών συναλλαγματικών ισοτιμιών, και σε καθεστώς σταθερής ισοτιμίας εντός οριζόντιας ζώνης. Να γιατί άν και η Δανία σήμερα είναι το μοναδικό μέλος του ΜΣΙ ΙΙ, λόγω της de facto ταξινόμησης που ακολουθεί το ΔΝΤ, άρα της πραγματικής διακύμανσης της ισοτιμίας της δανέζικης κορώνας, την τοποθετεί στην κατηγορία των συμβατικών καθεστώτων σταθερών συναλλαγματικών ισοτιμιών.

Ως περίοδος αναφοράς στις φετινές Εκθέσεις Σύγκλισης5 λαμβάνεται το διάστημα από τις 4 Μαΐου 2016 έως τις 3 Μαΐου 2018. Κατά τη διετία αναφοράς, καμία από τις εξεταζόμενες χώρες δεν συμμετέχει στον ΜΣΙ ΙΙ. Πιο αναλυτικά:

– H Ουγγαρία την δεκαετία του 1990 χρησιμοποίησε για μεγάλο χρονικό διάστημα ένα καθεστώς ερπουσών αναπροσαρμογών, με βάση ένα καλάθι νομισμάτων δολαρίου‐ΕCU, δολαρίου‐μάρκου, και δολαρίου‐ευρώ, για να μεταβεί μετά το 2001 σε μια ζώνη στόχο με όριο διακύμανσης ±15% και να καταλήξει μετά το 2008 σε ένα καθεστώς ελεγχόμενης διακύμανσης. Κατά τη διετή περίοδο αναφοράς (από 4 Μαΐου 2016 έως 3 Μαΐου 2018) η συναλλαγματική ισοτιμία του ουγγρικού νομίσματος έναντι του ευρώ επέδειξε, κατά μέσο όρο, σχετικά υψηλή μεταβλητότητα. Στις 3 Μαΐου 2018 η συναλλαγματική ισοτιμία ήταν 314,06 φιορίνια ανά ευρώ, δηλ. 0,2% πάνω από το μέσο επίπεδο του Μαΐου 2016.

– Η Πολωνία την δεκαετία του 1990 πειραματίστηκε με ένα καθεστώς ερπουσών διευθετήσεων και τελικά κατέληξε στο καθεστώς της ελεύθερης διακύμανσης. Η συναλλαγματική ισοτιμία του ζλότυ Πολωνίας έναντι του ευρώ επέδειξε, κατά μέσο όρο, σχετικά υψηλή μεταβλητότητα κατά την περίοδο αναφοράς. Στις 3 Μαΐου 2018 η συναλλαγματική ισοτιμία ήταν 4,2628 ζλότυ ανά ευρώ, δηλ. 3,2% πάνω από το μέσο επίπεδο του Μαΐου 2016.

– Στην Τσεχία από τον Νοέμβριο του 2013 μέχρι τον Απρίλιο του 2017, το καθεστώς συναλλαγματικής ισοτιμίας περιελάμβανε δέσμευση της Česká národní banka να μην επιτρέψει την ανατίμηση του νομίσματος πέραν των 27 κορώνων ανά ευρώ. Αυτή η δέσμευση αργότερα διακόπηκε καθώς είχαν ικανοποιηθεί οι συνθήκες για διατηρήσιμη εκπλήρωση του στόχου για πληθωρισμό 2% στο μέλλον. Ομοίως, η Česká národní banka επανήλθε στο προγενέστερο καθεστώς ελεύθερης διακύμανσης της ισοτιμίας. Η συναλλαγματική ισοτιμία της κορώνας Τσεχίας έναντι του ευρώ επέδειξε χαμηλή μεταβλητότητα κατά την περίοδο αναφοράς. Στις 3 Μαΐου 2018 η συναλλαγματική ισοτιμία ήταν 25,5850 κορώνες ανά ευρώ, δηλ. 5,3% πάνω από το μέσο επίπεδο του Μαΐου 2016.

– Κατά τη διετία αναφοράς το κούνα Κροατίας ήταν αντικείμενο διαπραγμάτευσης σε καθεστώς συναλλαγματικής ισοτιμίας με αυστηρά ελεγχόμενη διακύμανση της ισοτιμίας του νομίσματος. Η συναλλαγματική ισοτιμία του κούνα Κροατίας έναντι του ευρώ επέδειξε, κατά μέσο όρο, χαμηλή μεταβλητότητα κατά την περίοδο αναφοράς. Στις 3 Μαΐου 2018 η συναλλαγματική ισοτιμία ήταν 7,415 κούνα ανά ευρώ, δηλ. 1,1% πάνω από το μέσο επίπεδο του Μαΐου 2016.

– Κατά τη διετία αναφοράς το λέι Ρουμανίας διακυμάνθηκε υπό καθεστώς ευέλικτης συναλλαγματικής ισοτιμίας με ελεγχόμενη διακύμανση της ισοτιμίας του νομίσματος. Η συναλλαγματική ισοτιμία του λέι Ρουμανίας έναντι του ευρώ επέδειξε, κατά μέσο όρο, σχετικά υψηλή μεταβλητότητα κατά την περίοδο αναφοράς. Στις 3 Μαΐου 2018 η συναλλαγματική ισοτιμία ήταν 4,6658 λέι ανά ευρώ, δηλ. 3,7% κάτω από το μέσο επίπεδο του Μαΐου 2016.

– Η Σουηδία χρησιμοποίησε καθ’ όλη τη διάρκεια ένα καθεστώς ελεύθερης διακύμανσης. Η συναλλαγματική ισοτιμία της κορώνας Σουηδίας έναντι του ευρώ επέδειξε, κατά μέσο όρο, σχετικά υψηλή μεταβλητότητα κατά την περίοδο αναφοράς. Στις 3 Μαΐου 2018 η συναλλαγματική ισοτιμία ήταν 10,6045 κορώνες ανά ευρώ, δηλ. 14,09% κάτω από το μέσο επίπεδο του Μαΐου 2016.

Όλες οι παραπάνω υποψήφιες χώρες διαθέτουν ευέλικτες και ενεργές κεντρικές τράπεζες, οι οποίες όσον καιρό παραμένουν εκτός του ΜΣΙ ΙΙ, έχουν το δικαίωμα να επιλέγουν τη νομισματική και συναλλαγματική πολιτική την οποία θεωρούν καταλληλότερη για τους στόχους τους. Τα πράγματα αλλάζουν από τη στιγμή κατά την οποία ενταχθούν στον μηχανισμό, διότι το ρυθμιστικό πλαίσιο του μηχανισμού επιβάλλει τους περιορισμούς της μη χρήσης της ελεύθερης συναλλαγματικής ισοτιμίας, της μη χρήσης ενός καθεστώτος σύνδεσης με ένα νόμισμα εκτός του ευρώ και της μη χρήσης του καθεστώτος των ερπουσών διευθετήσεων. Η μοναδική χώρα με παρέκκλιση που έχει καθεστώς συναλλάγματος πιο κοντινό προς το καθεστώς των 19 χωρών της ζώνης του ευρώ, είναι η Βουλγαρία και το Νομισματικό της Συμβούλιο. Σε αυτό είναι αφιερωμένο το επόμενο άρθρο.

Σημειώσεις

- Διεθνές νομισματικό σύστημα που πήρε το όνομά του από το μέρος στο οποίο επιτεύχθηκε η συμφωνία δημιουργίας του: στο ξενοδοχείο «Μάουντ Ουάσινγκτον» (Mount Washington) κοντά στην πόλη Μπρέτον Γουντς (Bretton Woods) της πολιτείας Νιου Χαμσάιρ (New Hampshire) των ΗΠΑ. Εκεί από την 1 έως τις 22 Ιουλίου 1944, 730 αντιπρόσωποι από 44 χώρες, διαπραγματεύτηκαν την συμφωνία που χαρακτήρισε τη φύση και τους θεσμούς της μεταπολεμικής παγκόσμιας νομισματικής τάξης. Οι βασικές αρχές του νέου παγκόσμιου νομισματικού συστήματος ήταν: α) η χρησιμοποίηση του δολαρίου ΗΠΑ και της αγγλικής λίρα μαζί με το χρυσό ως διεθνές μέσο πληρωμής και αποθεματικό μέσο, β) η σταθερή τιμή, ισοτιμία του χρυσού προς το δολάριο ΗΠΑ (1 ουγγιά = 35 δολάρια), γ) η μετατρεψιμότητα του δολαρίου σε χρυσό, δ) η καθιέρωση κεντρικών ισοτιμιών (централни паритети) κάθε νομίσματος με το δολάριο ΗΠΑ, με δικαίωμα μεταβολής της αγοραίας ισοτιμίας εντός των ορίων ±1% γύρω από την κεντρική ισοτιμία και με δικαίωμα μεταβολής της κεντρικής ισοτιμίας ενόψει «θεμελιώδους ανισορροπίας» του ισοζυγίου πληρωμών, ε) η ίδρυση του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) και της Διεθνούς Τράπεζας Ανασυγκρότησης και Ανάπτυξης (ΔΤΑΑ), στ) η υποχρέωση των κρατών-μελών να προχωρήσουν στην μετατρεψιμότητα των νομισμάτων τους για πράξεις του ισοζυγίου τρεχουσών συναλλαγών. Το σύστημα καταργήθηκε το 1971 με την άρση της μετατρεψιμότητας του δολαρίου ΗΠΑ σε χρυσό.

- Το Διεθνές Νομισματικό Ταμείο – ΔΝΤ στις ετήσιες δημοσιεύσεις του για τα καθεστώτα συναλλαγματικών ισοτιμιών των χωρών μελών του έχει χρησιμοποιήσει από το 1975 μέχρι σήμερα 5 διαφορετικά συστήματα ταξινόμησης: α) Ιούνιος 1975 – Σεπτέμβριος 1976, β) Νοέμβριος 1976 – Δεκέμβριος 1981, γ) Ιανουάριος 1982 – Οκτώβριος 1988, δ) Νοέμβριος 1988 – Ιανουάριος 2009, ε) Φεβρουάριος 2009 – μέχρι σήμερα.

- Βλ. International Monetary Fund, 2016, σ. 6

- Στα ελληνικά αποδίδεται και ως: «καθεστώς έρπουσας (διολισθαίνουσας) συναλλαγματικής ισοτιμίας».

- Βλ. προηγούμενο άρθρο: Εκθέσεις Σύγκλισης 2018 των κρατών μελών με παρέκκλιση. Η αξιολόγηση της Βουλγαρίας. Στο: https://petinakis.wordpress.com/2018/06/23/

Βιβλιογραφία

ΕΝΟΠΟΙΗΜΕΝΗ ΑΠΟΔΟΣΗ ΤΗΣ ΣΥΝΘΗΚΗΣ ΓΙΑ ΤΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ. 26.10.2012, Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης, C 326/47.

Европейска централна банка, 2018. Доклад за конвергенцията. Στο: http://www.ecb.europa.eu/pub/pdf/conrep/ecb.crbg.pdf?ee1c3b309ded218fe2785c36ce4d65ba

European Commission, Directorate-General for Economic and Financial Affairs, 2018. Convergence Report. Στο: https://ec.europa.eu/info/sites/info/files/economy-finance/ip078_en.pdf

International Monetary Fund, 2016. Annual Report on Exchange Arrangements and Exchange Restrictions

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .