Στις 23 Μαΐου 2018, παρουσιάστηκαν δύο Εκθέσεις για την Σύγκλιση, μία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και η άλλη της Ευρωπαϊκής Επιτροπής, που αξιολογούν την πρόοδο των κρατών μελών της Ευρωπαϊκής Ένωσης που δεν είναι μέλη της Ευρωζώνης όσον αφορά την προσχώρηση τους σε αυτή την ζώνη. Στο παρόν άρθρο θα παρουσιαστούν τα βασικά σημεία των εκθέσεων αυτών και θα εστιάσουμε κυρίως στις εκτιμήσεις των δύο ευρωπαϊκών οργάνων, σχετικά με την ετοιμότητα της Βουλγαρίας να γίνει μέλος της Ευρωζώνης.

Σύμφωνα με το άρθρο 140 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης1 (ΣΛΕΕ), τουλάχιστον κάθε 2 έτη, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και η Ευρωπαϊκή Επιτροπή εξετάζουν κατά πόσον τα κράτη μέλη εκτός της ζώνης του ευρώ (τα επονομαζόμενα «κράτη μέλη με παρέκκλιση») πληρούν τα κριτήρια σύγκλισης και, ως εκ τούτου, είναι έτοιμα να υιοθετήσουν το ευρώ. Το καθένα από τα δύο όργανα της ΕΕ, εκπονεί έκθεση σύγκλισης όπου παρουσιάζει τα πορίσματά της. Συνολικά από το 1998 μέχρι σήμερα έχουν παρουσιαστεί 11 «τακτικές» εκθέσεις. Η ΕΚΤ και η Επιτροπή μπορούν επίσης να συντάξουν τις εν λόγω εκθέσεις ανά πάσα στιγμή κατόπιν αιτήματος από μια χώρα της ΕΕ που επιθυμεί να προσχωρήσει στη ζώνη του ευρώ. Τέτοιες «έκτακτες» εκθέσεις συντάχθηκαν τον Μάιο του 2006, κατόπιν αιτήματος της Λιθουανίας και της Σλοβενίας, τον Μάιο του 2007, για την Κύπρο και την Μάλτα και τον Ιούνιο του 2013, κατόπιν αιτήματος της Λετονίας. Οι εκθέσεις υποβάλλονται στο Συμβούλιο της ΕΕ προς εξέταση και την επακόλουθη λήψη αποφάσεων.

Η ιστορία των εκθέσεων Σύγκλισης

Στις εκθέσεις σύγκλισης αξιολογείται η κατάσταση σε όλες τις χώρες της ΕΕ που δεν έχουν ακόμη υιοθετήσει το ευρώ, εξαιρουμένης της Δανίας και του Ηνωμένου Βασιλείου2. Για τις δύο αυτές χώρες προβλέπεται «ρήτρα εξαίρεσης» στις Συνθήκες της ΕΕ, δυνάμει της οποίας εξαιρούνται από την προσχώρηση στην ευρωζώνη. Στις 29 Μαρτίου 2017, το Ηνωμένο Βασίλειο γνωστοποίησε στο Ευρωπαϊκό Συμβούλιο την πρόθεσή του να αποχωρήσει από την ΕΕ σύμφωνα με το άρθρο 50 της Συνθήκης για την Ευρωπαϊκή Ένωση, άρα έκτοτε δεν τείθετε θέμα ένταξης του ΗΒ στην ευρωζώνη. Το προσαρτώμενο στις Συνθήκες Πρωτόκολλο (αριθ. 16) σχετικά με ορισμένες διατάξεις που αφορούν τη Δανία προβλέπει ότι, εν όψει της γνωστοποίησης στην οποία προέβη η δανική κυβέρνηση προς το Συμβούλιο στις 3 Νοεμβρίου 1993, η Δανία βρίσκεται υπό καθεστώς εξαίρεσης και η διαδικασία κατάργησης της παρέκκλισης θα τεθεί σε εφαρμογή μόνο εάν το ζητήσει η Δανία. Από το 1998 και εξής δεν έχει πραγματοποιηθεί καμία αξιολόγηση της σύγκλισης της Δανίας, λόγω του ειδικού καθεστώτος της συγκεκριμένης χώρας. Μέχρις ότου η Δανία γνωστοποιήσει στο Συμβούλιο ότι προτίθεται να υιοθετήσει το ευρώ, δεν είναι αναγκαία η νομική ενσωμάτωση της Danmarks Nationalbank στο Ευρωσύστημα ούτε χρειάζεται να προσαρμοστούν διατάξεις της δανικής νομοθεσίας.

Από την 1η Ιανουαρίου 1999 μέχρι σήμερα, 19 κράτη-μέλη της ΕΕ έχουν υιοθετήσει το ευρώ. Το Συμβούλιο, το οποίο συνήλθε στις 3 Μαΐου 1998 στις Βρυξέλλες σε επίπεδο αρχηγών κρατών ή κυβερνήσεων, αποφάσισε ότι το Βέλγιο, η Γερμανία, η Ισπανία, η Γαλλία, η Ιρλανδία, η Ιταλία, το Λουξεμβούργο, οι Κάτω Χώρες, η Αυστρία, η Πορτογαλία και η Φινλανδία πληρούσαν τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 19993. Με την απόφαση 2000/427/ΕΚ, το Συμβούλιο αποφάσισε ότι η Ελλάδα πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 20014. Με την απόφαση 2006/495/ΕΚ, το Συμβούλιο αποφάσισε ότι η Σλοβενία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 20075. Με τις αποφάσεις 2007/503/ΕΚ6 και 2007/504/ΕΚ7, το Συμβούλιο αποφάσισε ότι η Κύπρος και η Μάλτα πληρούσαν τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2008. Με την απόφαση 2008/608/ΕΚ8, το Συμβούλιο αποφάσισε ότι η Σλοβακία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2009. Με την απόφαση 2010/416/ΕΕ9, το Συμβούλιο αποφάσισε ότι η Εσθονία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2011. Με την απόφαση 2013/387/ΕΕ10, το Συμβούλιο αποφάσισε ότι η Λετονία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2014. Με την απόφαση 2014/509/ΕΕ11, το Συμβούλιο αποφάσισε ότι η Λιθουανία πληρούσε τις αναγκαίες προϋποθέσεις για την υιοθέτηση του ευρώ από την 1η Ιανουαρίου 2015.

Έτσι απομένουν 7 χώρες, από τις 28 που χαρακτηρίζονται ως ««κράτη μέλη με παρέκκλιση»: η Σουηδία, η Τσεχία, η Κροατία, η Ουγγαρία, η Πολωνία, η Ρουμανία και η Βουλγαρία. Και οι επτά χώρες δεσμεύονται από τη ΣΛΕΕ να υιοθετήσουν το ευρώ, κάτι που σημαίνει ότι πρέπει να επιδιώξουν να εκπληρώσουν τα επονομαζόμενα «κριτήρια σύγκλισης», δηλαδή τις οικονομικές και νομικές προϋποθέσεις που συμφωνήθηκαν στη Συνθήκη του Μάαστριχτ το 1992, για αυτό ονομάζονται επίσης και «κριτήρια του Μάαστριχτ».

Τα κριτήρια σύγκλισης

Τα κριτήρια σύγκλισης εξασφαλίζουν ότι ένα κράτος μέλος είναι έτοιμο να υιοθετήσει το ευρώ και ότι η ένταξή του στην ευρωζώνη δεν συνεπάγεται οικονομικούς κινδύνους ούτε για το ίδιο το κράτος μέλος ούτε για ολόκληρη τη ζώνη του ευρώ. Υπάρχουν 4 κριτήρια οικονομικής σύγκλισης τα οποία ορίζονται στο άρθρο 140, παράγραφος 1 της ΣΛΕΕ:

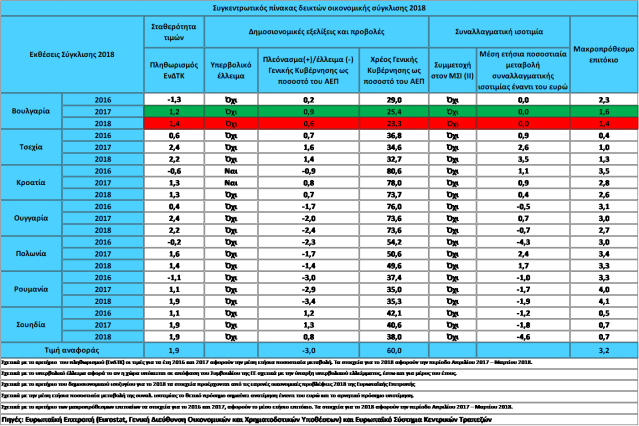

- Σταθερότητα των τιμών. Το ποσοστό του πληθωρισμού δεν μπορεί να υπερβαίνει περισσότερο από 1,5% τον δείκτη των 3 κρατών μελών με τις καλύτερες επιδόσεις.

- Υγιή και βιώσιμα δημόσια οικονομικά. Το δημοσιονομικό έλλειμμα δεν μπορεί να υπερβαίνει το 3 % του ΑΕΠ. Το δημόσιο χρέος δεν μπορεί να υπερβαίνει το 60 % του ΑΕΠ.

- Μακροπρόθεσμα επιτόκια. Το μακροπρόθεσμο επιτόκιο δεν πρέπει να υπερβαίνει πάνω από 2% τον δείκτη των 3 κρατών μελών με τις καλύτερες επιδόσεις από την άποψη της σταθερότητας των τιμών.

- Σταθερότητα των συναλλαγματικών ισοτιμιών. Η υποψήφια χώρα πρέπει να συμμετέχει στον μηχανισμό συναλλαγματικών ισοτιμιών (ΜΣΙ ΙΙ) για 2 τουλάχιστον έτη χωρίς σοβαρές αποκλίσεις από την κεντρική ισοτιμία του ΜΣΙ ΙΙ και χωρίς υποτίμηση της κεντρικής διμερούς ισοτιμίας του νομίσματός της έναντι του ευρώ κατά την ίδια περίοδο.

Τα τέσσερα κριτήρια που αναφέρονται στο άρθρο 140, παράγραφος 1 της ΣΛΕΕ και το χρονικό διάστημα κατά το οποίο πρέπει αυτά να επιτευχθούν, αναπτύσσονται περαιτέρω σε πρωτόκολλο (αριθ. 13) προσαρτημένο στις Συνθήκες.

Οι εκθέσεις της Επιτροπής και της Ευρωπαϊκής Κεντρικής Τράπεζας λαμβάνουν επίσης υπόψη τα αποτελέσματα της ολοκλήρωσης των αγορών, την κατάσταση και την εξέλιξη των ισοζυγίων τρεχουσών συναλλαγών και μια εξέταση των εξελίξεων του κατά μονάδα κόστους εργασίας και άλλων δεικτών τιμών.

Επίσης οι εκθέσεις εξετάζουν εάν η εθνική νομοθεσία κάθε κράτους μέλους, για το οποίο ισχύει παρέκκλιση συμπεριλαμβανομένου του καταστατικού της εθνικής κεντρικής τράπεζάς του, συμβιβάζεται με το άρθρο 130 της ΣΛΕΕ περί ανεξαρτησίας των κεντρικών τραπεζών και του άρθρου 131 περί συμβατότητας της εθνική νομοθεσία, συμπεριλαμβανομένου του καταστατικού της εθνικής κεντρικής του τράπεζας, με τις Συνθήκες και το καταστατικό του Ευρωπαϊκού συστήματος κεντρικών τραπεζών (ΕΣΚΤ) και της ΕΚΤ. Αυτή η προβλεπόμενη στη Συνθήκη υποχρέωση, στην οποία υπόκεινται τα κράτη-μέλη με παρέκκλιση, είναι γνωστή και ως «νομική σύγκλιση».

Kατευθυντήριες αρχές κατά την εφαρμογή των κριτηρίων σύγκλισης

Στις Εκθέσεις Σύγκλισης χρησιμοποιούνται μια σειρά από κατευθυντήριες αρχές κατά την εφαρμογή των κριτηρίων σύγκλισης. Πρώτον, τα επιμέρους κριτήρια ερμηνεύονται συσταλτικά και εφαρμόζονται αυστηρά. Το σκεπτικό αυτής της αρχής είναι ότι τα κριτήρια αποσκοπούν κυρίως στο να εξασφαλίσουν ότι στη ζώνη του ευρώ θα μπορούν να συμμετέχουν μόνο όσα κράτη-μέλη έχουν οικονομικές συνθήκες που συντελούν στη διατήρηση της σταθερότητας των τιμών και στη συνοχή της ζώνης του ευρώ. Δεύτερον, τα κριτήρια σύγκλισης αποτελούν μια συνεκτική και ολοκληρωμένη δέσμη και πρέπει να πληρούνται όλα ανεξαιρέτως. Η Συνθήκη παραθέτει τα κριτήρια ως ισότιμα και δεν τα ιεραρχεί. Τρίτον, τα κριτήρια σύγκλισης πρέπει να πληρούνται σύμφωνα με πραγματικά στοιχεία. Τέταρτον, η εφαρμογή των κριτηρίων σύγκλισης πρέπει να είναι ομοιόμορφη, διαφανής και απλή. Επιπλέον, κατά την εξέταση της συμμόρφωσης προς τα κριτήρια σύγκλισης, βασικός παράγοντας είναι η διατηρησιμότητα, καθώς η σύγκλιση πρέπει να έχει διάρκεια και να μην είναι βραχύβια. Για τον λόγο αυτό, στις αξιολογήσεις κατά χώρα αναλύεται και η διατηρησιμότητα της σύγκλισης.

Σύμφωνα με τα παραπάνω, οι οικονομικές εξελίξεις των χωρών εξετάζονται βάσει αναδρομικών στοιχείων που καλύπτουν κατ’ αρχήν την τελευταία δεκαετία. Αυτό βοηθά να διαπιστωθεί ακριβέστερα κατά πόσον η πρόοδος που έχει επιτευχθεί είναι αποτέλεσμα πραγματικών διαρθρωτικών προσαρμογών και, κατ’ επέκταση, να αξιολογηθεί καλύτερα η διατηρησιμότητα της οικονομικής σύγκλισης.

Πιν. 112

Σχετικά με το κριτήριο της σταθερότητας των τιμών: Το άρθρο 1 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της σταθερότητας των τιμών, που αναφέρεται στο άρθρο 140, παράγραφος 1, πρώτη περίπτωση, της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, σημαίνει ότι ένα κράτος μέλος έχει σταθερές επιδόσεις στο θέμα των τιμών και μέσο ποσοστό πληθωρισμού, καταγεγραμμένο επί ένα έτος πριν από τον έλεγχο, που δεν υπερβαίνει εκείνο των τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών, περισσότερο από 1,5 ποσοστιαία μονάδα. Ο πληθωρισμός υπολογίζεται βάσει του δείκτη τιμών καταναλωτή (ΔΤΚ) σε συγκρίσιμη βάση, λαμβανομένων υπόψη των διαφορών των εθνικών ορισμών».

Στο πλαίσιο των Εκθέσεων, της Επιτροπής και της ΕΚΤ εφαρμόζονται οι διατάξεις της Συνθήκης ως εξής:

Πρώτον, όσον αφορά το «μέσο ποσοστό πληθωρισμού, καταγεγραμμένο επί ένα έτος πριν από τον έλεγχο», ο ρυθμός πληθωρισμού υπολογίστηκε με βάση τη μεταβολή του μέσου όρου του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) για το τελευταίο διαθέσιμο δωδεκάμηνο έναντι του μέσου όρου του προηγούμενου δωδεκαμήνου. Έτσι, σχετικά με τον ρυθμό πληθωρισμού, ως περίοδος αναφοράς στις Εκθέσεις του 2018 λαμβάνεται το διάστημα Απριλίου 2017-Μαρτίου 2018.

Δεύτερον, η έννοια των «τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών», που χρησιμοποιείται για να προσδιοριστεί η τιμή αναφοράς, εφαρμόστηκε με βάση τον απλό αριθμητικό μέσο όρο των ρυθμών πληθωρισμού των εξής τριών κρατών-μελών: Κύπρος (0,2%), Ιρλανδία (0,3%) και Φινλανδία (0,8%). Άρα ο απλός αριθμητικός μέσος των ποσοστών πληθωρισμού των τριών κρατών μελών είναι 0,4% και, αφού προστεθεί 1,5 εκατοστιαία μονάδα, προκύπτει τιμή αναφοράς 1,9% (βλ. πιν.1). Υπενθυμίζεται ότι, βάσει της Συνθήκης, οι επιδόσεις της οικονομίας μιας χώρας ως προς τον πληθωρισμό εξετάζονται σε σχετικούς όρους, δηλ. σε σχέση με τις εξελίξεις σε άλλα κράτη-μέλη. Έτσι, στο κριτήριο της σταθερότητας των τιμών λαμβάνεται υπόψη το γεγονός ότι κοινές διαταραχές (που προκύπτουν π.χ. από τις διεθνείς τιμές των εμπορευμάτων) μπορούν προσωρινά να ωθήσουν τον πληθωρισμό σε επίπεδα που δεν συνάδουν με τον στόχο που έχει τεθεί από την κεντρική τράπεζα. Στις τελευταίες πέντε εκθέσεις σύγκλισης εφαρμόστηκε η προσέγγιση των «ακραίων περιπτώσεων» προκειμένου να αντιμετωπιστούν κατάλληλα πιθανές σημαντικές στρεβλώσεις στην εξέλιξη του πληθωρισμού σε επιμέρους χώρες. Ένα κράτος-μέλος θεωρείται ότι αποτελεί ακραία περίπτωση όταν πληρούνται οι εξής δύο προϋποθέσεις: πρώτον, ο δωδεκάμηνος ρυθμός πληθωρισμού είναι σημαντικά χαμηλότερος από τους συγκρίσιμους ρυθμούς πληθωρισμού άλλων κρατών-μελών και, δεύτερον, οι εξελίξεις των τιμών στο εν λόγω κράτος-μέλος έχουν επηρεαστεί έντονα από έκτακτους παράγοντες. Έτσι για παράδειγμα στις Εκθέσεις του 2016, οι ρυθμοί πληθωρισμού στην Κύπρο και τη Ρουμανία δεν λήφθηκαν υπόψη στον υπολογισμό της τιμής αναφοράς, καθώς και στις δύο οι ρυθμοί πληθωρισμού ήταν σημαντικά χαμηλότεροι έναντι των συγκρίσιμων ρυθμών πληθωρισμού σε άλλα κράτη-μέλη κατά την περίοδο αναφοράς ενώ και στις δύο περιπτώσεις αυτό οφειλόταν σε έκτακτους παράγοντες. Η κυπριακή οικονομία βρισκόταν σε ιδιαίτερα βαθιά ύφεση, με αποτέλεσμα οι εξελίξεις των τιμών να έχουν επιβαρυνθεί από το εξαιρετικά μεγάλο αρνητικό παραγωγικό κενό, στη δε Ρουμανία, οι διαδοχικές περικοπές του ΦΠΑ που εφαρμόστηκαν επηρέασαν έντονα την εξέλιξη των τιμών, διατηρώντας τον πληθωρισμό βάσει του ΕνΔΤΚ σε αρνητικά επίπεδα. Στις παρούσες εκθέσεις του 2018 κανένα από τα κράτη-μέλη δεν χαρακτηρίστηκε ως ακραία περίπτωση.

Τον Μάρτιο του 2018 δύο από τις επτά χώρες που εξετάζονται στις παρούσες εκθέσεις κατέγραψαν μέσο δωδεκάμηνο ρυθμό πληθωρισμού υψηλότερο από την τιμή αναφοράς 1,9% για το κριτήριο της σταθερότητας των τιμών. Ο πληθωρισμός στην ΕΕ επιταχύνθηκε σημαντικά κατά την περίοδο αναφοράς, κυρίως λόγω της εύρωστης οικονομικής ανάπτυξης και των αυξανόμενων τιμών της ενέργειας και των εμπορευμάτων. Σε όλες τις εξεταζόμενες χώρες ο πληθωρισμός επιταχύνθηκε σημαντικά και είχε θετικό πρόσημο. Ο πληθωρισμός ήταν άνω της τιμής αναφοράς στην Τσεχία και την Ουγγαρία, ίσος προς την τιμή αναφοράς στη Ρουμανία και τη Σουηδία, κάτω από την τιμή αναφοράς στην Πολωνία και τη Βουλγαρία και πολύ χαμηλότερος στην Κροατία (βλ. πιν. 1).

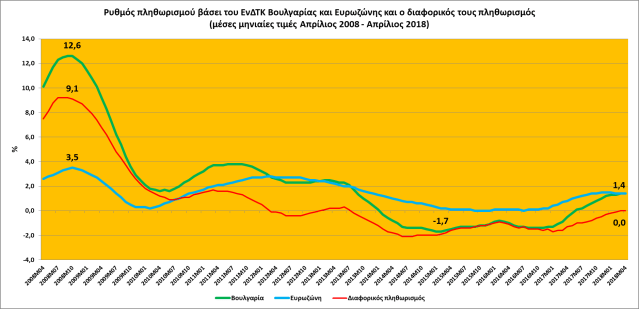

Διαγ. 1

Πηγή: Eurostat, Extracted on 8.6.2018 και δικοί μου υπολογισμοί

Τον Μάρτιο του 2018 ο μέσος δωδεκάμηνος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ στη Βουλγαρία ήταν 1,4%, δηλ. χαμηλότερος από την τιμή αναφοράς 1,9% για το κριτήριο της σταθερότητας των τιμών (βλ. πιν.1 και διαγ.1). Την τελευταία δεκαετία αυτός ο ρυθμός παρουσίασε σχετικά μεγάλο εύρος διακύμανσης, μεταξύ -1,7% και 12,6%, ενώ ο μέσος όρος της περιόδου ήταν συγκρατημένος και διαμορφώθηκε στο 2,2% (βλ. διαγ.1). Πιο αναλυτικά η αύξηση του πληθωρισμού προ κρίσης, το 2004-08, αντανακλούσε προσαρμογές των διοικητικά καθοριζόμενων τιμών, την εναρμόνιση των ειδικών φόρων κατανάλωσης προς τα επίπεδα της ΕΕ, διάφορες διαταραχές της προσφοράς και αυξανόμενες πιέσεις από την πλευρά της ζήτησης. Η κατακόρυφη πτώση του πληθωρισμού το 2009 οφειλόταν εν μέρει στη μείωση των τιμών των βασικών εμπορευμάτων και τη συρρίκνωση της οικονομικής δραστηριότητας. Ο μέσος δωδεκάμηνος ρυθμός πληθωρισμού βάσει του ΕνΔΤΚ αυξήθηκε και πάλι σταδιακά το 2010 και το 2011, σε 2,1% και 3,6% αντίστοιχα, αντανακλώντας σε μεγάλο βαθμό τις υψηλότερες τιμές των βασικών εμπορευμάτων και τις αυξήσεις του ειδικού φόρου κατανάλωσης καπνού. Στη συνέχεια, η υποχώρηση των πιέσεων από τις τιμές των βασικών εμπορευμάτων, σε συνδυασμό με την υποτονική εσωτερική και εξωτερική ζήτηση, οδήγησαν σε σταδιακή υποχώρηση του πληθωρισμού το 2012 κατά μέσο όρο σε 2,5%. Εκτός από το χαμηλό επίπεδο του υποκείμενου ρυθμού πληθωρισμού, οι σημαντικές μειώσεις των διοικητικά καθοριζόμενων τιμών, η υποχώρηση των τιμών των υπηρεσιών μεταφορών και υγείας, καθώς και η πτώση των τιμών των ειδών διατροφής λόγω καλής εσοδείας, συνέβαλαν περαιτέρω στη διαμόρφωση του πληθωρισμού σε ακόμη χαμηλότερα επίπεδα (1,8%), το 2013. Από τον Φεβρουάριο του 2014 και για 40 μήνες, μέχρι τον Μάιο του 2017, η Βουλγαρία θα βυθιστεί σε αποπληθωρισμό, κατά μέσο όρο, σε μείον 1,2%. Παρόλα αυτά στις εκθέσεις σύγκλισης και του 2014 και του 2016, εφόσον οι τιμές του πληθωρισμού (μείον 0,8% και μείον 1% αντίστοιχα) δεν ήταν υψηλότερες από τις τιμές αναφοράς (1,7% και 0,7% αντίστοιχα), η Βουλγαρία «περνούσε» το κριτήριο της σταθερότητας των τιμών! Ο αποπληθωρισμός ήταν «λεπτομέρεια». Το κύριο ήταν η Βουλγαρία να βρίσκεται κάτω από την τιμή αναφοράς, έτσι όπως ορίζεται στα κριτήρια σύγκλισης. Θεμιτό, σύμφωνα με την νεοφιλελεύθερη λογική των εκθέσεων της Επιτροπής και της ΕΚΤ, ήταν η Βουλγαρία να μην παρουσιάζει θετικό διαφορικό πληθωρισμό από τον μέσο της Ευρωζώνης, ενώ όταν παρουσίαζει αρνητικές τιμές, ουδέν σχόλιον.

Ο διαφορικός πληθωρισμός, υπολογιζόμενος ως η απόλυτη διαφορά του ρυθμού πληθωρισμού (ΕνΔΤΚ) της Βουλγαρίας με τον μέσο όρο της Ευρωζώνης, από θετικός με τιμές πάνω από 9 ποσοστιαίες μονάδες το καλοκαίρι του 2008, σταδιακά μέχρι τον Φεβρουάριο του 2012 μηδενίστηκε. Θα ακολουθήσουν μικρές διακυμάνσεις του διαφορικού πληθωρισμού, από αρνητικές τιμές κατά μέσο όρο (-0,3) ποσοστιαίων μονάδων, μέχρι το τέλος του 2012, σε θετικές τιμές κατά μέσο όρο (+0,2) ποσοστιαίων μονάδων, τους πρώτους 7 μήνες του 2013 και ξανά σε αρνητικές τιμές κατά μέσο όρο (-0,7) ποσοστιαίων μονάδων μέχρι τον Ιανουάριο του 2014. Από τον Φεβρουάριο του 2014, μέχρι και τον Μάιο του 2017, ο διαφορικός πληθωρισμός συνεχίζει να είναι αρνητικός, αλλά αυτή την φορά ως αποτέλεσμα της διαφοράς του αρνητικού πληθωρισμού (αποπληθωρισμού) της Βουλγαρίας από τον μέσο πληθωρισμό της Ευρωζώνης. Από τον Ιούνιο του 2017, οπότε και η Βουλγαρία επιστρέφει σε θετικούς ρυθμούς ανόδου του γενικού επιπέδου των τιμών, μέχρι και τον Φεβρουάριο του 2018, συνεχίζει να καταγράφει χαμηλότερες μέσες μηνιαίες τιμές του ΕνΔΤΚ από τον μέσο δείκτη της Ευρωζώνης, με αποτέλεσμα ο διαφορικός πληθωρισμός να συνεχίζει να είναι αρνητικός. Τον φετινό Μάρτιο και Απρίλιο ο διαφορικός πληθωρισμός της Βουλγαρίας σε σχέση με την Ευρωζώνη μηδενίστηκε για τρίτη φορά τα τελευταία δέκα χρόνια (βλ. διαγ. 1).

Σύμφωνα με τις εαρινές οικονομικές προβλέψεις 2018 της Ευρωπαϊκής Επιτροπής, ο μέσος ετήσιος ρυθμός πληθωρισμού, θα αυξηθεί στο 1,8% το 2018 και το 2019. Οι κίνδυνοι για τις μεσοπρόθεσμες προοπτικές για το μέλλον του πληθωρισμού είναι γενικά ισορροπημένοι. Όσον αφορά το απώτερο μέλλον, στις εκθέσεις υπάρχει προβληματισμός σχετικά με τη μακροχρόνια διατηρησιμότητα της σύγκλισης του πληθωρισμού στη Βουλγαρία, λαμβάνοντας υπόψη την πρόσφατη αύξηση του κόστους εργασίας ανά μονάδα προϊόντος. Σύμφωνα με την ΕΚΤ, η διαδικασία πραγματικής σύγκλισης είναι πιθανόν να οδηγήσει σε θετικές διαφορές πληθωρισμού έναντι της ζώνης του ευρώ. Προκειμένου να αποφεύγεται η συσσώρευση υπερβολικών πιέσεων στις τιμές και μακροοικονομικών ανισορροπιών, η διαδικασία πραγματικής σύγκλισης πρέπει να στηρίζεται από ενδεδειγμένες πολιτικές. Ειδικότερα, ενώ το ωριαίο κόστος εργασίας στη Βουλγαρία παραμένει το χαμηλότερο στην ΕΕ, η αύξηση των μισθών πρέπει να ανταποκρίνεται στην αύξηση της παραγωγικότητας της εργασίας για να διατηρηθεί η ανταγωνιστικότητα των τιμών και η ελκυστικότητα της Βουλγαρίας σε ξένους επενδυτές, καταλήγει η έκθεση.

Σχετικά με το κριτήριο της σταθερότητας των δημόσιων οικονομικών: Το άρθρο 2 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της δημοσιονομικής κατάστασης, που αναφέρεται στο άρθρο 140, παράγραφος 1, δεύτερη περίπτωση της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, σημαίνει ότι τη στιγμή της εξέτασης δεν έχει ληφθεί απόφαση του Συμβουλίου για το κράτος μέλος, όπως αναφέρεται στο άρθρο 126, παράγραφος 6 της εν λόγω Συνθήκης, όσον αφορά την ύπαρξη υπερβολικού ελλείμματος».

Το άρθρο 126 περιγράφει τη διαδικασία του υπερβολικού ελλείμματος (ΔΥΕ). Σύμφωνα με το άρθρο 126 (2) και (3), η Ευρωπαϊκή Επιτροπή συντάσσει έκθεση εάν ένα κράτος-μέλος δεν εκπληρώνει τους όρους περί δημοσιονομικής πειθαρχίας, ειδικότερα εάν: (1) ο λόγος του προβλεπόμενου ή υφιστάμενου δημοσιονομικού ελλείμματος προς το ΑΕΠ υπερβαίνει μια τιμή αναφοράς (που σύμφωνα με το Πρωτόκολλο για τη ΔΥΕ ορίζεται σε 3% του ΑΕΠ), εκτός εάν: (α) ο λόγος αυτός σημειώνει ουσιαστική και συνεχή πτώση και έχει φθάσει σε επίπεδο παραπλήσιο της τιμής αναφοράς, είτε, εναλλακτικά, (β) η υπέρβαση της τιμής αναφοράς είναι απλώς έκτακτη και προσωρινή και ο λόγος παραμένει κοντά στην τιμή αναφοράς, (2) ο λόγος του δημόσιου χρέους προς το ΑΕΠ υπερβαίνει μια τιμή αναφοράς (που σύμφωνα με το Πρωτόκολλο για τη ΔΥΕ ορίζεται σε 60% του ΑΕΠ), εκτός εάν ο λόγος μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό. Επιπλέον, η έκθεση της Ευρωπαϊκής Επιτροπής πρέπει να λαμβάνει υπόψη κατά πόσον το δημοσιονομικό έλλειμμα υπερβαίνει τις δαπάνες δημοσίων επενδύσεων, καθώς και όλους τους άλλους σχετικούς παράγοντες, συμπεριλαμβανόμενης της μεσοπρόθεσμης οικονομικής και δημοσιονομικής κατάστασης του κράτους-μέλους. Η Ευρωπαϊκή Επιτροπή δύναται επίσης να συντάξει έκθεση εάν, μολονότι πληρούνται τα κριτήρια, θεωρεί ότι υπάρχει σε ένα κράτος-μέλος κίνδυνος υπερβολικού ελλείμματος. Η Οικονομική και Δημοσιονομική Επιτροπή διατυπώνει γνώμη βάσει της έκθεσης της Ευρωπαϊκής Επιτροπής. Τέλος, σύμφωνα με το άρθρο 126 (6), το Συμβούλιο της ΕΕ, με βάση σύσταση της Επιτροπής και αφού λάβει υπόψη τυχόν παρατηρήσεις του κράτους- μέλους, αποφαίνεται με ειδική πλειοψηφία, εξαιρουμένου του ενδιαφερόμενου κράτους-μέλους, και μετά από συνολική εκτίμηση, αν υφίσταται ή όχι υπερβολικό έλλειμμα στο εν λόγω κράτος-μέλος.

Οι διατάξεις του άρθρου 126 της Συνθήκης αποσαφηνίζονται περαιτέρω με τον Κανονισμό (ΕΚ) αριθ. 1467/9713 του Συμβουλίου, όπως τροποποιήθηκε από τον Κανονισμό (ΕΕ) αριθ. 1177/201114 του Συμβουλίου, ο οποίος μεταξύ άλλων:

α) Eπιβεβαιώνει ότι το κριτήριο του χρέους είναι ισότιμο με το κριτήριο του ελλείμματος και το θέτει σε ισχύ, επιτρέποντας παράλληλα τριετή μεταβατική περίοδο για τα κράτη-μέλη που εξήλθαν από ΔΥΕ οι οποίες ενεργοποιήθηκαν πριν από το 2011. Το άρθρο 2(1α) του Κανονισμού προβλέπει ότι ο λόγος του δημόσιου χρέους προς το ΑΕΠ, εφόσον υπερβαίνει την τιμή αναφοράς, θεωρείται ότι μειώνεται επαρκώς και πλησιάζει την τιμή αναφοράς με ικανοποιητικό ρυθμό, εάν η διαφορά σε σχέση με την τιμή αναφοράς μειώθηκε κατά την προηγούμενη τριετία σε μέσο ποσοστό ενός εικοστού κατ’ έτος, που αποτελεί ενδεικτικό ποσοστό με βάση τις μεταβολές της προηγούμενης τριετίας για την οποία υπάρχουν διαθέσιμα στοιχεία. Η απαίτηση βάσει του κριτηρίου του χρέους θεωρείται επίσης ότι πληρούται, εάν οι δημοσιονομικές προβλέψεις της Ευρωπαϊκής Επιτροπής δείχνουν ότι η απαιτούμενη μείωση της διαφοράς θα σημειωθεί στη διάρκεια μιας ορισμένης τριετίας. Κατά την εφαρμογή του ενδεικτικού ποσοστού προσαρμογής του λόγου του χρέους πρέπει να ληφθεί υπόψη η επίδραση του οικονομικού κύκλου στον ρυθμό μείωσης του χρέους,

β) Aναφέρει λεπτομερώς ποιους σχετικούς παράγοντες πρέπει να λαμβάνει υπόψη η Ευρωπαϊκή Επιτροπή όταν καταρτίζει έκθεση σύμφωνα με το άρθρο 126 (3) της Συνθήκης. Και το κυριότερο, εξειδικεύει ορισμένους παράγοντες που θεωρούνται χρήσιμοι για την αξιολόγηση της εξέλιξης της μεσοπρόθεσμης οικονομικής και δημοσιονομικής κατάστασης, καθώς και της εξέλιξης της μεσοπρόθεσμης κατάστασης του δημόσιου χρέους.

Επιπλέον, η Συνθήκη για τη Σταθερότητα, τον Συντονισμό και τη Διακυβέρνηση στην Οικονομική και Νομισματική Ένωση (ΣΣΣΔ), η οποία στηρίζεται στις διατάξεις του ενισχυμένου Συμφώνου Σταθερότητας και Ανάπτυξης, υπογράφηκε στις 2 Μαρτίου 2012 από 25 κράτη-μέλη της ΕΕ (όλα τα κράτη-μέλη της ΕΕ εκτός από το Ηνωμένο Βασίλειο, την Τσεχία και την Κροατία) και τέθηκε σε ισχύ την 1η Ιανουαρίου 201315. Ο Τίτλος ΙΙΙ (Δημοσιονομικό Σύμφωνο) προβλέπει, μεταξύ άλλων, έναν δεσμευτικό δημοσιονομικό κανόνα ώστε να εξασφαλίζεται ότι ο προϋπολογισμός της Γενικής κυβέρνησης θα είναι ισοσκελισμένος ή πλεονασματικός. Αυτός ο κανόνας θεωρείται ότι τηρείται αν το ετήσιο διαρθρωτικό αποτέλεσμα αντιστοιχεί στον ανά χώρα καθορισθέντα μεσοπρόθεσμο στόχο και δεν υπερβαίνει, σε διαρθρωτικούς όρους, έλλειμμα ίσο με 0,5% του ΑΕΠ. Αν ο λόγος του χρέους της Γενικής κυβέρνησης είναι σημαντικά χαμηλότερος από το 60% του ΑΕΠ και οι κίνδυνοι για την πιο μακροπρόθεσμη διατηρησιμότητα των δημόσιων οικονομικών είναι περιορισμένοι, ο μεσοπρόθεσμος στόχος μπορεί να φθάσει σε διαρθρωτικό έλλειμμα που δεν υπερβαίνει το 1% του ΑΕΠ. Η ΣΣΣΔ περιλαμβάνει επίσης τον κανόνα σχετικά με το ενδεικτικό ποσοστό μείωσης του χρέους ο οποίος εμπεριέχεται στον Κανονισμό (ΕΕ) αριθ. 1177/2011 του Συμβουλίου που τροποποιεί τον Κανονισμό (ΕΚ) αριθ. 1467/97 του Συμβουλίου. Τα συμβαλλόμενα κράτη-μέλη υποχρεούνται να ενσωματώσουν στο σύνταγμά τους – ή σε ισοδύναμο νόμο με αυξημένη τυπική ισχύ σε σύγκριση με τον νόμο για τον ετήσιο προϋπολογισμό – τους θεσπιζόμενους δημοσιονομικούς κανόνες, μαζί με έναν αυτόματο διορθωτικό μηχανισμό σε περίπτωση απόκλισης από τον δημοσιονομικό στόχο.

Κατά τη δημοσίευση των εκθέσεων του 201816, καμία από τις επισκοπούμενες χώρες δεν βρισκόταν σε διαδικασία υπερβολικού ελλείμματος, σε αντίθεση με την προηγούμενη έκθεση, όταν η Κροατία βρισκόταν σε τέτοια διαδικασία (βλ. πιν. 1). Όλες οι υπόλοιπες υπό εξέταση χώρες κατέγραψαν λόγο δημοσιονομικού ελλείμματος/ΑΕΠ πλησίον ή κάτω της τιμής αναφοράς 3%, το έτος αναφοράς 2017. Η Ρουμανία κατέγραψε έλλειμμα 2,9% του ΑΕΠ, μόλις κάτω από το όριο του 3%. Στην Ουγγαρία καταγράφηκε έλλειμμα 2,0% και στην Πολωνία 1,7%. Η Κροατία και η Βουλγαρία σημείωσαν πλεονάσματα 0,8% και 0,9%, ενώ στη Σουηδία και στην Τσεχία τα πλεονάσματα έφθασαν το 1,3% και 1,6% του ΑΕΠ αντίστοιχα (βλ. πιν. 1).

Για το 2018 όλες οι χώρες συμμορφώνονται προς το κριτήριο για το έλλειμμα, εκτός της Ρουμανίας που προβλέπεται ότι το δημοσιονομικό αποτέλεσμα θα επιδεινωθεί κατά σχεδόν μισή ποσοστιαία μονάδα σε σύγκριση με το προηγούμενο έτος και θα διαμορφωθεί σε -3,4% του ΑΕΠ, κάτι που θα αποτελούσε παράβαση των κριτηρίων του Μάαστριχτ. Το έλλειμμα στην Ουγγαρία προβλέπεται να φθάσει το 2,4% του ΑΕΠ. Η Πολωνία προβλέπεται να μειώσει τον λόγο του ελλείμματός της κατά σχεδόν 1/3 της εκατοστιαίας μονάδας, σε 1,4% του ΑΕΠ. Η Βουλγαρία, η Κροατία, η Τσεχία και η Σουηδία προβλέπεται να καταγράψουν ελαφρώς μειούμενους λόγους πλεονάσματος έναντι εκείνων του προηγούμενου έτους (βλ. πιν. 1).

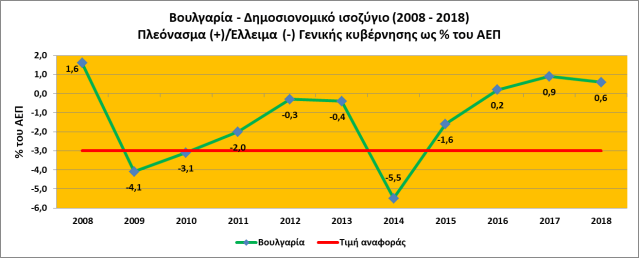

Διαγ. 2

Διαγ. 3

Πηγή: Eurostat, Extracted on 8.6.2018

Στις 13 Ιουλίου 2010, το Συμβούλιο Ecofin αποφάσισε την ένταξη της Βουλγαρίας στην διαδικασία υπερβολικού ελλείματος (ΔΥΕ), καθώς το 2009 ο λόγος του ελλείματος της Γενικής κυβέρνησης ως ποσοστό του ΑΕΠ, υπερέβει την τιμή αναφοράς (βλ. διαγ. 2). Ο στόχος της διόρθωσης επετεύχθη εντός του 2011 και στις 22 Ιουνίου 2012, με απόφαση του Ecofin, η Βουλγαρία βγήκε από την ΔΥΕ. Έκτοτε η Βουλγαρία υπάγεται στο προληπτικό σκέλος του Συμφώνου Σταθερότητας και Ανάπτυξης. Αν και το έλλειμα εκτινάχθηκε το 2014 στο 5,5% του ΑΕΠ, η Ευρωπαϊκή Επιτροπή στην εκτίμηση της, στις 16 Νοεμβρίου 2015, το χαρακτήρισε έκτακτο και με παροδικό χαρακτήρα, μιας και οφειλόταν στη σημαντική στήριξη (περίπου 3% του ΑΕΠ) από τον προϋπολογισμό, του χρηματοπιστωτικού τομέα, σε σχέση με την καταβολή εγγυημένων καταθέσεων, μετά την χρεοκοπία της Корпоративна търговска банка. Μεταξύ 2015 και 2017, το δημοσιονομικό αποτέλεσμα βελτιώθηκε και πλέον κινείται με θετικό πρόσημο. Οι εαρινές οικονομικές προβλέψεις 2018 της Ευρωπαϊκής Επιτροπής, δίνουν μια μικρή πτώση του πλεονάσματος για αυτή την χρονιά (βλ. διαγ. 2).

Ο λόγος του χρέους προς το ΑΕΠ, κατά την περίοδο αναφοράς – το έτος 2017, ξεπερνά το όριο του 60% του ΑΕΠ μόνο στην Κροατία και την Ουγγαρία, όμως και στις δύο περιπτώσεις ακολουθεί επαρκώς καθοδική πορεία και προσεγγίζει το 60% του ΑΕΠ με ικανοποιητικό ρυθμό, οπότε μπορεί να θεωρηθεί ότι συμμορφώνεται με το Σύμφωνο Σταθερότητας και Ανάπτυξης. Για το 2018 η Ευρωπαϊκή Επιτροπή προβλέπει ότι οι λόγοι του χρέους θα ακολουθήσουν καθοδική πορεία σε όλες τις χώρες, εκτός από τη Ρουμανία (βλ. πιν. 1). Στην Βουλγαρία ο λόγος δημόσιου χρέους προς ΑΕΠ παρέμεινε την τελευταία δεκαετία αρκετά κάτω από την τιμή αναφοράς (60%), όπως φαίνεται από το διάγραμμα 3.

Σύμφωνα με την Επιτροπή, η Βουλγαρία αντιμετωπίζει κινδύνους χαμηλού επιπέδου μεσομακροπρόθεσμα, εν μέρει ως αποτέλεσμα της ευνοϊκής αρχικής δημοσιονομικής της θέσης. Σύμφωνα με τις εκθέσεις της Επιτροπής και της ΕΚΤ, η συνετή άσκηση της δημοσιονομικής πολιτικής και η συνέχιση των διαρθρωτικών μεταρρυθμίσεων εξακολουθούν να είναι απαραίτητα ώστε να εξασφαλιστούν υγιή δημόσια οικονομικά στο μέλλον.

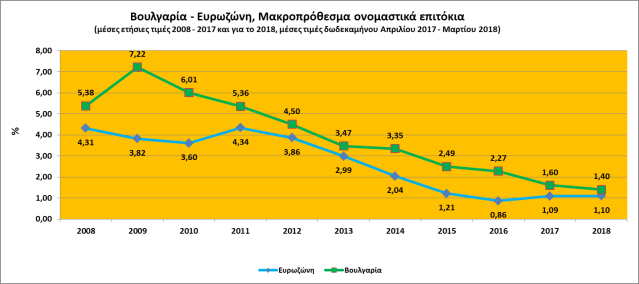

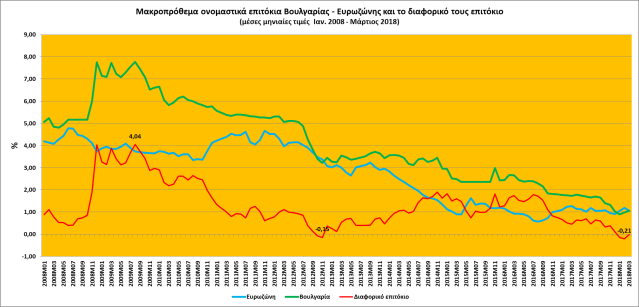

Σχετικά με το κριτήριο της σύγκλισης των μακροπρόθεσμων επιτοκίων. Το άρθρο 4 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της σύγκλισης των επιτοκίων, που αναφέρεται στο άρθρο 140, παράγραφος 1, τέταρτη περίπτωση, της εν λόγω Συνθήκης σημαίνει ότι το υπό παρατήρηση κράτος μέλος, επί διάστημα ενός έτους πριν από την εξέταση, έχει μέσο ονομαστικό μακροπρόθεσμο επιτόκιο το οποίο δεν υπερβαίνει εκείνο των τριών, το πολύ, κρατών μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών, περισσότερο από δύο ποσοστιαίες μονάδες. Τα επιτόκια υπολογίζονται βάσει μακροπρόθεσμων ομολόγων του δημοσίου ή συγκρίσιμων χρεογράφων, λαμβάνοντας υπόψη τις διαφορές των εθνικών ορισμών». Στο πλαίσιο των Εκθέσεων, της Επιτροπής και της ΕΚΤ εφαρμόζονται οι διατάξεις της Συνθήκης ως εξής: Πρώτον, όσον αφορά το «μέσο ονομαστικό μακροπρόθεσμο επιτόκιο» που παρατηρείται «επί διάστημα ενός έτους πριν από την εξέταση», το μακροπρόθεσμο επιτόκιο υπολογίστηκε ως ο αριθμητικός μέσος όρος του τελευταίου δωδεκαμήνου για το οποίο υπήρχαν διαθέσιμα στοιχεία σχετικά με τον ΕνΔΤΚ. Έτσι, στις εκθέσεις του 2018 λαμβάνεται ως περίοδος αναφοράς το διάστημα Απριλίου 2017-Μαρτίου 2018. Δεύτερον, η έννοια των «τριών, το πολύ, κρατών-μελών με τις καλύτερες επιδόσεις από άποψη σταθερότητας τιμών», που χρησιμοποιείται για να προσδιοριστεί η τιμή αναφοράς, εφαρμόστηκε με βάση τον απλό αριθμητικό μέσο όρο των μακροπρόθεσμων επιτοκίων των τριών κρατών-μελών που χρησιμοποιήθηκαν και κατά τον υπολογισμό της τιμής αναφοράς για το κριτήριο της σταθερότητας των τιμών. Κατά την περίοδο αναφοράς που εξετάζεται στην παρούσα έκθεση, τα μακροπρόθεσμα επιτόκια των τριών χωρών με τις καλύτερες επιδόσεις από άποψη σταθερότητας των τιμών ήταν 2,2% (Κύπρος), 0,8% (Ιρλανδία) και 0,6% (Φινλανδία). Άρα το μέσο επιτόκιο είναι 1,2% και, αφού προστεθούν 2 εκατοστιαίες μονάδες, προκύπτει τιμή αναφοράς 3,2%.

Στην Πολωνία και τη Ρουμανία τα μακροπρόθεσμα επιτόκια είναι πάνω από την τιμή αναφοράς, ενώ στις υπόλοιπες πέντε χώρες που εξετάζονται στις εκθέσεις είναι κάτω από την τιμή αναφοράς (βλ. πιν. 1). Στη Σουηδία τα μακροπρόθεσμα επιτόκια ήταν χαμηλότερα από 1%. Στην Τσεχία τα επιτόκια βρίσκονταν ελαφρώς κάτω από 1,5%, ενώ στην Κροατία και την Ουγγαρία πλησίαζαν, αλλά ήταν χαμηλότερα από, το 3%. Κατά την περίοδο αναφοράς από τον Απρίλιο του 2017 έως τον Μάρτιο του 2018 τα μακροπρόθεσμα ονομαστικά επιτόκια στη Βουλγαρία διαμορφώθηκαν σε 1,4% κατά μέσο όρο, συνεχίζοντας την πτωτική τους πορεία από το 2009, καθώς τα μέσα δωδεκάμηνα επιτόκια υποχώρησαν από επίπεδα άνω του 7% σε επίπεδα κάτω του 1,5% (βλ. διαγ.4, 5 και πιν. 2).

Διαγ. 4

Διαγ. 5

Πηγή: Eurostat, Extracted on 8.6.2018 και δικοί μου υπολογισμοί

Μετά τον Αύγουστο του 2009 το διαφορικό επιτόκιο (το μέσο βουλγαρικό επιτόκιο μείον το μέσο επιτόκιο της ευρωζώνης), άρχισε σταδιακά να μικραίνει, ώσπου τον Οκτώβριο και Νοέμβριο 2012 έγινε αρνητικό, δηλαδή το ονομαστικό μακροπρόθεσμο επιτόκιο των βουλγάρικων κρατικών ομολόγων, εκείνων των δύο μηνών (3,39 ποσοστιαίων μονάδων και 3,22 αντίστοιχα), ήταν μικρότερο από τα μέσα επιτόκια των χωρών μελών της ευρωζώνης (3,47 ποσοστιαίων μονάδων και 3,37%, αντίστοιχα). Την περίοδο 2013 – 2014, η σταθεροποίηση των βουλγάρικων επιτοκίων σε συνδυασμό με την μείωσει των αντίστοιχων επιτοκίων της ευρωζώνης, οδήγησε στην αύξηση του διαφορικού επιτοκίου μέχρι και 1,9 ποσοστιαίων μονάδων τον Νοέμβριο του 2014. Τους επόμενους επτά μήνες θα ακολουθήσει μία πτωτική πορεία για να φτάσει, το ύψος της διαφοράς των δύο επιτοκίων, στο 0,74 ποσοστιαίων μονάδων, τον Ιούνιο του 2015. Έκτοτε και μέχρι τον Οκτώβριο του 2016, οι τιμές του διαφορικού επιτοκίου κυμαινόταν από 1,1 μέχρι 1,8 ποσοστιαίων μονάδων. Από το τέλος του 2016 η διαφορά των επιτοκίων θα ακολουθήσει πτωτική πορεία για να φτάσει σε αρνητικές τιμές στο πρώτο τρίμηνο του 2018. Την περίοδο αναφοράς (Απρίλιος 2017 – Μάρτιος 2018) το μέσο δωδεκάμηνο ονομαστικό επιτόκιο των μακροπρόθεμων κρατικών ομολόγων της Βουλγαρίας ανέρχεται σε 1,41%, το αντίστοιχο μέσο επιτόκιο των 19 χωρών της ευρωζώνης σε 1,07%, άρα και το διαφορικό τους επιτόκιο σε 0,34 ποσοστιαίων μονάδων.

Σχετικά με το κριτήριο της σταθερότητας των συναλλαγματικών ισοτιμιών και της συμμετοχής της υποψήφιας χώρας στον μηχανισμό συναλλαγματικών ισοτιμιών (ΜΣΙ ΙΙ). Το άρθρο 3 του Πρωτοκόλλου (αριθ. 13) σχετικά με τα κριτήρια σύγκλισης ορίζει τα εξής: «Το κριτήριο της συμμετοχής στον μηχανισμό συναλλαγματικών ισοτιμιών του Ευρωπαϊκού Νομισματικού Συστήματος, που αναφέρεται στο άρθρο 140, παράγραφος 1, τρίτη περίπτωση της εν λόγω Συνθήκης, σημαίνει ότι ένα κράτος μέλος έχει τηρήσει τα κανονικά περιθώρια διακύμανσης που προβλέπει ο μηχανισμός συναλλαγματικών ισοτιμιών του ευρωπαϊκού νομισματικού συστήματος χωρίς σοβαρή ένταση κατά τα δύο, τουλάχιστον, τελευταία έτη πριν από την εξέταση. Ειδικότερα, το κράτος-μέλος δεν πρέπει να έχει υποτιμήσει την κεντρική διμερή ισοτιμία του νομίσματός του έναντι του ευρώ με δική του πρωτοβουλία μέσα στο ίδιο χρονικό διάστημα».

Αναλυτικότερα για τον ΜΣΙ θα αναφερθούμε στο επόμενο άρθρο μας. Εδώ συνοπτικά να πούμε ότι κατά τη διετία αναφοράς (4 Μαΐου 2016 έως τις 3 Μαΐου 2018), καμία από τις εξεταζόμενες χώρες δεν συμμετέχει στον ΜΣΙ ΙΙ. Συνολικά στις περισσότερες χώρες η συναλλαγματική ισοτιμία παρουσίασε σχετικά υψηλή μεταβλητότητα κατά τη διετή περίοδο αναφοράς. Εξαιρούνται η Βουλγαρία, στην οποία ισχύει καθεστώς Νομισματικής επιτροπής έναντι του ευρώ, και η Κροατία, που εφαρμόζει καθεστώς αυστηρά ελεγχόμενης διακύμανσης σε σχέση με το ευρώ. Το ζλότυ Πολωνίας, η κορώνα Τσεχίας και, σε μικρότερο βαθμό, το φιορίνι Ουγγαρίας ανατιμήθηκαν έναντι του ευρώ κατά την περίοδο αναφοράς, ενώ το λέι Ρουμανίας και η κορώνα Σουηδίας υποτιμήθηκαν (βλ. πιν. 1).

Λοιποί σχετικοί παράγοντες: Σύμφωνα με την Ευρωπαϊκή Επιτροπή, οι περισσότερες από τις εξεταζόμενες χώρες σημείωσαν πρόοδο ως προς την αντιμετώπιση των ανισορροπιών που χαρακτηρίζουν τις οικονομίες τους, αν και σε διαφορετικό βαθμό. Οι επισκοπήσεις της Ευρωπαϊκής Επιτροπής17, τα αποτελέσματα των οποίων δημοσιεύθηκαν στις 7.3.2018, διαπιστώνουν μακροοικονομικές ανισορροπίες στη Σουηδία και τη Βουλγαρία και υπερβολικές μακροοικονομικές ανισορροπίες στην Κροατία. Όσον αφορά τη Σουηδία, η Επιτροπή διαπίστωσε ότι το υψηλό ιδιωτικό χρέος και τα υπερτιμημένα ακίνητα εξακολουθούν να καθιστούν την οικονομία ευπαθή σε μακροοικονομικές διαταραχές, ενώ τα μέτρα πολιτικής για την αντιμετώπιση αυτών των ανισορροπιών έχουν μέχρι στιγμής υπάρξει ανεπαρκή. Σχετικά με την Κροατία, η Επιτροπή διαπίστωσε ότι, παρά τη σημαντική βελτίωση, το ιδιωτικό και δημόσιο χρέος, που σε μεγάλο βαθμό εκφράζεται σε ξένο νόμισμα, εξακολουθεί να αποτελεί πηγή ευπάθειας για την οικονομία, ενώ οι ασκούμενες πολιτικές δεν έχουν ακόμη συνεισφέρει στην ώθηση της μακροχρόνιας αναπτυξιακής δυναμικής και της συνολικής ικανότητας προσαρμογής της οικονομίας. Αν και, σύμφωνα με την Ευρωπαϊκή Επιτροπή, οι υπόλοιπες υπό εξέταση χώρες δεν εμφανίζουν ανισορροπίες, και αυτές οι χώρες αντιμετωπίζουν διάφορες προκλήσεις.

Αν και οι μακροοικονομικές ανισορροπίες στη Βουλγαρία δεν αξιολογούνται πλέον ως υπερβολικές, όπως στην προηγούμενη Έκθεση του 2016, η οικονομία αντιμετωπίζει ανισορροπίες υπό τη μορφή ευπαθειών που εξακολουθούν να υπάρχουν στον χρηματοπιστωτικό τομέα, σε συνδυασμό με τον σχετικά υψηλό βαθμό χρέωσης των επιχειρήσεων. Σύμφωνα με την επισκόπηση της Ευρωπαϊκής Επιτροπής, η υιοθέτηση διαρθρωτικών μεταρρυθμίσεων ευρείας κλίμακας, για την ενίσχυση της διαρθρωτικής ανθεκτικότητας, του επιχειρηματικού περιβάλλοντος, της χρηματοπιστωτικής σταθερότητας, της ποιότητας των θεσμών και της διακυβέρνησης στη Βουλγαρία θα συνέβαλε σημαντικά στη διατηρησιμότητα της σύγκλισης και της οικονομικής ανθεκτικότητας. Προκειμένου να στηρίξουν την εμπιστοσύνη στο χρηματοπιστωτικό σύστημα, οι εθνικές αρμόδιες αρχές θα πρέπει να συνεχίσουν να βελτιώνουν τις εποπτικές πρακτικές τους, ακολουθώντας μεταξύ άλλων τις ισχύουσες συστάσεις των συναφών διεθνών και ευρωπαϊκών οργάνων και διατηρώντας στενή συνεργασία με άλλες εθνικές εποπτικές αρχές κρατών-μελών της ΕΕ στο πλαίσιο των σωμάτων εποπτών.

Σχετικά με τη νομική σύγκλιση: Η νομική αξιολόγηση ακολουθεί σε γενικές γραμμές το πλαίσιο των προηγούμενων εκθέσεων. Κατά την εξέταση της συμβατότητας της βουλγάρικης νομοθεσίας λαμβάνονται υπόψη τα νομοθετικά μέτρα που έχουν θεσπιστεί πριν από τις 20 Μαρτίου 2018, σχετικά με τα εξής θέματα:

- η συμβατότητα προς τις σχετικές με την ανεξαρτησία των ΕθνΚΤ διατάξεις της ΣΛΕΕ και του καταστατικού του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών (ΕΣΚΤ) και της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ),

- η συμβατότητα προς την απαγόρευση της νομισματικής χρηματοδότησης και της προνομιακής πρόσβασης και

- η νομική ενσωμάτωση των ΕθνΚΤ στο Ευρωσύστημα.

Σχετικά με την ανεξαρτησία των ΕθνΚΤ η έκθεση της ΕΚΤ θυμίζει ότι τον Νοέμβριο του 1995 το Ευρωπαϊκό Νομισματικό Ίδρυμα (πρόδρομος της ΕΚΤ) συνέταξε κατάλογο με τα χαρακτηριστικά της ανεξαρτησίας των κεντρικών τραπεζών (επακολούθησε λεπτομερής περιγραφή τους στην Έκθεση για τη Σύγκλιση του 1998), τα οποία αποτέλεσαν τότε τη βάση για την αξιολόγηση της εθνικής νομοθεσίας των κρατών-μελών, ιδίως των καταστατικών των ΕθνΚΤ. Η έννοια της ανεξαρτησίας των κεντρικών τραπεζών περιλαμβάνει διάφορους τύπους ανεξαρτησίας που πρέπει να αξιολογούνται χωριστά, δηλ. τη λειτουργική, τη θεσμική, την προσωπική και την οικονομική ανεξαρτησία. Τα τελευταία χρόνια αυτές οι πτυχές της ανεξαρτησίας των κεντρικών τραπεζών αναλύθηκαν διεξοδικότερα στις γνώμες που εξέδωσε η ΕΚΤ. Αυτές αποτελούν και τη βάση για την αξιολόγηση του βαθμού σύγκλισης της εθνικής νομοθεσίας των κρατών-μελών με παρέκκλιση προς τις Συνθήκες και το Καταστατικό.

Σχετικά με την συμβατότητα προς τις σχετικές με την ανεξαρτησία των ΕθνΚΤ διατάξεις της Συνθήκης και του Καταστατικού του ΕΣΚΤ, στην έκθεση της ΕΚΤ (2018) για την Βουλγαρία επισημαίνονται δύο ζητήματα εναρμόνισης. Το πρώτο έχει να κάνει με την θεσμική ανεξαρτησία και το δεύτερο με την προσωπική ανεξαρτησία και ειδικότερα με την δυνατότητα παύσης των καθηκόντων του διοικητή και των μελών των οργάνων λήψεως αποφάσεων των ΕθνΚΤ που μετέχουν στην εκτέλεση καθηκόντων σχετικών με το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ).

- Το άρθρο 44 του νόμου για την Βουλγάρικη Λαϊκή Τράπεζα – ΒΛΤ (Закон за Българската народна банка) δηλαδή του νόμου για την κεντρική τράπεζα της Βουλγαρίας, αναφέρει ότι «Κατά την άσκηση των εξουσιών και την εκτέλεση των υποχρεώσεων τους, σύμφωνα με αυτό το νόμο, η ΒΛΤ, ο διοικητής και τα μέλη του Διοικητικού συμβουλίου, είναι ανεξάρτητοι και δεν έχουν δικαίωμα να ζητήσουν ή να δεχτούν υποδείξεις του Υπουργικού Συμβουλίου και άλλων οργάνων και οργανισμών. Το Υπουργικό Συμβούλιο και τα άλλα όργανα και οργανισμοί δεν έχουν δικαίωμα να κάνουν υποδείξεις στην ΒΛΤ, στον διοικητή ή στα μέλη του Διοικητικού συμβουλίου». Η ΕΚΤ στην Έκθεση της δέχεται ότι η ΒΛΤ, ο διοικητής και τα μέλη του Διοικητικού συμβουλίου δεν δέχονται υποδείξεις ούτε από εγχώριες δυνάμεις και οργανισμούς, αλλά ούτε και από εξωτερικούς παράγοντες. Για αυτό παροτρύνει με την πρώτη ευκαιρία να γίνει αυτό πιο ξεκάθαρο στο συγκεκριμένο άρθρο, ώστε να εναρμονιστεί πλήρως στο άρθρο 130 της ΣΛΕΕ και στο άρθρο 7 του Καταστατικού του ΕΣΚΤ, το οποίο αναφέρει: «Σύμφωνα με το άρθρο 130 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης, κατά την άσκηση των εξουσιών και την εκτέλεση των καθηκόντων και υποχρεώσεων που απορρέουν από τις Συνθήκες και το παρόν καταστατικό, ούτε η ΕΚΤ ούτε οι εθνικές κεντρικές τράπεζες, ούτε κανένα μέλος των οργάνων λήψεως αποφάσεων των εν λόγω οργανισμών, ζητά ή δέχεται υποδείξεις από θεσμικά και λοιπά όργανα ή οργανισμούς της Ένωσης, από οποιαδήποτε κυβέρνηση κράτους μέλους ή από οποιονδήποτε άλλο οργανισμό. Τα θεσμικά και λοιπά όργανα ή οργανισμοί της Ένωσης, καθώς και οι κυβερνήσεις των κρατών μελών αναλαμβάνουν την υποχρέωση να τηρούν την αρχή αυτή και να μην επιδιώκουν να επηρεάζουν τα μέλη των οργάνων λήψεως αποφάσεων της ΕΚΤ και των εθνικών κεντρικών τραπεζών κατά την άσκηση των καθηκόντων τους».

- Το άρθρο 14 του νόμου για την ΒΛΤ παραθέτει τους λόγους παύσης των καθηκόντων του διοικητή και των μελών του διοικητικού συμβουλίου. Σύμφωνα με την Έκθεση της ΕΚΤ θα πρέπει το άρθρο αυτό να γίνει πιο συγκεκριμένο ώστε να εναρμονιστεί πλήρως με το άρθρο 14 παράγραφος 2 του Καταστατικού του ΕΣΚΤ, το οποίο αναφέρει: «Ο διοικητής μπορεί να απαλλαγεί από τα καθήκοντά του μόνο εάν δεν πληροί πλέον τις απαραίτητες προϋποθέσεις για την εκτέλεση των καθηκόντων του ή εάν διαπράξει βαρύ παράπτωμα. Σχετική απόφαση μπορεί να προσβληθεί ενώπιον του Δικαστηρίου από τον ενδιαφερόμενο διοικητή ή από το Διοικητικό Συμβούλιο, λόγω παράβασης των Συνθηκών ή κανόνα δικαίου σχετικού με την εφαρμογή τους. Η διαδικασία κινείται εντός δύο μηνών από τη δημοσίευση της απόφασης ή από την κοινοποίησή της στον προσφεύγοντα, ή ελλείψει των ανωτέρω, από την ημέρα που ο προσφεύγων έλαβε γνώση, ανάλογα με την περίπτωση».

- Ο νόμος για την ΒΛΤ δεν προβλέπει την δυνατότητα των εθνικών δικαστικών αρχών να έχουν το δικαίωμα να επανεξετάζουν τις αποφάσεις για τον τερματισμό των καθηκόντων, εκτός του διοικητή, και άλλου μέλους του διοικητικού συμβουλίου της ΒΛΤ, όταν αυτό το μέλος ασκεί καθήκοντα που σχετίζονται με το ΕΣΚΤ. Ακόμα κι αν αυτή η δυνατότητα προβλέπεται σε γενικό νόμο, η ρητή εισαγωγή μίας τέτοιας δυνατότητας επανεξέτασης θα αυξήσει την ασφάλεια δικαίου, σύμφωνα με την ΕΚΤ.

Σχετικά με την συμβατότητα προς την απαγόρευση της νομισματικής χρηματοδότησης και της προνομιακής πρόσβασης, η Έκθεση της ΕΚΤ επισημαίνει ότι το άρθρο 45 παράγραφος 1 και 2 του νόμου για την ΒΛΤ θα πρέπει να επαναδιατυπωθεί με τέτοιο τρόπο ώστε να εναρμονιστεί πλήρως με το άρθρο 123 παράγραφος 1 και 2, της ΣΛΕΕ, το οποίο αναφέρει: «1. Απαγορεύονται οι υπεραναλήψεις ή οποιουδήποτε άλλου είδους πιστωτικές διευκολύνσεις από την Ευρωπαϊκή Κεντρική Τράπεζα ή από τις κεντρικές τράπεζες των κρατών μελών,…., προς θεσμικά και λοιπά όργανα ή οργανισμούς της Ένωσης, κεντρικές κυβερνήσεις, περιφερειακές, τοπικές ή άλλες δημόσιες αρχές, άλλους οργανισμούς δημοσίου δικαίου ή δημόσιες επιχειρήσεις των κρατών μελών απαγορεύεται επίσης να αγοράζουν απευθείας χρεόγραφα, από τους οργανισμούς ή τους φορείς αυτούς, η Ευρωπαϊκή Κεντρική Τράπεζα ή οι εθνικές κεντρικές τράπεζες. 2. Η παράγραφος 1 δεν ισχύει για τα πιστωτικά ιδρύματα που ανήκουν στο δημόσιο, στα οποία οφείλουν να επιφυλάσσουν οι εθνικές κεντρικές τράπεζες και η Ευρωπαϊκή Κεντρική Τράπεζα την ίδια μεταχείριση όπως και στα ιδιωτικά πιστωτικά ιδρύματα όσον αφορά τη διάθεση αποθεμάτων από τις κεντρικές τράπεζες». Γενικώς, το άρθρο 123 της Συνθήκης, όπως συμπληρώθηκε με τον Κανονισμό (ΕΚ) αριθ. 3603/93, δεν είναι απαραίτητο να μεταφερθεί στην εθνική νομοθεσία διότι και τα δύο αυτά νομοθετήματα έχουν ευθεία εφαρμογή. Εάν πάντως αυτές οι ευθείας εφαρμογής διατάξεις της ΕΕ αναπαράγονται σε εθνικές νομοθετικές διατάξεις, όπως στον νόμο για την ΒΛΤ, αυτές δεν επιτρέπεται να περιορίζουν το πεδίο εφαρμογής της απαγόρευσης της νομισματικής χρηματοδότησης ούτε να διευρύνουν το φάσμα των εξαιρέσεων που προβλέπει το δίκαιο της ΕΕ.

Σχετικά με την νομική ενσωμάτωση των ΕθνΚΤ στο Ευρωσύστημα, ο νόμος για την ΒΛΤ θα πρέπει να εναρμονιστεί, σύμφωνα με την Έκθεση της ΕΚΤ, κατά τέτοιο τρόπο ώστε να προβλέπει τις εξουσίες της ΕΚΤ στην χάραξη και άσκηση της νομισματικής και συναλλαγματικής πολιτικής, στην διαχείρηση των διεθνών διαθεσίμων, στα συστήματα πληρωμών, στην έκδοση χαρτονομισμάτων, στην συλλογή στατιστικών στοιχείων. Είναι απορίας άξιο, η ΕΚΤ να ζητά εναρμόνιση σε τέτοια ζητήματα πριν ακόμα το κράτος γίνει μέλος της ευρωζώνης. Βεβαίος και θα πρέπει το κράτος με παρέκλιση να εναρμονιστεί με το άρθρο 131 της ΣΛΕΕ που αναφέρει ότι: «Κάθε κράτος μέλος εξασφαλίζει ότι η εθνική νομοθεσία του, συμπεριλαμβανομένου του καταστατικού της εθνικής κεντρικής του τράπεζας, συμφωνεί με τις Συνθήκες και το καταστατικό του ΕΣΚΤ και της ΕΚΤ». Αλλά αρμοδιότητες στην ΕΚΤ στους παραπάνω τομείς, δεν μπορούν να εκχωρηθούν εκ των προτέρων, γι αυτό και ακόμη δεν διατυπώνονται στο νόμο για την ΒΛΤ.

Σημειώσεις

- ΕΝΟΠΟΙΗΜΕΝΗ ΑΠΟΔΟΣΗ ΤΗΣ ΣΥΝΘΗΚΗΣ ΓΙΑ ΤΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ. 10.2012, Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης, C 326/47.

- Βλ. «Με ποιο τρόπο μια χώρα της ΕΕ προσχωρεί στη ζώνη του ευρώ». Στο: http://www.consilium.europa.eu/el/policies/joining-the-euro-area/how-eu-country-joins-euro-area/

- Απόφαση 98/317/ΕΚ του Συμβουλίου, της 3ης Μαΐου 1998, σύμφωνα με το άρθρο 109 Ι παράγραφος 4 της Συνθήκης (ΕΕ L 139 της 11.5.1998, σ. 30).

- Απόφαση 2000/427/ΕΚ του Συμβουλίου, της 19ης Ιουνίου 2000, σύμφωνα με το άρθρο 122 παράγραφος 2 της Συνθήκης για την υιοθέτηση του ενιαίου νομίσματος από την Ελλάδα από την 1η Ιανουαρίου 2001 (ΕΕ L 167 της 7.7.2000, σ. 19).

- Απόφαση 2006/495/ΕΚ του Συμβουλίου, της 11ης Ιουλίου 2006, σύμφωνα με το άρθρο 122 παράγραφος 2 της Συνθήκης για την υιοθέτηση του ενιαίου νομίσματος από τη Σλοβενία από την 1η Ιανουαρίου 2007 (ΕΕ L 195 της 15.7.2006, σ. 25).

- Απόφαση 2007/503/ΕΚ του Συμβουλίου, της 10ης Ιουλίου 2007, σύμφωνα με το άρθρο 122 παράγραφος 2 της Συνθήκης για την υιοθέτηση του ενιαίου νομίσματος από την Κύπρο από την 1η Ιανουαρίου 2008 (ΕΕ L 186 της 18.7.2007, σ. 29).

- Απόφαση 2007/504/ΕΚ του Συμβουλίου, της 10ης Ιουλίου 2007, σύμφωνα με το άρθρο 122 παράγραφος 2 της Συνθήκης για την υιοθέτηση του ενιαίου νομίσματος από τη Μάλτα από την 1η Ιανουαρίου 2008 (ΕΕ L 186 της 18.7.2007, σ. 32).

- Απόφαση 2008/608/ΕΚ του Συμβουλίου, της 8ης Ιουλίου 2008, σύμφωνα με το άρθρο 122 παράγραφος 2 της Συνθήκης για την υιοθέτηση του ενιαίου νομίσματος από τη Σλοβακία από την 1η Ιανουαρίου 2009 (ΕΕ L 195 της 24.7.2008, σ. 24).

- Απόφαση (2010/416/ΕΕ) του Συμβουλίου, της 13ης Ιουλίου 2010, σύμφωνα με το άρθρο 140 παράγραφος 2 της Συνθήκης, σχετικά με την υιοθέτηση του ευρώ από την Εσθονία την 1η Ιανουαρίου 2011 (ΕΕ L 196 της 28.7.2010, σ. 24).

- Απόφαση 2013/387/ΕΕ του Συμβουλίου, της 9ης Ιουλίου 2013, σχετικά με την υιοθέτηση του ευρώ από τη Λετονία την 1η Ιανουαρίου 2014 (ΕΕ L 195 της 18.7.2013, σ. 24).

- Απόφαση 2014/509/ΕΕ του Συμβουλίου, της 23ης Ιουλίου 2014, σχετικά με την υιοθέτηση του ευρώ από τη Λιθουανία την 1η Ιανουαρίου 2015.

- Τα στατιστικά στοιχεία που χρησιμοποιήθηκαν κατά την εφαρμογή των κριτηρίων σύγκλισης παρείχε η Ευρωπαϊκή Επιτροπή, σε συνεργασία με την ΕΚΤ προκειμένου για τις συναλλαγματικές ισοτιμίες και τα μακροπρόθεσμα επιτόκια. Τα στοιχεία για την εξέλιξη των τιμών και των μακροπρόθεσμων επιτοκίων που χρησιμοποιούνται στην έκθεση καλύπτουν την περίοδο μέχρι τον Μάρτιο του 2018, τελευταίο μήνα για τον οποίο υπάρχουν διαθέσιμα στοιχεία για τους ΕνΔΤΚ. Τα μηνιαία στοιχεία για τις συναλλαγματικές ισοτιμίες καλύπτουν την περίοδο έως και τον Απρίλιο του 2018. Τα ιστορικά στοιχεία για τις δημοσιονομικές θέσεις αφορούν την περίοδο μέχρι και το 2017. Επίσης λαμβάνονται υπόψη προβλέψεις προερχόμενες από ποικίλες πηγές, σε συνδυασμό με τα πιο πρόσφατα προγράμματα σύγκλισης των κρατών-μελών, καθώς και άλλες πληροφορίες που θεωρούνται χρήσιμες για την αξιολόγηση της διατηρησιμότητας της σύγκλισης.

- Κανονισμός (ΕΚ) αριθ. 1467/97 του Συμβουλίου, της 7ης Ιουλίου 1997, για την επιτάχυνση και τη διασαφήνιση της εφαρμογής της διαδικασίας υπερβολικού ελλείμματος, ΕΕ L 209, 2.8.1997, σ. 6.

- Κανονισμός (ΕΕ) αριθ. 1177/2011 του Συμβουλίου, της 8ης Νοεμβρίου 2011, που τροποποιεί τον Κανονισμό (ΕΚ) αριθ. 1467/97 του Συμβουλίου για την επιτάχυνση και τη διασαφήνιση της εφαρμογής της διαδικασίας υπερβολικού ελλείμματος, ΕΕ L 306, 23.11.2011, σ. 33.

- Η ΣΣΣΔ ισχύει και για εκείνα τα κράτη-μέλη της ΕΕ με παρέκκλιση τα οποία την έχουν κυρώσει, από την ημερομηνία κατά την οποία τίθεται σε ισχύ η απόφαση περί κατάργησης της σχετικής παρέκκλισης ή από προγενέστερη ημερομηνία, εφόσον το κράτος-μέλος δηλώσει την πρόθεσή του να δεσμεύεται, από αυτή την προγενέστερη ημερομηνία, από το σύνολο ή μέρος των διατάξεων της ΣΣΣΔ. Βλ. «Συνθήκη για τη Σταθερότητα, τον Συντονισμό και τη Διακυβέρνηση στην Οικονομική και Νομισματική Ένωση». Στο: https://www.consilium.europa.eu/media/20383/st00tscg26-el-12.pdf

- Η εξέταση των δημοσιονομικών εξελίξεων βασίζεται σε στοιχεία που έχουν καταρτιστεί σε εθνικολογιστική βάση, σύμφωνα με το ΕΣΛ 2010. Τα περισσότερα από τα στοιχεία που παρουσιάζονται στις παρούσες εκθέσεις δόθηκαν από την Ευρωπαϊκή Επιτροπή τον Απρίλιο του 2018 και περιλαμβάνουν τη δημοσιονομική θέση κάθε χώρας από το 2008 έως το 2017, καθώς και προβλέψεις της Ευρωπαϊκής Επιτροπής για το 2018-2019.

- Βλ. ДОКЛАД НА КОМИСИЯТА България – Доклад, изготвен съгласно член 126, параграф 3 от Договора. COM (2015) 802 final. Στο: https://ec.europa.eu/transparency/regdoc/rep/1/2015/BG/1-2015-802-BG-F1-1.PDF

Βιβλιογραφία

- ΕΝΟΠΟΙΗΜΕΝΗ ΑΠΟΔΟΣΗ ΤΗΣ ΣΥΝΘΗΚΗΣ ΓΙΑ ΤΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ. 26.10.2012, Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης, C 326/47.

- Европейска централна банка, 2018. Доклад за конвергенцията. Στο: http://www.ecb.europa.eu/pub/pdf/conrep/ecb.crbg.pdf?ee1c3b309ded218fe2785c36ce4d65ba

- European Commission, Directorate-General for Economic and Financial Affairs, 2018. Convergence Report. Στο: https://ec.europa.eu/info/sites/info/files/economy-finance/ip078_en.pdf

- Закон за Българската народна банка (Приет от ХХХVIII Народно събрание на 5 юни 1997 г.,.., изм. и доп., бр. 20 от 2018 г.). Στο: http://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/laws_bnb_bg.pdf

- Закон за кредитните институции (Приет от XL Народно събрание на 13 юли 2006 г., обнародван в „Държавен вестник“, бр. 59 от 21 юли 2006 г., в сила от деня на влизане в сила на Договора за присъединяване на Република България към Европейския съюз; доп., бр. 22 от 2018 г.) Στο: http://www.bnb.bg/bnbweb/groups/public/documents/bnb_law/laws_creditinstitutions_bg.pdf

Αυτή η εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .