Το προηγούμενο εισαγωγικό άρθρο για την μέτρηση της συνολικής οικονομικής δραστηριότητας, έκλεινε με την επισήμανση ότι στις χώρες της Ευρωπαϊκής Ένωσης, τα εθνικολογιστικά στοιχεία, από τον Σεπτέμβρη του 2014, καταρτίζονται βάσει του νέου Κανονισμού (ΕΕ) αριθ. 549/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 21ης Μαΐου 2013 για το ευρωπαϊκό σύστημα εθνικών και περιφερειακών λογαριασμών, το γνωστό και ως ΕΣΛ 2010. Το Εθνικό Στατιστικό Ινστιτούτο (Национален статистически институт) της Βουλγαρίας, έκτοτε παράγει στατιστικό προϊόν, ακολουθώντας τις μεθοδολογικές αρχές του ΕΣΛ 2010, καθώς και του Συστήματος Εθνικών Λογαριασμών (ΣΕΛ-SNA) έκδοσης 2008, που καταρτίστηκε από τον ΟΗΕ, το ΔΝΤ, την Επιτροπή των Ευρωπαϊκών Κοινοτήτων, τον ΟΟΣΑ και τη Διεθνή Τράπεζα (βλ. άρθρο 23/12/2016). Ο βασικός μακροοικονομικός δείκτης των εθνικών λογαριασμών είναι το Ακαθάριστο εγχώριο προιόν (ΑΕΠ), για αυτό και το σημερινό άρθρο επικεντρώνεται στην παρουσίαση και ανάλυση αυτού του δείκτη μέσα από το παράδειγμα των στατιστικών δεδομένων της βουλγάρικης οικονομίας. Η παρουσίαση γίνεται με βάση την ορολογία και ταξινόμηση του ΕΣΛ 20101. Για όσους θέλουν μία πιο γενική παρουσίαση, ας ανατρέξουν σε εγχειρίδια Μακροοικονομικής2. Προσοχή όμως, να είναι πρόσφατα, ούτως ώστε να βασίζονται, άν όχι στο ΕΣΛ 2010 και στο ΣΕΛ 2008, τουλάχιστον στο ΕΣΛ 95 και ΣΕΛ 19933.

Ορισμοί και τρόποι υπολογισμού του ΑΕΠ

Το ΑΕΠ μπορεί να οριστεί και μετρηθεί με τρείς ισοδύναμους τρόπους: ως ροή προστιθέμενης αξίας (μέθοδος της παραγωγής), ως ροή τελικών δαπανών (μέθοδος των δαπανών), ή ως ροή εισοδημάτων των παραγωγικών συντελεστών (εισοδηματική μέθοδος).

1. Μέθοδος της παραγωγής

Σύμφωνα με την προσέγγιση της παραγωγής το ΑΕΠ ορίζεται ως το άθροισμα της προστιθέμενης αξίας που παράγεται σε μια δεδομένη γεωγραφική περιοχή σε ένα συγκεκριμένο χρονικό διάστημα.

Πιο αναλυτικά αυτό σημαίνει ότι από την παραγωγή αγαθών και υπηρεσιών (σε βασικές τιμές) πρέπει να αφαιρεθεί η ενδιάμεση ανάλωση (σε αγοραίες τιμές) για να έχουμε την ακαθάριστη προστιθέμενη αξία – ΑΠΑ (σε βασικές τιμές). Κατόπιν η διαφορά μεταξύ φόρων και επιδοτήσεων προστίθεται στην προστιθέμενη αξία και το προκύπτον ΑΕΠ αποτιμάται σε τιμές αγοράς.

Πριν προχωρίσουμε να σημειώσουμε ότι το σύστημα καταγράφει όλες τις χρήσεις σε αγοραίες τιμές, ενώ η παραγωγή καταγράφεται σε βασικές τιμές.

- Η βασική τιμή ενός προϊόντος ισούται με το άθροισμα του κόστους των αγαθών και υπηρεσιών που χρησιμοποιήθηκαν και της αμοιβής των συντελεστών που απαιτούνται για την παραγωγή μιας μονάδας του προϊόντος αυτού. Η βασική τιμή δεν περιλαμβάνει τους φόρους επί του προϊόντος, περιλαμβάνει, όμως, τις επιδοτήσεις. Η βασική τιμή είναι στην ουσία το ποσό που απολαμβάνει ο παραγωγός από την πώληση μίας μονάδας προϊόντος και βάσει του οποίου παίρνει τις αποφάσεις του.

- Η τιμή παραγωγού είναι η βασική τιμή συν τους φόρους επί των προϊόντων μείον τις επιδοτήσεις.

- Η αγοραία τιμή είναι η τιμή με την οποία επιβαρύνεται ο αγοραστής προκειμένου να αγοράσει μία μονάδα προϊόντος. Στην τιμή αγοραστή περιλαμβάνονται τα εξής: α) Φόροι μείον επιδοτήσεις προϊόντων (εξαιρούνται όμως οι φόροι οι οποίοι εκπίπτουν, π.χ. ο ΦΠΑ επί των προϊόντων)· β) Μεταφορικά τα οποία καταβάλλει ξεχωριστά ο αγοραστής για να εξασφαλιστεί η παράδοση στον απαιτούμενο τόπο και χρόνο· γ) Τυχόν εκπτώσεις για αγορά μεγάλων ποσοτήτων ή αγορά εκτός περιόδου αιχμής σε μειωμένη τιμή σε σχέση με τις κανονικές τιμές· Στην τιμή αγοραστή δεν περιλαμβάνονται τα εξής: δ) Τόκοι ή άλλες επιβαρύνσεις που προστίθενται λόγω της παροχής πίστωσης· ε) Πρόσθετες επιβαρύνσεις που οφείλονται σε καθυστερημένη πληρωμή, όπου ως καθυστερημένη πληρωμή νοείται η μη πληρωμή εντός της προθεσμίας που είχε οριστεί κατά τη στιγμή της αγοράς.

- Η παραγωγή αγαθών και υπηρεσιών (σε βασικές τιμές), κατά τη διάρκεια της λογιστικής περιόδου, στο Ευρωπαϊκό Σύστημα Εθνικών και Περιφερειακών Λογαριασμών, διακρίνεται σε τρία είδη: α) εμπορεύσιμη παραγωγή , β) παραγωγή για ιδία τελική χρήση , γ) μη εμπορεύσιμη παραγωγή.

- Η εμπορεύσιμη παραγωγή, αποτελείται από την παραγωγή που διατίθεται στην αγορά ή που προορίζεται για διάθεση στην αγορά.

- Η παραγωγή για ιδία τελική χρήση, περιλαμβάνει τα αγαθά ή τις υπηρεσίες που κρατούνται είτε για ιδία τελική κατανάλωση είτε για σχηματισμό κεφαλαίου από την ίδια θεσμική μονάδα6. Τα προϊόντα που κρατούνται για ιδία τελική κατανάλωση μπορούν να παραχθούν μόνο από τον τομέα των νοικοκυριών. Παραδείγματα προϊόντων που κρατούνται για ιδία τελική κατανάλωση είναι τα εξής: α) γεωργικά προϊόντα τα οποία κρατούν οι αγρότες· β) υπηρεσίες στέγασης που παράγονται από ιδιοκατοικούντες· γ) οικιακές υπηρεσίες που παράγονται με την απασχόληση αμειβόμενου οικιακού προσωπικού. Τα προϊόντα που χρησιμοποιούνται για ίδιο σχηματισμό κεφαλαίου μπορούν να παραχθούν από οποιονδήποτε τομέα. Παραδείγματα τέτοιων προϊόντων είναι: α) εργαλειομηχανές που παράγονται από επιχειρήσεις μηχανολογικών κατασκευών· β) κατοικίες ή επεκτάσεις κατοικιών, που παράγονται από νοικοκυριά· γ) κατασκευές για ίδιο λογαριασμό, όπου περιλαμβάνονται κοινές κατασκευές από ομάδες νοικοκυριών.δ) λογισμικό για ίδιο λογαριασμό.

- Η μη εμπορεύσιμη παραγωγή είναι η παραγωγή που παρέχεται σε άλλες μονάδες δωρεάν ή σε τιμές που δεν είναι οικονομικά σημαντικές4.

- Η ενδιάμεση ανάλωση (κατανάλωση), είναι αγαθά και υπηρεσίες που αναλώνονται ως εισροές σε μια παραγωγική διεργασία, εξαιρουμένων των πάγιων περιουσιακών στοιχείων, των οποίων η ανάλωση καταγράφεται ως ανάλωση πάγιου κεφαλαίου. Αυτά τα αγαθά και οι υπηρεσίες είτε μετασχηματίζονται είτε εξαντλούνται ολοκληρωτικά κατά την παραγωγική διεργασία.

- Φόροι επί προϊόντων, είναι φόροι πληρωτέοι ανά μονάδα αγαθού ή υπηρεσίας που παράγεται ή αποτελεί αντικείμενο συναλλαγών. Ο φόρος μπορεί να είναι ένα συγκεκριμένο χρηματικό ποσό ανά μονάδα ποσότητας ενός αγαθού ή μιας υπηρεσίας ή μπορεί να υπολογίζεται ως συγκεκριμένο ποσοστό της τιμής ανά μονάδα ή της αξίας των αγαθών και των υπηρεσιών που παράγονται ή είναι αντικείμενο συναλλαγών. Είδη φόρων επί προϊόντων είναι ο Φ.Π.Α., οι εισαγωγικοί δασμοί, φόροι χαρτοσήμου επί της πώλησης συγκεκριμένων προϊόντων, όπως τα οινοπνευματώδη ποτά ή ο καπνός, φόροι επί χρηματοοικονομικών και κεφαλαιακών συναλλαγών, τέλη ταξινόμησης αυτοκινήτων, φόροι επί λαχείων, τυχερών παιχνιδιών και στοιχημάτων, εκτός από τους φόρους επί των κερδών, φόροι επί ασφαλίστρων, λοιποί φόροι επί συγκεκριμένων υπηρεσιών: ξενοδοχεία ή διαμονή, υπηρεσίες στέγασης, εστιατόρια, μεταφορές, επικοινωνία, διαφήμιση.

- Επιδοτήσεις προϊόντων, είναι οι τρέχουσες μη αντισταθμιστικές πληρωμές, τις οποίες τα κρατικά όργανα καταβάλλουν προς όφελος επιχειρήσεων μόνιμων κατοίκων, ανά μονάδα αγαθού ή υπηρεσίας που παράγεται ή εισάγεται. Το ποσό των επιδοτήσεων προϊόντων μπορεί να προσδιοριστεί με τους ακόλουθους τρόπους: α) συγκεκριμένο χρηματικό ποσό ανά μονάδα ποσότητας ενός αγαθού ή μιας υπηρεσίας· β) συγκεκριμένο ποσοστό της τιμής ανά μονάδα· γ) η διαφορά μεταξύ συγκεκριμένης τιμής-στόχου και της αγοραίας τιμής που καταβάλλει ο αγοραστής. Η επιδότηση προϊόντος συνήθως καθίσταται πληρωτέα όταν το αγαθό παράγεται, πωλείται ή εισάγεται, αλλά μπορεί επίσης να καταστεί πληρωτέα και σε άλλες περιπτώσεις, όπως όταν το αγαθό μεταβιβάζεται, εκμισθώνεται, παραδίδεται ή χρησιμοποιείται για ιδία κατανάλωση ή για ίδιο σχηματισμό κεφαλαίου.

- Έτσι λοιπόν οι φόροι μείον τις επιδοτήσεις στα προϊόντα είναι φόροι ή επιδοτήσεις που πληρώνονται (ή αντίστοιχα εισπράττονται) ανά μονάδα αγαθού ή υπηρεσίας που παράγεται ή αποτελεί αντικείμενο συναλλαγής.

Η προστιθέμενη αξία υποδιαιρείται κατά θεσμικό τομέα (βλ. πιν. 1) και κατά είδος δραστηριότητας ή κλάδο (βλ. πιν. 2) που συμβάλλει στο σύνολο. Ο Κανονισμός (ΕΚ) αριθ. 1893/2006 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου που τροποποιεί τον Κανονισμό (ΕΟΚ) αριθ. 3037/90 του Συμβουλίου, (αναφέρεται ως «NACE αναθ. 1»), θεσπίζει την τροποποιημένη κοινή στατιστική ταξινόμηση των οικονομικών δραστηριοτήτων εντός της Ευρωπαϊκής Ένωσης, η οποία καλείται «NACE αναθ. 2». Οι στατιστικές των κρατών μελών ανά οικονομική δραστηριότητα παράγονται λοιπόν με βάση τη NACE αναθ. 2 ή την εθνική ταξινόμηση που καταρτίστηκε σύμφωνα με αυτή. Η βουλγάρικη εκδοχή της στατιστικής ταξινόμησης των οικονομικών δραστηριοτήτων NACE—αναθεώρηση 2, ονομάζεται «Ταξινόμηση των οικονομικών δραστηριοτήτων-έκδοση 2008 (ΤΟΔ-2008)»5

Πιν. 1  Πηγή: Eurostat και НСИ

Πηγή: Eurostat και НСИ

Πιν. 2  Πηγή: Eurostat και НСИ

Πηγή: Eurostat και НСИ

2. Μέθοδος των δαπανών

Σύμφωνα με την προσέγγιση των δαπανών, το ΑΕΠ ορίζεται ως το άθροισμα των δαπανών που καταβάλλονται, κατά τη διάρκεια συγκεκριμένης χρονικής περιόδου (συνήθως ένα έτος) για την αγορά όλων των νεοπαραχθέντων τελικών αγαθών και υπηρεσιών.

Πιο συγκεκριμένα εάν στην τελική καταναλωτική δαπάνη των νοικοκυρών προσθέσουμε την τελική καταναλωτική δαπάνη των μη κερδοσκοπικών ιδρυμάτων που εξυπηρετούν νοικοκυριά (ΜΚΙΕΝ), την τελική καταναλωτική δαπάνη της Γενικής Κυβέρνησης, τις ακαθάριστες επενδύσεις παγίου κεφαλαίου, τις μεταβολές αποθεμάτων, τις εξαγωγές αγαθών και υπηρεσιών και αφαιρέσουμε τις εισαγωγές αγαθών και υπηρεσιών θα έχουμε το Ακαθάριστο εγχώριο προϊόν σε αγοραίες τιμές, με την μέθοδο της δαπάνης.

Πιν. 3  Πηγή: Eurostat και НСИ

Πηγή: Eurostat και НСИ

Η συνολική τελική καταναλωτική δαπάνη αποτελείται από τις δαπάνες θεσμικών μονάδων6 μόνιμων κατοίκων7 (βλ. πιν. 3: νοικοκυριά, ΜΚΙΕΝ και τη γενική κυβέρνηση ) για αγαθά ή υπηρεσίες που χρησιμοποιούνται για την άμεση ικανοποίηση ατομικών αναγκών ή επιθυμιών ή των συλλογικών αναγκών των μελών της κοινότητας. Οι εταιρείες δεν πραγματοποιούν τελικές καταναλωτικές δαπάνες. Οι εκ μέρους τους αγορές αγαθών ή υπηρεσιών που χρησιμοποιούν τα νοικοκυριά για τελική κατανάλωση είτε χρησιμοποιούνται για ενδιάμεση ανάλωση είτε παρέχονται στους εργαζομένους τους ως εισόδημα εξαρτημένης εργασίας σε είδος, δηλαδή τεκμαρτή τελική καταναλωτική δαπάνη νοικοκυριών. Η δαπάνη για τελική κατανάλωση μπορεί να λάβει χώρα στην οικονομική επικράτεια της χώρας8 ή στο εξωτερικό.

- Τελική καταναλωτική δαπάνη του νοικοκυριού είναι η αξία, σε χρήμα, των αγαθών και υπηρεσιών που αγόρασε το νοικοκυριό ή έλαβε σε είδος (από δική του παραγωγή, δικό του κατάστημα, τον εργοδότη ή από αλλού), για να καλύψει τις οικογενειακές και τις κοινωνικές του ανάγκες.

Το ΕΣΛ 2010 ορίζει τι δεν περιλαμβάνει η τελική καταναλωτική δαπάνη των νοικοκυριών, ενώ δίνει παραδείγματα του τι περιλαμβάνει. Έτσι η τελική καταναλωτική δαπάνη των νοικοκυριών δεν περιλαμβάνει τα ακόλουθα: α) κοινωνικές μεταβιβάσεις σε είδος, όπως δαπάνες που αρχικά βαρύνουν τα νοικοκυριά αλλά αργότερα επιστρέφονται από ασφαλιστικά ταμεία, π.χ. ορισμένες ιατρικές δαπάνες· β) στοιχεία που αντιμετωπίζονται ως ενδιάμεση ανάλωση ή ακαθάριστος σχηματισμός κεφαλαίου, όπως: 1) δαπάνες νοικοκυριών που κατέχουν επιχειρήσεις μη εταιρικής μορφής, όταν οφείλονται σε επιχειρηματικούς λόγους, π.χ. για διαρκή αγαθά όπως οχήματα, έπιπλα ή ηλεκτρικές συσκευές (ακαθάριστος σχηματισμός πάγιου κεφαλαίου), καθώς και για μη διαρκή αγαθά όπως καύσιμα (ενδιάμεση ανάλωση)· 2) δαπάνες που πραγματοποιούν οι ένοικοι ιδιόκτητων κατοικιών για έργα διακόσμησης, συντήρησης και επισκευής των κατοικιών, τα οποία συνήθως δεν πραγματοποιούνται από ενοίκους μισθωμένων κατοικιών (που αντιμετωπίζονται ως ενδιάμεση ανάλωση για την παραγωγή υπηρεσιών στέγασης)· 3) αγορά κατοικιών (που αντιμετωπίζεται ως ακαθάριστος σχηματισμός πάγιου κεφαλαίου)· 4) δαπάνη για τιμαλφή (που αντιμετωπίζεται ως ακαθάριστος σχηματισμός κεφαλαίου)· γ) στοιχεία που αντιμετωπίζονται ως απόκτηση μη παραχθέντος περιουσιακού στοιχείου, και ιδιαίτερα η αγορά γης· δ) όλες οι πληρωμές από νοικοκυριά που θα πρέπει να θεωρηθούν φόροι· ε) συνδρομές και εισφορές μελών που καταβάλλονται από νοικοκυριά σε ΜΚΙΕΝ, όπως εργατικά συνδικάτα, επαγγελματικές εταιρείες, ενώσεις καταναλωτών, εκκλησίες και κοινωνικές, πολιτιστικές, ψυχαγωγικές και αθλητικές λέσχες· στ) εθελοντικές μεταβιβάσεις, σε χρήμα ή σε είδος, από νοικοκυριά σε φιλανθρωπικές οργανώσεις και οργανισμούς παροχής βοήθειας.

Παραδείγματα τελικών καταναλωτικών δαπανών των νοικοκυριών είναι: α) υπηρεσίες στέγασης λόγω ιδιοκατοίκησης· β) εισόδημα σε είδος, όπως: 1) αγαθά και υπηρεσίες που λαμβάνουν οι εργαζόμενοι ως εισόδημα σε είδος· 2) αγαθά ή υπηρεσίες που παράγονται ως προϊόν επιχειρήσεων μη εταιρικής μορφής οι οποίες ανήκουν σε νοικοκυριά και τα οποία κρατούνται για κατανάλωση από τα μέλη του νοικοκυριού. Παραδείγματα είναι τρόφιμα και άλλα γεωργικά προϊόντα, υπηρεσίες στέγασης λόγω ιδιοκατοίκησης και οικιακές υπηρεσίες που παράγονται με την απασχόληση αμειβόμενου οικιακού προσωπικού (υπηρέτες, μάγειροι, κηπουροί, οδηγοί κ.λπ.)· γ) είδη που δεν αντιμετωπίζονται ως ενδιάμεση ανάλωση, όπως: 1) υλικά για μικροεπισκευές και εσωτερική διακόσμηση κατοικιών, του είδους που πραγματοποιείται τόσο από ενοικιαστές όσο και από ιδιοκτήτες· 2) υλικά για επισκευές και συντήρηση διαρκών καταναλωτικών αγαθών, συμπεριλαμβανομένων των οχημάτων· δ) είδη που δεν αντιμετωπίζονται ως σχηματισμός κεφαλαίου, και ιδίως διαρκή καταναλωτικά αγαθά τα οποία εξακολουθούν να εκπληρώνουν τη λειτουργία τους για περισσότερες από μία λογιστικές περιόδους· περιλαμβάνεται η μεταβίβαση της κυριότητας ορισμένων διαρκών καταναλωτικών αγαθών από μια επιχείρηση σε ένα νοικοκυριό· ε) πληρωμές νοικοκυριών για άδειες κ.λπ., που θεωρούνται αγορές υπηρεσιών· στ) αγορά παραγωγής σε οικονομικά μη σημαντικές τιμές, π.χ. εισιτήρια μουσείων, κ.ά.

Οι τελικές καταναλωτικές δαπάνες των νοικοκυριών υπολογίζονται με βάσει την ταξινόμηση ειδών και υπηρεσιών (COICOP-HBS) που προτάθηκε στα κράτη μέλη από τη Eurostat (Household Budget Surveys in the European Union, methodology and recommendations for harmonization, 2013). Οι δώδεκα κύριες ομάδες είναι: 1) είδη διατροφής και μη οινοπνευματώδη ποτά, 2) οινοπνευματώδη ποτά και καπνό, 3) είδη ένδυσης και υπόδησης, 4) στέγαση, ύδρευση, καύσιμα και φωτισμός κύριας και δευτερεύουσας ή εξοχικής κατοικίας, 5) οικιακά είδη άμεσης κατανάλωσης και οικιακές υπηρεσίες, 6) υγεία, 7) μεταφορές, 8) επικοινωνίες, 9) αναψυχή, πολιτισμός 10) εκπαίδευση, 11) ξενοδοχεία, καφενεία και εστιατόρια, 12) διάφορα αγαθά και υπηρεσίες (ατομικός ευρεπισμός, προσωπικά είδη, ασφάλεια, κοινωνική προστασία κ.α).

- Η τελική καταναλωτική δαπάνη των μη κερδοσκοπικών ιδρυμάτων που εξυπηρετούν νοικοκυριά (ΜΚΙΕΝ) περιλαμβάνει καταναλωτικές δαπάνες θεσμικών μονάδων, όπως π.χ. συνδικάτα, επαγγελματικές ενώσεις, πολιτικά κόμματα, εκκλησίες, φιλανθρωπικά ιδρύματα, αθλητικές λέσχες κλπ.

Το ΕΣΛ 2010 περιλαμβάνει δύο ξεχωριστές κατηγορίες τελικής καταναλωτικής δαπάνης των ΜΚΙΕΝ: α) τις δαπάνες των MKIEN για αγαθά ή υπηρεσίες που παράγονται από παραγωγούς εμπορεύσιμου προϊόντος και τα οποία παρέχονται —χωρίς μετασχηματισμό— σε νοικοκυριά για κατανάλωση, ως κοινωνικές μεταβιβάσεις σε είδος· β) την αξία των αγαθών και των υπηρεσιών που παράγουν τα ΜΚΙΕΝ εκτός από τον σχηματισμό κεφαλαίου για ίδιο λογαριασμό και εκτός από τις δαπάνες που πραγματοποιούν τα νοικοκυριά και άλλες μονάδες.

- Η τελική καταναλωτική δαπάνη της Γενικής Κυβέρνησης διακρίνεται σε δαπάνη για ατομική κατανάλωση αγαθών και υπηρεσιών και δαπάνη για συλλογική κατανάλωση υπηρεσιών. Το κυριότερο μοντέλο κατηγοριοποίησης δαπανών Γενικής Κυβέρνησης είναι το λειτουργικό – COFOG (Classification of the Functions of Government), δηλαδή γίνεται με βάση τη συγκεκριμένη ανάγκη ή κατηγορία αναγκών την κάλυψη της οποίας αποβλέπει κάθε μία κατηγορία δαπάνης.

- Η συλλογική καταναλωτική δαπάνη της γενικής κυβέρνησης, περιλαμβάνει τις ακόλουθες ομάδες δαπανών κατά COFOG: α) Γενικές δημόσιες υπηρεσίες, β) Άμυνα, γ) Δημόσια τάξη και ασφάλεια, δ) Οικονομικές υποθέσεις, ε) Προστασία του περιβάλλοντος, στ) Στέγαση και υποδομή κοινής ωφέλειας, ζ) Γενική διοίκηση, ρύθμιση, διάδοση γενικών πληροφοριών και στατιστικών, η) Έρευνα και ανάπτυξη. Οι συλλογικές υπηρεσίες έχουν τα ακόλουθα χαρακτηριστικά: α) μπορούν να παρασχεθούν ταυτόχρονα σε όλα τα μέλη της κοινότητας ή σε συγκεκριμένα τμήματα της κοινότητας, π.χ. σ’ αυτά που ζουν σε μια συγκεκριμένη περιοχή ή τοποθεσία· β) η χρήση των υπηρεσιών αυτών είναι συνήθως παθητική και δεν προϋποθέτει τη συμφωνία ή την ενεργό συμμετοχή όλων των σχετικών ατόμων· γ) η παροχή μιας συλλογικής υπηρεσίας σε ένα άτομο δεν μειώνει την ποσότητα που είναι διαθέσιμη για άλλους στην ίδια κοινότητα ή το ίδιο τμήμα μιας κοινότητας.

- Η τελική ατομική κατανάλωση της γενικής κυβέρνησης, περιλαμβάνει τις ακόλουθες ομάδες δαπανών κατά COFOG: α) Υγεία (προϊόντα, συσκευές και εξοπλισμός ιατρικής, υπηρεσίες για εξωτερικούς ασθενείς, νοσοκομειακές υπηρεσίες, υπηρεσίες δημόσιας υγείας), β) Αναψυχή και πολιτισμός (ψυχαγωγικές και αθλητικές υπηρεσίες, πολιτιστικές υπηρεσίες), γ) Εκπαίδευση (προσχολική και πρωτοβάθμια εκπαίδευση, δευτεροβάθμια εκπαίδευση, μεταδευτεροβάθμια εκπαίδευση μη τριτοβάθμιου επιπέδου, τριτοβάθμια εκπαίδευση, εκπαίδευση που δεν μπορεί να ταξινομηθεί βάσει του επιπέδου, επικουρικές προς την εκπαίδευση υπηρεσίες) και δ) Κοινωνική προστασία (ασθένεια και αναπηρία, γήρας, επιζώντες, οικογένεια και τέκνα, ανεργία, στέγαση, κοινωνικός αποκλεισμός).

Ο Ακαθάριστος Σχηματισμός Κεφαλαίου, αποτελείται από τα ακόλουθα: α) ακαθάριστος σχηματισμός πάγιου κεφαλαίου· β) μεταβολές αποθεμάτων (βλ. πιν. 3).

- Ο ακαθάριστος σχηματισμός πάγιου κεφαλαίου, αποτελείται από τις αποκτήσεις, μείον τις διαθέσεις, εκ μέρους παραγωγών μόνιμων κατοίκων, πάγιων περιουσιακών στοιχείων κατά τη διάρκεια μιας δεδομένης περιόδου, συν ορισμένες προσθήκες στην αξία μη παραχθέντων περιουσιακών στοιχείων που επιτυγχάνονται με την παραγωγική δραστηριότητα του παραγωγού ή των θεσμικών μονάδων. Τα πάγια περιουσιακά στοιχεία είναι παραχθέντα περιουσιακά στοιχεία που χρησιμοποιούνται στην παραγωγή για διάστημα μεγαλύτερο του έτους. Ο ακαθάριστος σχηματισμός πάγιου κεφαλαίου αποτελείται από θετικά και αρνητικά μεγέθη: α) Θετικά μεγέθη: 1) νέα ή υπάρχοντα πάγια περιουσιακά στοιχεία που αγοράζονται, 2) πάγια περιουσιακά στοιχεία που παράγονται και κρατούνται από τον παραγωγό για ίδια χρήση (περιλαμβανόμενης και της παραγωγής, για ίδιο λογαριασμό, πάγιων περιουσιακών στοιχείων που δεν έχουν ακόμη ολοκληρωθεί ή ωριμάσει πλήρως), 3) νέα ή υπάρχοντα πάγια περιουσιακά στοιχεία που αποκτώνται με ανταλλαγή, 4) νέα ή υπάρχοντα πάγια περιουσιακά στοιχεία που λαμβάνονται ως κεφαλαιακές μεταβιβάσεις σε είδος, 5) νέα ή υπάρχοντα πάγια περιουσιακά στοιχεία, τα οποία αποκτά ο χρήστης με χρηματοδοτική μίσθωση, 6) μεγάλης κλίμακας βελτιώσεις σε πάγια περιουσιακά στοιχεία και υπάρχοντα ιστορικά μνημεία, 7) φυσική αύξηση των φυσικών περιουσιακών στοιχείων τα οποία παρέχουν προϊόντα επανειλημμένως. β) Αρνητικά μεγέθη (δηλαδή διάθεση πάγιων περιουσιακών στοιχείων που καταγράφεται ως αρνητική απόκτηση): 1) πώληση υπαρχόντων πάγιων περιουσιακών στοιχείων, 2) διάθεση υπαρχόντων πάγιων περιουσιακών στοιχείων για ανταλλαγή, 3) διάθεση υπαρχόντων πάγιων περιουσιακών στοιχείων με τη μορφή κεφαλαιακών μεταβιβάσεων σε είδος. Το σκέλος της διάθεσης πάγιων περιουσιακών στοιχείων δεν περιλαμβάνει τα ακόλουθα: α) ανάλωση πάγιου κεφαλαίου (που περιλαμβάνει τις προβλεπόμενες συνήθεις τυχαίες ζημίες), β) εξαιρετικές ζημίες, όπως αυτές που οφείλονται σε ξηρασία ή άλλες φυσικές καταστροφές, που καταγράφονται ως λοιπή μεταβολή του όγκου των περιουσιακών στοιχείων. Διακρίνονται οι ακόλουθοι τύποι ακαθάριστου σχηματισμού πάγιου κεφαλαίου: 1) κατοικιών, 2) άλλων κτιρίων και κατασκευών, στις οποίες συμπεριλαμβάνονται οι εκτεταμένες βελτιώσεις της γης, 3) μηχανημάτων και εξοπλισμού, π.χ. πλοίων, αυτοκινήτων και υπολογιστών, 4) οπλικών συστημάτων, 5) καλλιεργούμενων βιολογικών πόρων, π.χ. δένδρων και ζωικού κεφαλαίου, 6) κόστους μεταβίβασης της κυριότητας μη παραχθέντων περιουσιακών στοιχείων, π.χ. γης, συμβάσεων, μισθώσεων και αδειών, 7) έρευνας και ανάπτυξης, 8) εξόρυξης και αξιολόγησης ορυκτών, 9) λογισμικού υπολογιστών και βάσεων δεδομένων, 10) ψυχαγωγικών, λογοτεχνικών ή καλλιτεχνικών πρωτοτύπων, 11) άλλων δικαιωμάτων πνευματικής ιδιοκτησίας. Ο ακαθάριστος σχηματισμός πάγιου κεφαλαίου δεν περιλαμβάνει τα ακόλουθα: α) συναλλαγές που συμπεριλαμβάνονται στην ενδιάμεση ανάλωση, όπως: 1) αγορά μικρών εργαλείων για παραγωγικούς σκοπούς, 2) συνήθης συντήρηση και επισκευές, 3) απόκτηση πάγιων περιουσιακών στοιχείων προς χρησιμοποίηση βάσει σύμβασης λειτουργικής μίσθωσης. Για την επιχείρηση που χρησιμοποιεί το πάγιο περιουσιακό στοιχείο, τα μισθώματα αντιμετωπίζονται ως ενδιάμεση ανάλωση. Για τον ιδιοκτήτη του περιουσιακού στοιχείου, το κόστος της απόκτησης καταγράφεται ως σχηματισμός ακαθάριστου πάγιου κεφαλαίου. β) Συναλλαγές που καταγράφονται ως μεταβολές αποθεμάτων, όπως: 1) ζώα που εκτρέφονται για σφαγή, συμπεριλαμβανομένων και των πουλερικών, 2) δέντρα που καλλιεργούνται για παραγωγή ξυλείας (συνεχιζόμενες εργασίες), γ) Μηχανήματα και εξοπλισμός που αποκτούν τα νοικοκυριά για σκοπούς τελικής κατανάλωσης, δ) Κέρδη και ζημίες διακράτησης από πάγια περιουσιακά στοιχεία, ε) Ζημίες πάγιων περιουσιακών στοιχείων από μεγάλες καταστροφές, π.χ. καταστροφή καλλιεργούμενων περιουσιακών στοιχείων και ζωικού κεφαλαίου από ασθένειες, για την οποία συνήθως δεν υπάρχει ασφαλιστική κάλυψη, ή ζημίες λόγω ασυνήθιστων πλημμυρών, ζημιών από ανέμους ή πυρκαγιές δασών, στ) Κεφάλαια που τίθενται κατά μέρος ή αποθεματοποιούνται χωρίς καμία δέσμευση για την πραγματική αγορά ή την κατασκευή συγκεκριμένου κεφαλαιουχικού αγαθού, π.χ. δημόσιο ταμείο για έργα υποδομών.

- Η ανάλωση πάγιου κεφαλαίου, είναι η μείωση της αξίας των πάγιων περιουσιακών στοιχείων λόγω της κανονικής φθοράς και της απαρχαίωσης. Η ανάλωση πάγιου κεφαλαίου υπολογίζεται για όλα τα πάγια περιουσιακά στοιχεία (πλην των ζώων), συμπεριλαμβανομένων των δικαιωμάτων πνευματικής ιδιοκτησίας, των εκτεταμένων βελτιώσεων της γης και του κόστους μεταβίβασης της κυριότητας όσον αφορά μη παραχθέντα περιουσιακά στοιχεία. Η ανάλωση πάγιου κεφαλαίου διακρίνεται από την απόσβεση που δικαιολογείται για φορολογικούς σκοπούς ή την απόσβεση που εμφανίζεται στους λογαριασμούς των επιχειρήσεων. Η ανάλωση πάγιου κεφαλαίου εκτιμάται με βάση τα αποθέματα πάγιων περιουσιακών στοιχείων και την πιθανή μέση διάρκεια οικονομικής ζωής των διαφόρων κατηγοριών αυτών των στοιχείων.

- Μεταβολές αποθεμάτων, είναι οι διαφορές, θετικές η αρνητικές, των αποθεμάτων τελικών προϊόντων και υποπροϊόντων, των προϊόντων που βρίσκονται σε στάδιο επεξεργασίας των πρώτων και βοηθητικών υλών και άλλων υλικών αγαθών όπως και η μεταβολή του ζωικού κεφαλαίου, τα οποία βρίσκονται στα χέρια των επιχειρήσεων ή και του δημοσίου. Ο υπολογισμός δεν περιλαμβάνει μεταβολές αποθεμάτων στα χέρια ιδιωτών. Ο υπολογισμός των μεταβολών των αποθεμάτων μετρά τις αυξήσεις ή μειώσεις του φυσικού όγκου μεταξύ των αποθεμάτων έναρξης και λήξης δεδομένης περιόδου. Συνεπώς δεν περιλαμβάνονται κέρδη ή ζημιές που συνδέονται με τις μεταβολές τιμών. Αυτό επιτυγχάνεται με την αποτίμηση της ποσότητας των αγαθών με μια μέση ετήσια τιμή.

Στα εγχειρίδια Μακροοικονομίας πολλές φορές οι μεταβολές αποθεμάτων αναφέρονται και ως «επενδύσεις για την δημιουργία αποθεμάτων».

Οι εξαγωγές αγαθών και υπηρεσιών αποτελούνται από συναλλαγές αγαθών και υπηρεσιών (πωλήσεις, ανταλλαγές και δωρεές) από μόνιμους κατοίκους προς μη μόνιμους κατοίκους.

Οι εισαγωγές αγαθών και υπηρεσιών αποτελούνται από συναλλαγές αγαθών και υπηρεσιών (αγορές, ανταλλαγές και δωρεές) από μη μόνιμους κατοίκους προς μόνιμους κατοίκους. Επειδή οι δαπάνες για εισαγωγές δεν πηγαίνουν στην κατεύθυνση εγχωρίως παραγομένων προϊόντων, αλλά «διαρρέουν» εκτός εθνικών συνόρων φέρουν αρνητικό πρόσημο στον υπολογισμό του ΑΕΠ.

- Οι εισαγωγές και οι εξαγωγές αγαθών πραγματοποιούνται όταν υπάρχουν αλλαγές της οικονομικής κυριότητας αγαθών μεταξύ μόνιμων κατοίκων και μη μόνιμων κατοίκων. Αυτό ισχύει ασχέτως του αν συμβαίνουν ή όχι αντίστοιχες υλικές διασυνοριακές μετακινήσεις αγαθών. Για παραδόσεις μεταξύ μητρικών και θυγατρικών επιχειρήσεων (υποκατάστημα ή θυγατρική ή αλλοδαπή θυγατρική): τεκμαίρεται αλλαγή της οικονομικής κυριότητας όταν υπάρχει παράδοση αγαθών μεταξύ μητρικών και θυγατρικών επιχειρήσεων. Αυτό ισχύει μόνο όταν η επιχείρηση που λαμβάνει τα αγαθά αναλαμβάνει την ευθύνη για τη λήψη αποφάσεων όσον αφορά τα επίπεδα προσφοράς και τιμών στα οποία η παραγωγή της διοχετεύεται στην αγορά. Οι εισαγωγές και οι εξαγωγές αγαθών δεν περιλαμβάνουν τα ακόλουθα αγαθά, αν και αυτά μπορεί να διασχίζουν τα σύνορα: α) αγαθά που διαμετακομίζονται μέσα από μια χώρα· β) αγαθά που αποστέλλονται προς ή από πρεσβείες, στρατιωτικές βάσεις ή άλλους θυλάκους μιας χώρας μέσα στα εθνικά σύνορα άλλης χώρας· γ) εξοπλισμό μεταφορών και άλλο κινητό εξοπλισμό που εξέρχεται προσωρινά από μια χώρα, χωρίς αλλαγή οικονομικής κυριότητας, π.χ. κατασκευαστικό εξοπλισμό που χρησιμοποιείται για εγκαταστάσεις ή κατασκευές στο εξωτερικό· δ) εξοπλισμό και άλλα αγαθά που αποστέλλονται στο εξωτερικό για επεξεργασία, συντήρηση ή επισκευή· αυτό ισχύει και για τα αγαθά που έχουν υποστεί επεξεργασία κατά παραγγελία στο εξωτερικό, όταν επέρχεται σημαντική υλική μεταβολή των αγαθών· ε) άλλα αγαθά που εξέρχονται από μια χώρα προσωρινά και τα οποία κατά κανόνα επιστρέφουν σε λιγότερο από ένα έτος στην αρχική τους κατάσταση και χωρίς αλλαγή οικονομικής κυριότητας. Ως παραδείγματα αναφέρονται αγαθά που αποστέλλονται στο εξωτερικό για εκθέσεις ή ψυχαγωγική χρήση, αγαθά που διατίθενται στο πλαίσιο λειτουργικής μίσθωσης, περιλαμβανομένων των πολυετών μισθώσεων, και αγαθά που επιστρέφονται χωρίς να έχουν πωληθεί σε μη μόνιμο κάτοικο· στ) αποστελλόμενα αγαθά, που χάνονται ή καταστρέφονται αφού διασχίσουν τα σύνορα και πριν πραγματοποιηθεί η αλλαγή κυριότητας. Οι εισαγωγές και οι εξαγωγές αγαθών καταγράφονται τη στιγμή της μεταβίβασης της κυριότητας των αγαθών. Η αλλαγή κυριότητας θεωρείται ότι πραγματοποιείται τη στιγμή που τα συναλλασσόμενα μέρη την καταγράφουν στα βιβλία τους ή τους λογαριασμούς τους. Η στιγμή αυτή μπορεί να μη συμπίπτει με τα διάφορα στάδια της συμβατικής διαδικασίας, όπως: α) τον χρόνο δέσμευσης (ημερομηνία υπογραφής της σύμβασης)· β) τον χρόνο παροχής των αγαθών και των υπηρεσιών και απόκτησης απαίτησης πληρωμής (ημερομηνία μεταβίβασης)· γ) τον χρόνο ικανοποίησης της απαίτησης (ημερομηνία πληρωμής).

- Οι εισαγωγές και οι εξαγωγές υπηρεσιών καταγράφονται τη στιγμή κατά την οποία παρέχονται. Η στιγμή αυτή συμπίπτει με τη στιγμή κατά την οποία παράγονται οι υπηρεσίες. Οι εισαγωγές υπηρεσιών αποτιμώνται σε τιμές αγοραστή και οι εξαγωγές υπηρεσιών σε βασικές τιμές.

3. Εισοδηματική μέθοδος

Σύμφωνα με την προσέγγιση του εισοδήματος, το ΑΕΠ ορίζεται, ως το σύνολο όλων των εισοδημάτων που αποκτώνται κατά τη διαδικασία παραγωγής αγαθών και υπηρεσιών, εντός μιας γεωγραφικής περιοχής κατά τη διάρκεια ενός χρονικού διαστήματος (συνήθως ένα έτος).

Πιο αναλυτικά το ΑΕΠ περιλαμβάνει: τις αμοιβές εξαρτημένης εργασίας συν το ακαθάριστο λειτουργικό πλεόνασμα συν τους φόρους επί της παραγωγής και των εισαγωγών μείον τις επιδοτήσεις.

Πιν. 4 Πηγή: Eurostat και НСИ

Πηγή: Eurostat και НСИ

- Η αμοιβή εξαρτημένης εργασίας, αποτελεί την συνολική αμοιβή σε μετρητά ή σε είδος που καταβάλλεται από τον εργοδότη στον εργαζόμενο σαν ανταπόδοση της εργασίας που παρασχέθηκε κατά τη διάρκεια της λογιστικής περιόδου. Οι αμοιβές εξαρτημένης εργασίας περιλαμβάνουν μισθούς και ημερομίσθια καθώς και υποχρεωτικές και προαιρετικές εισφορές κοινωνικής ασφάλισης των εργοδοτών.

- Οι μισθοί και ημερομίσθια, μπορεί να είναι σε χρήμα ή σε είδος.

– Οι μισθοί (και τα ημερομίσθια) σε χρήμα περιλαμβάνουν τα εξής είδη αμοιβών: α) βασικούς μισθούς και ημερομίσθια που καταβάλλονται σε τακτά χρονικά διαστήματα, β) προσαυξημένες πληρωμές, όπως αποδοχές για υπερωρίες, νυχτερινή εργασία, εργασία το Σαββατοκύριακο και εργασία υπό δυσμενείς ή επικίνδυνες συνθήκες, γ) επιδόματα κόστους ζωής, τοπικά επιδόματα και επιδόματα εκπατρισμού, δ) πριμ ή άλλες έκτακτες πληρωμές που συνδέονται με τις συνολικές επιδόσεις της επιχείρησης και που καταβάλλονται στο πλαίσιο προγραμμάτων παροχής κινήτρων· πριμ παραγωγικότητας ή κερδοφορίας, δώρα Χριστουγέννων και νέου έτους, «13ος – 14ος μισθός», γνωστός και ως ετήσια συμπληρωματική αμοιβή, ε) πληρωμές για επίσημες αργίες ή ετήσιες άδειες κ.λπ. Οι μισθοί και τα ημερομίσθια σε χρήμα περιλαμβάνουν τις κοινωνικές εισφορές, τους φόρους εισοδήματος και άλλες πληρωμές που καταβάλλονται από τον εργαζόμενο, συμπεριλαμβανομένων εκείνων που παρακρατούνται από τον εργοδότη και καταβάλλονται απευθείας σε συστήματα κοινωνικής ασφάλισης, φορολογικές αρχές κ.λπ. για λογαριασμό του εργαζομένου.

– Οι μισθοί (και τα ημερομίσθια) σε είδος είναι αγαθά και υπηρεσίες ή άλλες μη χρηματικές παροχές που παρέχονται δωρεάν ή σε μειωμένη τιμή από τους εργοδότες και τα οποία οι εργαζόμενοι μπορούν να χρησιμοποιήσουν όταν και όπως επιθυμούν για την ικανοποίηση των αναγκών ή επιθυμιών των ίδιων των εργαζομένων ή άλλων μελών των νοικοκυριών τους. Μεταξύ άλλων, στους μισθούς και ημερομίσθια σε είδος περιλαμβάνονται: α) γεύματα και ποτά, συμπεριλαμβανομένων εκείνων που καταναλώνονται κατά τη διάρκεια επαγγελματικών ταξιδιών αλλά εξαιρουμένων των ειδικών γευμάτων ή ποτών που είναι απαραίτητα λόγω εξαιρετικών συνθηκών εργασίας. Οι μειωμένες τιμές που προσφέρονται σε δωρεάν ή επιδοτούμενα εστιατόρια στον τόπο εργασίας ή με δελτία γευμάτων θα πρέπει να συμπεριλαμβάνονται στους μισθούς και τα ημερομίσθια σε είδος, β) υπηρεσίες στέγασης ή διαμονής σε ιδιόκτητα ή νοικιασμένα κτίρια, του τύπου που μπορεί να χρησιμοποιηθεί από όλα τα μέλη του νοικοκυριού του εργαζομένου, γ) στολές ή άλλα ειδικά είδη ρουχισμού, τα οποία οι εργαζόμενοι συχνά επιλέγουν να φορούν και εκτός του τόπου εργασίας, καθώς και στην εργασία, δ) υπηρεσίες οχημάτων ή άλλων διαρκών αγαθών που παρέχονται για την προσωπική χρήση των εργαζομένων, ε) αγαθά και υπηρεσίες που παράγονται ως εκροές από τις παραγωγικές διεργασίες των εργοδοτών, όπως δωρεάν ταξίδια για τους εργαζομένους σε σιδηροδρόμους ή αεροπορικές εταιρείες, δωρεάν κάρβουνα για ανθρακωρύχους ή δωρεάν τρόφιμα για εργαζομένους στη γεωργία, στ) παροχή εγκαταστάσεων για αθλητισμό, ψυχαγωγία ή διακοπές για τους εργαζομένους και τις οικογένειές τους, ζ) μεταφορά προς και από τον τόπο εργασίας, εκτός αν πραγματοποιείται εντός του χρόνου εργασίας, και στάθμευση αυτοκινήτων αν, σε διαφορετική περίπτωση, θα ήταν επί πληρωμή, η) υπηρεσίες παιδικής φροντίδας για τα παιδιά των εργαζομένων, κ.λ.π. Τα αγαθά και οι υπηρεσίες που παρέχονται στους εργαζομένους ως μισθοί και ημερομίσθια σε είδος αποτιμώνται σε βασικές τιμές όταν παράγονται από τον εργοδότη και σε τιμές αγοραστή όταν αγοράζονται από τον εργοδότη. Όταν παρέχονται δωρεάν, η συνολική αξία των μισθών και των ημερομισθίων σε είδος υπολογίζεται σύμφωνα με τις βασικές τιμές (ή τις τιμές αγοραστή του εργοδότη, όταν αγοράζονται από τον εργοδότη) των σχετικών αγαθών και υπηρεσιών. Η εν λόγω αξία μειώνεται κατά το ποσό που καταβάλλεται από τον εργαζόμενο όταν τα αγαθά και οι υπηρεσίες παρέχονται σε μειωμένες τιμές και όχι δωρεάν.

- Οι εργοδοτικές κοινωνικές εισφορές είναι κοινωνικές εισφορές που καταβάλλουν οι εργοδότες σε οργανισμούς κοινωνικής ασφάλισης ή σε άλλα συστήματα κοινωνικής ασφάλισης που συνδέονται με την απασχόληση, με σκοπό να εξασφαλίσουν κοινωνικές παροχές για τους εργαζομένους τους. Οι εργοδοτικές κοινωνικές εισφορές μπορεί να είναι πραγματικές ή τεκμαρτές.

– Οι πραγματικές εργοδοτικές κοινωνικές εισφορές είναι οι πληρωμές που πραγματοποιούνται από τους εργοδότες προς όφελος των εργαζομένων τους σε ασφαλιστικούς φορείς (οργανισμούς κοινωνικής ασφάλισης και άλλα συστήματα κοινωνικής ασφάλισης που συνδέονται με την απασχόληση). Οι πληρωμές αυτές καλύπτουν εισφορές που προβλέπονται από τον νόμο ή από συμβάσεις καθώς και εθελοντικές εισφορές σχετικά με την ασφάλιση έναντι κοινωνικών κινδύνων ή αναγκών. Αυτές οι εργοδοτικές εισφορές, αν και καταβάλλονται απευθείας από τους εργοδότες στους ασφαλιστικούς φορείς, αντιμετωπίζονται ως συνιστώσα της αμοιβής εξαρτημένης εργασίας των εργαζομένων. Στη συνέχεια, καταγράφεται ότι οι εργαζόμενοι καταβάλλουν τις εισφορές στους ασφαλιστικούς φορείς. Οι πραγματικές εργοδοτικές κοινωνικές εισφορές αποτελούνται από δύο κατηγορίες: τις εισφορές που αφορούν τις συντάξεις και τις εισφορές που αφορούν κοινωνικούς κινδύνους και ανάγκες πλην των συντάξεων, όπως ασθένεια, μητρότητα, τραυματισμό σε εργατικό ατύχημα, αναπηρία, απόλυση κ.λπ. των εργαζομένων.

– Οι τεκμαρτές εργοδοτικές κοινωνικές εισφορές αντιπροσωπεύουν το αντίστοιχο άλλων παροχών κοινωνικής ασφάλισης (μείον τυχόν ενδεχόμενες κοινωνικές εισφορές εργαζομένων) που καταβάλλονται απευθείας από τους εργοδότες προς τους εργαζομένους τους ή τους πρώην εργαζομένους τους και άλλους δικαιούχους, χωρίς να παρεμβάλλεται ασφαλιστική εταιρεία ή αυτόνομο συνταξιοδοτικό ταμείο και χωρίς να δημιουργείται ειδικό ταμείο ή ξεχωριστό αποθεματικό για τον σκοπό αυτό.

- Το Ακαθάριστο λειτουργικό πλεόνασμα είναι το πλεόνασμα που προκύπτει αν από την αξία της παραγωγής αφαιρεθούν οι ενδιάμεσες αναλώσεις, οι αμοιβές προσωπικού, οι φόροι (μείον επιδοτήσεις) πριν ληφθούν υπόψη έσοδα ή έξοδα που συνδέονται με χρηματοοικονομικά και μη παραγόμενα από την επιχείρηση περιουσιακά στοιχεία. Δηλαδή είναι το πλεόνασμα των παραγωγικών δραστηριοτήτων πριν να ληφθούν υπόψη οι τόκοι, τα μισθώματα ή οι επιβαρύνσεις τα οποία η παραγωγική μονάδα: α) πρέπει να καταβάλει για χρηματοοικονομικά περιουσιακά στοιχεία ή φυσικούς πόρους – που έχει δανειστεί ή ενοικιάσει· β) πρέπει να λαμβάνει για χρηματοοικονομικά περιουσιακά στοιχεία ή φυσικούς πόρους των οποίων είναι ιδιοκτήτης.

- Το μεικτό εισόδημα είναι η αμοιβή για τη εργασία που παρασχέθηκε από τον ιδιοκτήτη (ή μέλη της οικογένειάς του) μιας μη ανώνυμης εταιρικής επιχείρησης. Αυτό αναφέρεται σαν «μεικτό εισόδημα» καθώς δεν μπορεί να διαχωριστεί από το επιχειρηματικό κέρδος του ιδιοκτήτη.

- Οι φόροι επί της παραγωγής και των εισαγωγών, αποτελούνται από υποχρεωτικές, μονομερείς πληρωμές, σε χρήμα ή σε είδος, οι οποίες εισπράττονται από τη γενική κυβέρνηση ή από τα όργανα της Ευρωπαϊκής Ένωσης και σχετίζονται με την παραγωγή και την εισαγωγή αγαθών και υπηρεσιών, την απασχόληση εργατικού δυναμικού, την ιδιοκτησία ή χρήση γης, κτιρίων ή άλλων περιουσιακών στοιχείων που χρησιμοποιούνται για την παραγωγή. Αυτοί οι φόροι είναι πληρωτέοι ανεξάρτητα από τα κέρδη που πραγματοποιούνται. Οι φόροι επί της παραγωγής και των εισαγωγών αποτελούνται από τις ακόλουθες συνιστώσες: α) φόρους επί προϊόντων, β) λοιπούς φόρους επί της παραγωγής.

- Για τους φόρους επί προϊόντων (βλ. παραπάνω: Μέθοδος παραγωγής)

- Οι λοιποί φόροι επί της παραγωγής αποτελούνται από όλους τους φόρους που βαρύνουν τις επιχειρήσεις ως αποτέλεσμα της παραγωγικής διεργασίας, ανεξαρτήτως της ποσότητας ή της αξίας των αγαθών και των υπηρεσιών που παράγονται ή πωλούνται. Οι λοιποί φόροι επί της παραγωγής μπορούν να υπολογίζονται με βάση τη γη, τα πάγια περιουσιακά στοιχεία ή το εργατικό δυναμικό που χρησιμοποιείται κατά την παραγωγική διεργασία ή με βάση ορισμένες δραστηριότητες ή συναλλαγές. Οι λοιποί φόροι επί της παραγωγής περιλαμβάνουν τα εξής: α) φόρους ιδιοκτησίας ή χρήσης γης, κτιρίων ή άλλων κατασκευών που χρησιμοποιούνται από επιχειρήσεις για την παραγωγή (συμπεριλαμβανομένων των ιδιοκτητών ιδιοκατοικούμενων κατοικιών)· β) φόρους επί της χρήσης πάγιων περιουσιακών στοιχείων (π.χ. οχημάτων, μηχανημάτων και εξοπλισμού) για παραγωγικούς σκοπούς, ανεξάρτητα από το αν τα στοιχεία αυτά είναι ιδιόκτητα ή μισθωμένα· γ) φόρους επί της συνολικής μισθολογικής κατάστασης και φόρους μισθωτών υπηρεσιών· δ) φόρους επί διεθνών συναλλαγών (π.χ. ταξίδια στο εξωτερικό, εμβάσματα στο εξωτερικό ή παρόμοιες συναλλαγές με μη μόνιμους κατοίκους) για παραγωγικούς σκοπούς· ε) φόρους που καταβάλλουν οι επιχειρήσεις για την απόκτηση επιχειρηματικών και επαγγελματικών αδειών, αν οι άδειες αυτές χορηγούνται αυτομάτως με την πληρωμή του οφειλόμενου ποσού. στ) φόρους για τη ρύπανση που προκαλείται από παραγωγικές δραστηριότητες. Οι φόροι αυτοί αποτελούνται από φόρους που επιβάλλονται για την εκπομπή ή την απόρριψη επιβλαβών αερίων, υγρών ή άλλων βλαβερών ουσιών στο περιβάλλον. Δεν περιλαμβάνουν πληρωμές για την αποκομιδή και την απόρριψη απορριμμάτων ή βλαβερών ουσιών από δημόσιες αρχές, οι οποίες συνιστούν ενδιάμεση ανάλωση των επιχειρήσεων. Στους λοιπούς φόρους επί της παραγωγής δεν περιλαμβάνονται φόροι επί της προσωπικής χρήσης οχημάτων κ.λπ. από νοικοκυριά, οι οποίοι καταγράφονται στο πλαίσιο των τρεχόντων φόρων εισοδήματος, περιουσίας κ.λπ.

- Οι επιδοτήσεις, αποτελούν τρέχουσες μη αντισταθμιστικές πληρωμές, τις οποίες τα κρατικά όργανα καταβάλλουν προς όφελος επιχειρήσεων μόνιμων κατοίκων. Στόχοι της παροχής επιδοτήσεων είναι, π.χ., οι ακόλουθοι: α) να επηρεαστούν τα επίπεδα παραγωγής· β) να επηρεαστούν οι τιμές των προϊόντων· ή γ) να επηρεαστεί η αμοιβή των συντελεστών της παραγωγής. Οι επιδοτήσεις ταξινομούνται ως εξής: α) επιδοτήσεις προϊόντων: 1) επιδοτήσεις εισαγωγών, 2) λοιπές επιδοτήσεις προϊόντων· β) λοιπές επιδοτήσεις παραγωγής.

- Για τις επιδοτήσεις προϊόντων (βλ. παραπάνω: Μέθοδος παραγωγής).

- Οι λοιπές επιδοτήσεις παραγωγής αποτελούνται από επιδοτήσεις πλην επιδοτήσεων προϊόντων τις οποίες μπορεί να εισπράττουν οι παραγωγικές μονάδες μόνιμοι κάτοικοι ως συνέπεια της ενασχόλησής τους με την παραγωγή. Οι λοιπές επιδοτήσεις παραγωγής περιλαμβάνουν τα ακόλουθα παραδείγματα: α) επιδοτήσεις του μισθολογίου ή του εργατικού δυναμικού, ήτοι πρόκειται για επιδοτήσεις που καταβάλλονται με βάση το συνολικό μισθολόγιο ή το σύνολο του εργατικού δυναμικού ή την απασχόληση συγκεκριμένων κατηγοριών ατόμων, όπως άτομα με σωματική αναπηρία ή άτομα που ήταν άνεργα για μεγάλα χρονικά διαστήματα, ή το κόστος επιμορφωτικών προγραμμάτων που διοργανώνονται ή χρηματοδοτούνται από επιχειρήσεις· β) επιδοτήσεις για τη μείωση της ρύπανσης: πρόκειται για τρέχουσες επιδοτήσεις που αποσκοπούν στην κάλυψη μέρους ή του συνόλου του κόστους μιας πρόσθετης επεξεργασίας που πραγματοποιείται με σκοπό τη μείωση ή την εξάλειψη της απόρριψης ρυπογόνων ουσιών στο περιβάλλον· γ) επιχορηγήσεις για ελάφρυνση από τόκους προς παραγωγικές μονάδες μόνιμους κατοίκους, ακόμη και όταν στοχεύουν στην ενθάρρυνση του σχηματισμού κεφαλαίου. Όταν μια επιχορήγηση εξυπηρετεί διπλό σκοπό, δηλαδή την απόσβεση ενός χρέους και την πληρωμή των τόκων για το χρέος αυτό, και όταν δεν είναι δυνατόν να γίνει διαχωρισμός μεταξύ των δύο στοιχείων, το σύνολο της επιχορήγησης αντιμετωπίζεται ως επιχορήγηση επενδύσεων. Οι επιδοτήσεις επιτοκίου είναι τρέχουσες συναλλαγές σχεδιασμένες για να μειώνουν το λειτουργικό κόστος των παραγωγών. Στους λογαριασμούς αντιμετωπίζονται ως επιδοτήσεις προς τους παραγωγούς που επωφελούνται απ’ αυτές, ακόμη και όταν η διαφορά του τόκου καταβάλλεται απευθείας από το κράτος στο πιστωτικό ίδρυμα που είχε χορηγήσει το δάνειο, κ.λ.π.

Ονομαστικό και πραγματικό ΑΕΠ

Μέχρι εδώ είδαμε τους τρείς τρόπους υπολογισμού του ΑΕΠ. Σε τι όμως μας χρησιμεύει;

Η πιο σημαντική χρήση του ΑΕΠ είναι η μέτρηση του μεγέθους της οικονομίας μιας χώρας, παρέχοντάς μας μια κλίμακα, με την οποία μετράμε την οικονομική απόδοση άλλων ετών, ή συγκρίνουμε την οικονομική απόδοση της εξεταζόμενης χώρας με εκείνες άλλων χωρών. Πρέπει όμως να είμαστε προσεκτικοί όταν χρησιμοποιούμε τα νούμερα του ΑΕΠ, ιδιαίτερα όταν κάνουμε συγκρίσεις στην πάροδο του χρόνου9. Και τούτο, επειδή το ΑΕΠ μπορεί να αυξηθεί είτε επειδή η οικονομία παράγει περισσότερο ή απλώς επειδή οι τιμές των αγαθών και υπηρεσιών που παράγει έχουν αυξηθεί, είτε και τα δύο. Ομοίως το ΑΕΠ μπορεί να πέσει είτε επειδή η οικονομία παράγει λιγότερο, είτε επειδή οι τιμές έχουν πέσει, είτε και τα δύο. Βεβαίως δεν αποκλείεται και κάποιος αντίθετος συνδυασμός τιμών και ποσοτήτων που να καταλήγουν σε διαφορετική μεταβολή του ΑΕΠ. Προκειμένου να διαχωριστούν τα αποτελέσματα των μεταβολών της παραγωγής και των τιμών, οι στατιστικολόγοι των εθνικών λογαριασμών κάνουν ένα διαχωρισμό μεταξύ ονομαστικού και πραγματικού ΑΕΠ.

Το ονομαστικό ή σε τρέχουσες τιμές ΑΕΠ μετρά το ΑΕΠ μιας τρέχουσας περιόδου, π.χ. ενός έτους, στις ισχύουσες τιμές. Το πραγματικό ή σε σταθερές τιμές ΑΕΠ αποδίδει το ίδιο προϊόν ή το ΑΕΠ των τρέχουσων τιμών σε τιμές κάποιου άλλου έτους που έχει προεπιλεγεί (έτος βάσης) προκειμένου να γίνονται σωστές συγκρίσεις10. Ο σκοπός της αποτίμησης σε σταθερές τιμές είναι ο προσδιορισμός της οικονομικής μεγέθυνσης ανεξάρτητα από τις μεταβολές των τιμών.

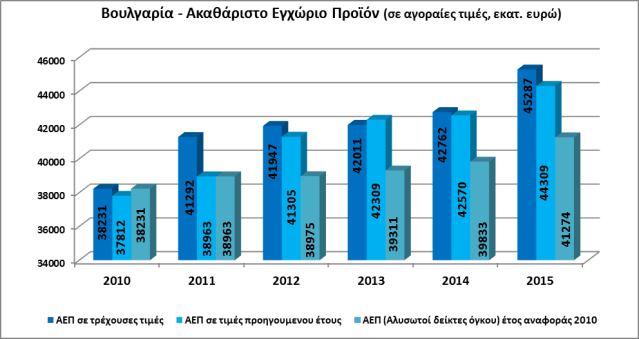

Τα εθνικολογιστικά μεγέθη, όπως στην περιπτωσή μας το ΑΕΠ, αποτιμώνται αρχικά σε σταθερές τιμές προηγουμένου έτους (βλ. διαγ. 1), βάσει της απόφασης της Επιτροπής 98/715/E.Ε11. Αυτό εξασφαλίζει ότι οι μεταβολές του όγκου υπολογίζονται βάσει της πλέον πρόσφατης δομής των τιμών. Στη συνέχεια πολλαπλασιάζοντας τους διαδοχικούς δείκτες όγκου ξεκινώντας από ένα έτος αναφοράς προκύπτει μια χρονοσειρά του όγκου η οποία λόγω της κατασκευής της ονομάζεται αλυσωτά-συνδεδεμένη σειρά (chain-linked series). Η σειρά αυτή χρησιμοποιείται για την αποτίμηση των εθνικολογιστικών μεγεθών, όπως στην περιπτωσή μας το ΑΕΠ, σε τιμές ενός συγκεκριμένου έτους αναφοράς. Αυτό το έτος αναφοράς επικαιροποιείται κάθε πέντε χρόνια. Το τρέχον έτος αναφοράς στους Βουλγάρικους εθνικούς λογαριασμούς είναι το έτος 2010.

Διαγ. 1 Πηγή: Eurostat και НСИ

Πηγή: Eurostat και НСИ

Ο αποπληθωριστής του ΑΕΠ

Όταν γνωρίζουμε το ονομαστικό και το πραγματικό ΑΕΠ μπορούμε να υπολογίσουμε ένα τρίτο στατιστικό δείκτη, τον αποπληθωριστή του ΑΕΠ. Ο τελευταίος είναι ο λόγος του ονομαστικού προς το πραγματικό ΑΕΠ:

Αποπληθωριστής ΑΕΠ = Ονομαστικό ΑΕΠ / Πραγματικό ΑΕΠ

Ο αποπληθωριστής του ΑΕΠ ουσιαστικά μάς δίνει την δυνατότητα να διαχωρίσουμε το ονομαστικό ΑΕΠ σε δύο τμήματα: το ένα τμήμα μετράει τις ποσότητες (πραγματικό ΑΕΠ) και το άλλο μετράει τις τιμές (ο αποπληθωριστής του ΑΕΠ):

Ονομαστικό ΑΕΠ = Πραγματικό ΑΕΠ Χ Αποπληθωριστής ΑΕΠ

Την εξίσωση αυτή μπορούμε να την διατυπώσουμε και ως εξής:

Πραγματικό ΑΕΠ = Ονομαστικό ΑΕΠ / Αποπληθωριστής ΑΕΠ

Σε αυτή τη μορφή μπορούμε να δούμε απο που παίρνει το όνομα του ο αποπληθωριστής: χρησιμοποιείται για να αποπληθωρίσει (δηλαδή να αφαιρέσει τον πληθωρισμό) από το ονομαστικό ΑΕΠ ώστε να προκύψει το πραγματικό ΑΕΠ12.

Πιν. 5 Πηγή: Eurostat και НСИ

Πηγή: Eurostat και НСИ

Στο επιλεγμένο έτος βάσης (εδώ το 2010), το ονομαστικό και το πραγματικό ΑΕΠ συμπίπτουν και ο αποπληθωριστής του ΑΕΠ είναι ίσος με 1 ή με το 100. Ουσιαστικά ο αποπληθωριστής του ΑΕΠ αποτελεί ένα μέσο όρο όλων των τιμών των εγχωρίως παραγόμενων τελικών αγαθών και υπηρεσιών σε όρους χρήματος, όπου κάθε τιμή σταθμίζεται έμμεσα βάσει του ποσοστού συμμετοχής του αντίστοιχου αγαθού και υπηρεσίας στο ΑΕΠ. Όταν αυτά τα ποσοστά συμμετοχής μεταβάλλονται με την πάροδο των ετών, το ίδιο συμβαίνει και με τις σταθμίσεις. Ο αποπληθωριστής του ΑΕΠ αποτελεί λοιπόν ένα μέτρο πληθωρισμού και ο ρυθμός μεταβολής του, μετρά το ποσοστό του πληθωρισμού. Κατά προσέγγιση μπορεί να υπολογιστεί με τον ακόλουθο τύπο13:

Πληθωρισμός ως αποπληθωριστής ΑΕΠ = ρυθμός μεγέθυνσης ονομ. ΑΕΠ – ρυθμός μεγέθυνσης πραγ. ΑΕΠ

Πιν. 6 Πηγή: Eurostat και НСИ

Πηγή: Eurostat και НСИ

Για παράδειγμα, ο Πίνακας 6 (που βασίζεται στα στοιχεία του Πίνακα 5), δείχνει ότι το 2014 το ονομαστικό ΑΕΠ της Βουλγαρίας αυξήθηκε κατά 1,8%, ενώ το πραγματικό ΑΕΠ αυξήθηκε κατά 1,3%. Επομένως, κατά μέσον όρο οι τιμές αυξήθηκαν περίπου κατά 0,5%.

Σύγκριση Οικονομιών

Κατά κεφαλήν ΑΕΠ

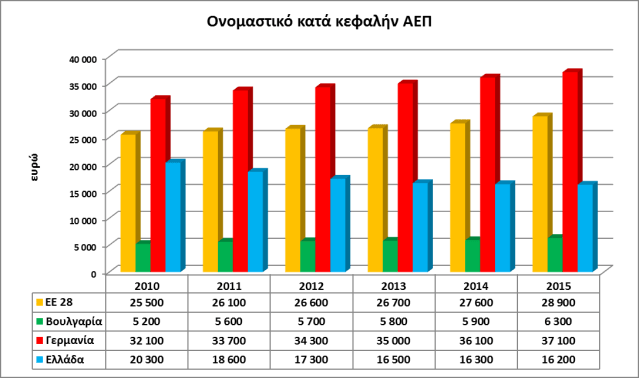

Εάν θέλουμε να συγκρίνουμε το ΑΕΠ διαφόρων χωρών αλλά θέλουμε να εξαλείψουμε την επίπτωση των διαφορών που απορρέουν απο το μέγεθος του πληθυσμού, τότε χρησιμοποιούμε την μέτρηση του κατά κεφαλήν ΑΕΠ. Ο δείκτης αυτός προκύπτει από τη διαίρεση του ΑΕΠ – σε τρέχουσες ή σταθερές τιμές – δια του απόλυτου μεγέθους του πληθυσμού της χώρας. Στην πρώτη περίπτωση έχουμε το ονομαστικό κατά κεφαλήν ΑΕΠ (βλ. διαγ. 2), ενώ στην δεύτερη περίπτωση το πραγματικό κατά κεφαλήν ΑΕΠ (βλ. διαγ. 3).

Διαγ. 2 Πηγή: Eurostat

Πηγή: Eurostat

Διαγ. 3 Πηγή: Eurostat

Πηγή: Eurostat

Εστιάζουμε στο πραγματικό κατά κεφαλήν ΑΕΠ, επειδή θέλουμε καταρχάς να ξεχωρίσουμε τις αλλαγές στη ποσότητα των αγαθών και υπηρεσιών από τις επιπτώσεις της μεταβολής του γενικού επιπέδου τιμών (πραγματικό ΑΕΠ) και δεύτερον, επειδή θέλουμε να εξαλείψουμε την επίπτωση των διαφορών που απορρέουν από το μέγεθος του πληθυσμού (κατά κεφαλήν). Ο ρυθμός μεγέθυνσης του πραγματικού κατά κεφαλήν ΑΕΠ ισούται με τον ρυθμό μεγέθυνσης του πραγματικού ΑΕΠ μείον τον ρυθμό μεγέθυνσης του πληθυσμού.

Μια αύξηση στο ρυθμό μεταβολής του πραγματικού ΑΕΠ που αντιστοιχεί σε μία ισόποση αύξηση στο ρυθμό μεταβολής του πληθυσμού, αφήνει το πραγματικό κατά κεφαλήν ΑΕΠ αμετάβλητο. Όταν παρατηρείτε, αρνητική αύξηση στο ρυθμό μεταβολής του πληθυσμού (μείωση του πληθυσμού) με ταυτόχρονη, για την ίδια περίοδο, αύξηση στο ρυθμό μεταβολής του πραγματικού ΑΕΠ, τότε ο ρυθμός μεταβολής του πραγματικού κατά κεφαλήν ΑΕΠ, θα είναι ακόμη μεγαλύτερος – αυτή είναι η περίπτωση της Βουλγαρίας . Ο ρυθμός αύξησης του πληθυσμού την εξεταζόμενη περίοδο 2010 – 2015 είναι μονίμως αρνητικός, γεγονός που σε συνδυασμό με τον θετικό ρυθμό μεταβολής του πραγματικού ΑΕΠ, κατά την ίδια περίοδο, ωραιοποιεί την εικόνα του δείκτη. Κάθε άλλο παρά θετική θα μπορούσε να χαρακτηριστεί με όρους κοινωνικής ευημερίας. Για τον λόγο αυτό πρέπει να είμαστε προσεκτικοί: Αν και το πραγματικό κατά κεφαλήν ΑΕΠ αποτελεί μια χρήσιμη μέτρηση του τι μπορεί να κάνει η οικονομία μιας χώρας, δεν αποτελεί ένα επαρκή στόχο από μόνο του, επειδή δεν δείχνει το πώς αυτή η χώρα χρησιμοποιεί την παραγωγή αυτή για να επηρεάσει το βιοτικό επίπεδο15.

Ισοτιμίες αγοραστικής δύναμης (ΙΑΔ)

Το γεγονός ότι οι διάφορες επιμέρους χώρες έχουν διαφορετικά επίπεδα τιμών και διαφορετικά νομίσματα δυσχεραίνει τις συγκρίσεις ανά χώρα τιμών και όγκων. Οι ονομαστικές συναλλαγματικές ισοτιμίες δεν είναι κατάλληλοι παράγοντες μετατροπής σε τέτοιου είδους συγκρίσεις, επειδή δεν αντικατοπτρίζουν επαρκώς τις διαφορές στα επίπεδα τιμών και επειδή δεν είναι αρκετά σταθερές διαχρονικά.

Αντ’ αυτών, εφαρμόζονται οι ισοτιμίες αγοραστικής δύναμης (ΙΑΔ). Η ΙΑΔ ορίζεται ως ο αριθμός νομισματικών μονάδων της χώρας Β που απαιτούνται στη χώρα Β για να αγοραστεί η ίδια ποσότητα αγαθών και υπηρεσιών που αγοράζεται στη χώρα Α με μια νομισματική μονάδα της χώρας Α. Έτσι, η ΙΑΔ μπορεί να ερμηνευτεί ως συναλλαγματική ισοτιμία ενός τεχνητού νομίσματος που είναι ευρέως γνωστή ως μονάδα αγοραστικής δύναμης (ΜΑΔ). Αν οι δαπάνες στις χώρες Α και Β, εκφραζόμενες σε εθνικό νόμισμα, μετατραπούν σε ΜΑΔ, οι αριθμοί που προκύπτουν εκφράζονται στο ίδιο επίπεδο τιμών και στο ίδιο νόμισμα, πράγμα που καθιστά δυνατή την αξιόπιστη σύγκριση των όγκων.

Οι ΙΑΔ χρησιμοποιούνται κυρίως για:

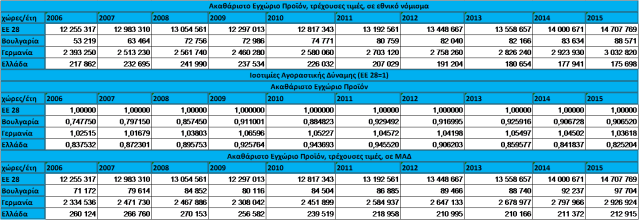

- τη μετατροπή των συγκεντρωτικών μεγεθών των εθνικών λογαριασμών σε συγκρίσιμα συγκεντρωτικά μεγέθη όγκου. Ειδικότερα, οι ΙΑΔ μπορούν να χρησιμοποιηθούν για σύγκριση του ΑΕΠ διαφορετικών χωρών χωρίς να επηρεάζονται τα αριθμητικά στοιχεία από τα διαφορετικά επίπεδα τιμών στις εν λόγω χώρες (βλ. πιν. 7).

Πιν. 7 Πηγή: Eurostat

Πηγή: Eurostat

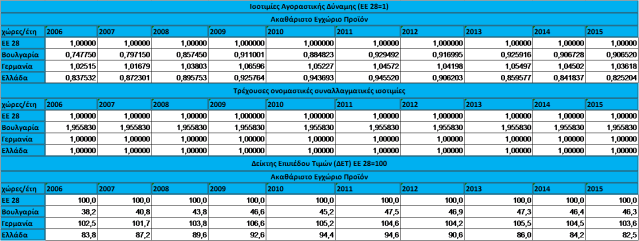

- την ανάλυση των σχετικών επιπέδων των τιμών μεταξύ των χωρών. Για τον σκοπό αυτό, οι ΙΑΔ διαιρούνται δια της τρέχουσας ονομαστικής συναλλαγματικής ισοτιμίας, ώστε να προκύψει ένας δείκτης επιπέδου τιμών (ΔΕΤ) που να εκφράζει το επίπεδο των τιμών σε μια δεδομένη χώρα σε σχέση με άλλες (πιν. 8).

Πιν. 8 Πηγή: Eurostat

Πηγή: Eurostat

Οι ΙΑΔ χρησιμοποιούνται επίσης για σημαντικούς διοικητικούς σκοπούς. Διαδραματίζουν ρόλο στην επιλεξιμότητα χωρών για στήριξη από τα διαρθρωτικά ταμεία και το Ταμείο Συνοχής. Ο βασικός δείκτης, ο οποίος καθορίζει την επιλεξιμότητα των πόρων των διαρθρωτικών ταμείων είναι το περιφερειακό κατά κεφαλήν ΑΕΠ εκφρασμένο σε ΙΑΔ προ πληθωρισμού, ενώ για το Ταμείο Συνοχής είναι το Ακαθάριστο Εθνικό Εισόδημα (ΑΕΕ) εκφρασμένο σε ΙΑΔ προ πληθωρισμού. Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) χρησιμοποιεί ΙΑΔ για να καθορίσει το μερίδιο συνδρομής των μελών του.

Η Eurostat παράγει ετήσιες ΙΑΔ για 37 χώρες: Για παράδειγμα το 2015 για τα 28 κράτη μέλη της ΕΕ, τρία κράτη μέλη της Ευρωπαϊκής Ζώνης Ελεύθερων Συναλλαγών (Ισλανδία, Νορβηγία και Ελβετία), πέντε υποψήφιες χώρες (Αλβανία, Σερβία, πρώην Γιουγκοσλαβική Δημοκρατία της Μακεδονίας, Μαυροβούνιο και Τουρκία), και μία δυνητικά υποψήφια για προσχώρηση χώρα (Βοσνία-Ερζεγοβίνη). Η παραγωγή των ΙΑΔ είναι πολυμερής διαδικασία που προϋποθέτει τη συμμετοχή των εθνικών στατιστικών υπηρεσιών των χωρών που συμμετέχουν, της Eurostat και του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ). Η εν λόγω διαδικασία καλείται «πρόγραμμα για τις ΙΑΔ». Η Eurostat παράγει ΙΑΔ από τη δεκαετία του ‘70, αλλά μόλις το 2007 θεσπίστηκε Κανονισμός14 που έθεσε το πρόγραμμα για τις ΙΑΔ σε μία σταθερή νομική βάση. Επρόκειτο κυρίως για κωδικοποίηση πρακτικών, ώστε να διασφαλίζεται η διαρκής συλλογή των βασικών στοιχείων και υπολογισμών, καθώς επίσης και τη διάδοση των ΙΑΔ.

Οι δείκτες όγκου του ΑΕΠ και της ΠΑΚ, οι οποίοι εμφανίζονται στο διαγ. 4 και 5, αντικατοπτρίζουν τον πραγματικό όγκο του κατά κεφαλήν ΑΕΠ και της κατά κεφαλήν ΠΑΚ. Ο όρος «πραγματικοί όγκοι» δηλώνει ότι τα στοιχεία έχουν προσαρμοστεί στις αποκλίσεις ως προς το επίπεδο τιμών μεταξύ των χωρών, χρησιμοποιώντας ΙΑΔ, και εκφράζονται σε σχέση με τον μέσο όρο της Ευρωπαϊκής Ένωσης (ΕΕ-28=100). Αν ο δείκτης όγκου τού κατά κεφαλήν ΑΕΠ (ή της κατά κεφαλήν ΠΑΚ) είναι υψηλότερος / χαμηλότερος από 100, το επίπεδο ΑΕΠ (ή ΠΑΚ) αυτής της χώρας σε κατά κεφαλήν όρους είναι υψηλότερο / χαμηλότερο από το αντίστοιχο επίπεδο για το σύνολο της ΕΕ.

Διαγ. 4 Διαγ. 5

Πηγή: Eurostat

Πηγή: Eurostat

Η διασπορά του κατά κεφαλήν ΑΕΠ στα κράτη μέλη της ΕΕ παραμένει εξαιρετικά εντυπωσιακή. Όπως και στα προηγούμενα έτη, το Λουξεμβούργο έχει με διαφορά το υψηλότερο κατά κεφαλήν ΑΕΠ απ’ όλες τις 37 χώρες που περιλαμβάνονται στην παρούσα ανάλυση και υπερβαίνει κατά περισσότερο από 2,6 φορές τον μέσο όρο της ΕΕ-28 και σχεδόν 6 φορές το ΑΕΠ της Βουλγαρίας, που είναι το φτωχότερο κράτος μέλος της ΕΕ σύμφωνα με τον συγκεκριμένο δείκτη. Ένα ιδιαίτερο χαρακτηριστικό της λουξεμβουργιανής οικονομίας, που εξηγεί σε κάποιον βαθμό το πολύ υψηλό κατά κεφαλήν ΑΕΠ της χώρας, είναι ότι απασχολεί μεγάλο αριθμό κατοίκων εξωτερικού, οι οποίοι συμβάλλουν στο ΑΕΠ της, αλλά δεν περιλαμβάνονται στον μόνιμο πληθυσμό. Η Ιρλανδία βρίσκεται στην δεύτερη θέση υπερβαίνοντας κατά 77 % τον μέσο όρο της ΕΕ-28. Δύο κράτη μέλη της ΕΖΕΣ, η Ελβετία και η Νορβηγία, βρίσκονται στην τρίτη και τέταρτη θέση με 62% και 60% πάνω από τον μέσο όρο της ΕΕ-28, ενώ ακολουθούν οι Κάτω Χώρες, η Αυστρία και η Δανία. Άλλα κράτη με κατά κεφαλήν ΑΕΠ που υπερέβαινε κατά τουλάχιστον 20 % το επίπεδο της ΕΕ το 2015 είναι η Γερμανία, η Σουηδία και η Ισλανδία. Το Βέλγιο βρίσκεται περίπου στο ίδιο επίπεδο, ακολουθούμενο από τη Φινλανδία, το Ηνωμένο Βασίλειο, και τη Γαλλία. Ακολουθεί η Ιταλία, με κατά κεφαλήν ΑΕΠ οριακά κάτω από τον μέσο όρο της ΕΕ-28. Η Ισπανία, η Μάλτα, η Τσεχική Δημοκρατία, η Σλοβενία και η Κύπρος βρίσκονται ανάμεσα στο 10% με 20% κάτω από τον μέσο όρο της ΕΕ-28, ενώ η Πορτογαλία, η Σλοβακία, η Εσθονία και η Λιθουανία κυμαίνονται κατά περίπου 30 % κάτω από τον μέσο όρο. Ακολουθούν η Πολωνία, η Ελλάδα, η Ουγγαρία, η Λετονία, η Κροατία, η Ρουμανία, οι οποίες κυμαίνονται κατά περίπου 40 % κάτω από τον μέσο όρο της ΕΕ-28. Η Τουρκία, υποψήφια χώρα της ΕΕ, ήταν στο 52% του μέσου όρου, ενώ η Βουλγαρία παραμένει με το χαμηλότερο κατά κεφαλήν ΑΕΠ μεταξύ των κρατών μελών της ΕΕ, καταγράφοντας επίπεδα κάτω από το μισό (47%) του αντίστοιχου μέσου όρου της ΕΕ. Το κατά κεφαλήν ΑΕΠ τεσσάρων χωρών υπολείπεται του μέσου όρου της ΕΕ-28 κατά περίπου 60 % ή και περισσότερο (Μαυροβούνιο, πρώην Γιουγκοσλαβική Δημοκρατία της Μακεδονίας, Αλβανία και Βοσνία-Ερζεγοβίνη).

Αν και το κατά κεφαλήν ΑΕΠ χρησιμοποιείται συχνά ως δείκτης του βιοτικού επιπέδου των χωρών, δεν είναι αναγκαστικά κατάλληλος δείκτης για το πραγματικό επίπεδο διαβίωσης των νοικοκυριών. Γι’ αυτό, ένας πιο αξιόπιστος δείκτης μπορεί να είναι η κατά κεφαλήν πραγματική ατομική κατανάλωση (ΠΑΚ). Στους εθνικούς λογαριασμούς, οι δαπάνες τελικής κατανάλωσης των νοικοκυριών (ΔΤΚΝ) δηλώνουν τις δαπάνες που πραγματοποιούν τα ίδια τα νοικοκυριά για την αγορά αγαθών και υπηρεσιών. Αντίθετα, η πραγματική ατομική κατανάλωση αποτελείται από τα αγαθά και τις υπηρεσίες που πράγματι καταναλώνονται από τα νοικοκυριά, ανεξάρτητα από το κατά πόσον οι δαπάνες για την αγορά αυτών των αγαθών και υπηρεσιών πραγματοποιούνται από τα νοικοκυριά, το κράτος,ή μη κερδοσκοπικά ιδρύματα. Στις διεθνείς συγκρίσεις ως προς τον όγκο, η ΠΑΚ θεωρείται συχνά ως το προτιμώμενο μέτρο, επειδή δεν επηρεάζεται από το γεγονός ότι η οργάνωση ορισμένων σημαντικών υπηρεσιών που καταναλώνονται από τα νοικοκυριά, όπως η υγεία και η εκπαίδευση, διαφέρει σημαντικά μεταξύ των χωρών. Αν, π.χ., το κόστος των οδοντιατρικών υπηρεσιών σε μια χώρα καταβάλλεται από το κράτος και σε μια άλλη από τα νοικοκυριά, η διεθνής σύγκριση με βάση τις ΔΤΚΝ δεν θα γινόταν μεταξύ συγκρίσιμων στοιχείων, κάτι που θα ήταν εφικτό αν η σύγκριση γινόταν με βάση την ΠΑΚ.

Οι δείκτες όγκου της κατά κεφαλήν ΠΑΚ των χωρών παρατίθενται στο διαγ. 5. Κατά κανόνα, τα επίπεδα της κατά κεφαλήν ΠΑΚ είναι περισσότερο ομοιόμορφα από το ΑΕΠ, αλλά εξακολουθούν να υπάρχουν ουσιαστικές διαφορές μεταξύ των κρατών μελών της ΕΕ. Το Λουξεμβούργο παραμένει η χώρα με την υψηλότερη κατά κεφαλήν ΠΑΚ στην ΕΕ, 37 % πάνω από τον μέσο όρο των 28 κρατών μελών της ΕΕ. Ωστόσο, ενώ μπορεί να υποστηριχθεί ότι το Λουξεμβούργο αποτελεί μία κατηγορία από μόνο του όσον αφορά το ΑΕΠ, αυτό ισχύει λιγότερο για την ΠΑΚ. Ένας από τους λόγους είναι ότι οι δαπάνες κατανάλωσης των κατοίκων εξωτερικού που εργάζονται στο Λουξεμβούργο καταγράφονται στους εθνικούς λογαριασμούς της χώρας κατοικίας. Το κράτος με τη δεύτερη μεγαλύτερη κατά κεφαλήν ΠΑΚ είναι η Νορβηγία, που υπερβαίνει τον μέσο όρο της ΕΕ=28 κατά 33 %. Ακολουθούν η Ελβετία η Γερμανία και η Αυστρία. Η κατά κεφαλήν ΠΑΚ της Ιρλανδίας ήταν οριακά (4%) κάνω από το μέσο επίπεδο της ΕΕ, ενώ το κατά κεφαλήν ΑΕΠ της ήταν κατά 77 % υψηλότερο από τον αντίστοιχο μέσο όρο. Στην τελευταία θέση και με βάση αυτό τον δείκτη παραμένει η Βουλγαρία με 53% του μέσου όρου της ΕΕ=28.

Σημειώσεις:

- Σε όλο το κείμενο χρησιμοποιούνται οι ορισμοί και η μεθοδολογία του Κανονισμού (ΕΕ) αριθ. 549/2013

- Θα πρότεινα αυτά που υπάρχουν στην βιβλιογραφία που αναφέρω εδώ.

- βλ. άρθρο 23/12/2016

- Σύμφωνα με το ΕΣΛ 2010, οικονομικά σημαντικές τιμές, είναι οι τιμές που έχουν ουσιαστικό αντίκτυπο στην ποσότητα των προϊόντων που επιθυμούν να προσφέρουν οι παραγωγοί και στην ποσότητα των προϊόντων που επιθυμούν να αγοράσουν οι αγοραστές. Οι τιμές αυτές προκύπτουν όταν ισχύουν και οι δύο ακόλουθοι όροι: α) Ο παραγωγός έχει κίνητρο για να προσαρμόσει την προσφορά, είτε με στόχο να αποκομίσει κέρδος μακροπρόθεσμα είτε, τουλάχιστον, να καλύψει το κόστος κεφαλαίου και τα άλλα κόστη· και β) Οι καταναλωτές είναι ελεύθεροι να αγοράζουν ή να μην αγοράζουν και επιλέγουν με βάση τις τιμές που χρεώνονται.

- Βλ. „Класификация на икономическите дейности – версия 2008 (КИД-2008)“. Στο: http://www.nsi.bg/sites/default/files/files/publications/KID-2008.pdf

- Σύμφωνα με το ΕΣΛ 2010, η θεσμική μονάδα είναι μια οικονομική οντότητα που χαρακτηρίζεται από την αυτονομία της σε θέματα λήψης αποφάσεων κατά την άσκηση της κύριας λειτουργίας της. Μια μονάδα, προκειμένου να έχει αυτονομία λήψης αποφάσεων σε σχέση με την κύρια λειτουργία της: α) έχει δικαίωμα να έχει στην κυριότητά της, με πλήρη αυτονομία, αγαθά και περιουσιακά στοιχεία· είναι σε θέση να ανταλλάσσει την κυριότητα αγαθών και περιουσιακών στοιχείων σε συναλλαγές με άλλες θεσμικές μονάδες· β) είναι σε θέση να λαμβάνει οικονομικές αποφάσεις και να επιδίδεται σε οικονομικές δραστηριότητες, για τις οποίες είναι άμεσα υπεύθυνη και υπόλογη από νομική άποψη· γ) είναι σε θέση να αναλαμβάνει για δικό της λογαριασμό οικονομικές υποχρεώσεις, άλλες υποχρεώσεις ή περαιτέρω δεσμεύσεις και να συνάπτει συμβάσεις· δ) είναι σε θέση να καταρτίζει πλήρη σειρά λογαριασμών, που περιλαμβάνουν λογιστικές εγγραφές που καλύπτουν το σύνολο των συναλλαγών που έχει πραγματοποιήσει κατά τη διάρκεια της λογιστικής περιόδου, καθώς και ισολογισμό περιουσιακών στοιχείων και υποχρεώσεων.

- Σύμφωνα με το ΕΣΛ 2010, η μόνιμη κατοικία είναι η οικονομική επικράτεια στην οποία βρίσκεται το κέντρο του κυρίαρχου οικονομικού συμφέροντός της θεσμικής μονάδας. Οι εν λόγω μονάδες είναι γνωστές ως μονάδες μόνιμοι κάτοικοι, ανεξάρτητα από την ιθαγένεια και τη νομική μορφή τους και ανεξάρτητα από την παρουσία τους στην οικονομική επικράτεια την περίοδο που πραγματοποιούν τη συναλλαγή.

- Σύμφωνα με το ΕΣΛ 2010, η οικονομική επικράτεια απαρτίζεται από τα εξής: α) την περιοχή (γεωγραφική επικράτεια) που τελεί υπό την αποτελεσματική διοίκηση και τον οικονομικό έλεγχο μιας μόνο κυβέρνησης· β) τυχόν ελεύθερες ζώνες, περιλαμβανομένων των αποθηκών τελωνειακής αποταμίευσης και των εργοστασίων υπό τελωνειακό έλεγχο· γ) τον εθνικό εναέριο χώρο, τα χωρικά ύδατα και την υφαλοκρηπίδα που προεκτείνεται σε διεθνή ύδατα, όπου η χώρα έχει αποκλειστικά δικαιώματα· δ) τους εδαφικούς θύλακες που βρίσκονται έξω από τη γεωγραφική επικράτεια [δηλαδή γεωγραφικές περιοχές που βρίσκονται στην αλλοδαπή και που χρησιμοποιούνται, σύμφωνα με διεθνείς συμβάσεις ή διακρατικές συμφωνίες, από φορείς της γενικής κυβέρνησης της χώρας (πρεσβείες, προξενεία, στρατιωτικές βάσεις, επιστημονικές βάσεις κ.λπ.)]· ε) τα κοιτάσματα πετρελαίου, φυσικού αερίου κ.λπ. που βρίσκονται σε διεθνή ύδατα έξω από την υφαλοκρηπίδα της χώρας και την εκμετάλλευση των οποίων έχουν μονάδες μόνιμοι κάτοικοι της επικράτειας. Από την οικονομική επικράτεια εξαιρούνται τα τμήματα της γεωγραφικής επικράτειας της ίδιας της χώρας που χρησιμοποιούνται από τους ακόλουθους οργανισμούς: 1. φορείς της γενικής κυβέρνησης άλλων χωρών· 2. όργανα και οργανισμούς της ΕΕ· και 3. διεθνείς οργανισμούς σύμφωνα με διεθνείς διακρατικές συμβάσεις.Οι γεωγραφικές επικράτειες τις οποίες χρησιμοποιούν τα όργανα και οι οργανισμοί της ΕΈ και οι διεθνείς οργανισμοί αποτελούν χωριστές οικονομικές επικράτειες. Χαρακτηριστικό γνώρισμα μιας τέτοιας επικράτειας είναι ότι μόνοι μόνιμοι κάτοικοι της είναι τα σχετικά όργανα.

- Βλ. Krugman & Wells R., 2009, σσ. 249 – 250

- Βλ. Burda M. & Wyplosz C., 2008, σ. 62

- Βλ.http://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:31998D0715&qid=1483614879179&from=EN

- Βλ. Mankiw G. & Taylor M., 2011, σσ. 68 – 69

- Βλ. Burda M. & Wyplosz C., 2008, σ. 62 και Blanchard O., 2012, σ. 36

- Βλ. ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1445/2007 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 11ης Δεκεμβρίου 2007

- Krugman & Wells R., 2009, 254

Βιβλιογραφία:

- Blanchard O., 2012. Μακροοικονομική (5η διεθνής έκδοση). Θεσσαλονίκη : Εκδόσεις Επίκεντρο

- Burda M. & Wyplosz C., 2008. Ευρωπαϊκή μακροοικονομική Α’ Τόμος, 4η έκδοση, 1η βελτιωμένη ανατύπωση. Αθήνα: Εκδόσεις Gutenberg

- Krugman P. & Wells R., 2009. Μακροοικονομική. Θεσσαλονίκη: Εκδόσεις Επίκεντρο

- Mankiw G. & Taylor M., 2011. Αρχές οικονομικής θεωρίας. Με αναφορά στις Ευρωπαϊκές Οικονομίες: Μικροοικονομική – Μακροοικονομική. Αθήνα: Εκδόσεις Gutenberg – Γιώργος & Κώστας Δαρδανός

- Mankiw G. & Ball L., 2013. Μακροοικονομική και το χρηματοπιστωτικό σύστημα. Αθήνα: Εκδόσεις Gutenberg – Γιώργος & Κώστας Δαρδανός

- Stiglitz J. & Walsh C., 2009. Αρχές της μακροοικονομικής. Αθήνα: Εκδόσεις Παπαζήση

- ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 549/2013 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 21ης Μαΐου 2013 για το ευρωπαϊκό σύστημα εθνικών και περιφερειακών λογαριασμών της Ευρωπαϊκής Ένωσης. Στο: http://eur-lex.europa.eu/legal-content/EL/TXT/?uri=CELEX%3A32013R0549

- ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1445/2007 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 11ης Δεκεμβρίου 2007 για τη θέσπιση κοινών κανόνων για την παροχή βασικών πληροφοριών σχετικά με τις ισοτιμίες αγοραστικής δύναμης και για τον υπολογισμό και τη διάχυσή τους. Στο: http://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:02007R1445-20150805&from=BG

- ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2015/1163 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 15ης Ιουλίου 2015 για την εφαρμογή του κανονισμού (ΕΚ) αριθ. 1445/2007 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου όσον αφορά τον κατάλογο βασικών θέσεων που χρησιμοποιείται για τις ισοτιμίες αγοραστικής δύναμης. Στο: http://eur-lex.europa.eu/eli/reg/2015/1163/oj/ell/pdfa1a

- ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ σχετικά με την εφαρμογή του κανονισμού (ΕΚ) αριθ. 1445/2007 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 11ης Δεκεμβρίου 2007, για τη θέσπιση κοινών κανόνων για την παροχή βασικών πληροφοριών σχετικά με τις ισοτιμίες αγοραστικής δύναμης και για τον υπολογισμό και τη διάδοσή τους. Στο: http://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:52013DC0420&from=EL

Αυτό το εργασία χορηγείται με άδεια Creative Commons Αναφορά Δημιουργού-Μη Εμπορική Χρήση-Όχι Παράγωγα Έργα 4.0 Διεθνές .